音楽配信サービスのスポティファイは、パンデミックで最も恩恵を受けた銘柄です。経済再開後も広告回帰で高い成長率は続きます。23年2Qの売上は前年比+10%、3Qは+11%と横ばいです。

- 「20年3月急落するも、株価は1年で3倍に高騰した…」

- 「有料会員が+30%、パンデミックで恩恵を受ける…」

- 「世界シェア1位だが、競合はアップルとアマゾンがいる…」

スポティファイ(SPOT)は、定額制で音楽配信するスウェーデン企業です。世界1位でシェアは35%、アップルとアマゾンが追随しています。月980円の音楽配信サービスは、22年3Q時点で有料会員1.95億人が利用します。

個人的には、スポティファイは投資したい銘柄ではありません。

なぜならば、売上高は拡大するも、利益率が低いビジネスだからです。営業CFベースでは黒字が続くが、21年の営業利益率は−3.2%と低いです。利益率が低い理由は、大手ハイテク企業など競合が強いからです。

大手ハイテク企業は、音楽配信だけで利益を得る必要はないです。

プラットフォマーであるアップルやアマゾンは、利用者を増やすことで事業全体で利益を得るからです。そのため、いずれは資金力が豊富な両企業にシェアを奪われると思います。21年1Q時点で世界1位でも、長期的には悲観的に見ています。

同様のことは、動画配信サービスのネットフリックス(NFLX)にも言えます。赤字が続いているため、22年8月時点の予想PERはないです。

- SPOTの4半期決算(23年7-9月)は?

- SPOTの過去10年間の売上高や営業利益は?

- 業界最大手だが、大手ハイテクの競争に勝てない?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スポティファイ(SPOT)の四半期決算は?

スポティファイ(SPOT)の四半期の決算を紹介します。

23年1Q決算(22年3月30日)

- 売上高:30.42億ユーロ(前年比+14%)

- 営業利益:—億ユーロ(—%)

- 純利益:−2.25億ユーロ(−271%)

- 一株利益:➖1.16ユーロ(−652%)

23年2Q決算(23年6月30日)

- 売上高:31.77億ユーロ(前年比+10%)×

- Premium:27.73億ユーロ(+2%)

- Ad-Supported:4.04億ユーロ(+23%)

- 営業利益:−10.13億ユーロ(前年度−8.98億ユーロ)

- 純利益:−3.02億ユーロ(前年度−1.25億ユーロ)

- 一株利益:➖1.55ユーロ(前年度−0.85ユーロ)×

23年3Q決算(23年9月30日)

- 売上高:33.57億ユーロ(前年比+11%)×

- Premium:29.10億ユーロ(+10%)

- Ad-Supported:4.47億ユーロ(+16%)

- 営業利益:0.32億ユーロ(前年度−2.28億ユーロ)

- 純利益:0.65億ユーロ(前年度−1.66億ユーロ)

- 一株利益:0.33ユーロ(前年度−0.99ユーロ)◯

3Qの売上高は前年比+11%は33.57億ユーロ、営業利益は0.32億ユーロでした。23年1Qや2Qに続き、3Qも売上高は横ばいですね。しかし、営業利益率は0.9%と黒字に転じています。

MAU数は5.74億人(前年比+26%)、有料サブスクは2.26億人(+16%)と好調です。

23年4Qの売上高ガイダンスは、39.3億ドル(+24%)と強いです。

当社のすべての KPI がガイダンスを上回り、第 3 四半期のビジネスは好調な結果をもたらしました。 当社のMAUパフォーマンスは引き続き堅調で、純増数は2,300万で、ガイダンスを200万上回りました。 加入者数の純増数も 600 万人で、200 万人を上回りました。 収益は改善し、固定通貨*ベースで前年比 17% 増加しました。これは、2023 年第 2 四半期と比べて連続して約 300 bps の加速があったことを反映しています。 粗利益率 26.4% もガイダンスを上回り、前年比 166 bps 増加しました。 営業利益は 3,200 万ユーロで、売上総利益率の増加に加え、人件費や関連コスト、マーケティング支出が予想よりも低かったため、これを上回りました。 当四半期のフリー キャッシュ フロー*は 2 億 1,600 万ユーロでした。

全体として、当社は第 3 四半期の業績に満足しており、当社のビジネスは、インベスター デイの目標達成に向けて継続的な進歩を推進できる位置にあると考えています。

23年4Q決算(23年12月…)

23年4Q決算は、1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スポティファイ(SPOT)の損益計算書は?

スポティファイは18年4月に147ドルで上場しました。20年3月に120ドルを付けるも、その後は力強く上昇していますね。21年2月に最高値364ドルを付け、23年11月は170ドル前後で推移しています。

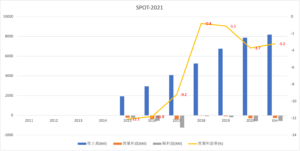

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。ただし、パンデミック後の21年は、需要の先食いで減速していますね。また、営業利益率も−3.2%と低いです。

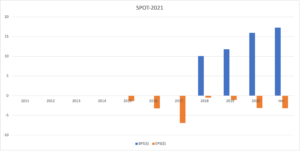

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に拡大するも、EPSは赤字が拡大しています。21年の自己資本比率は44%と高いです。

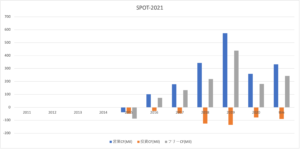

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年までは好調でしたね。しかし、パンデミックの影響で20年は営業CFが低下しています。音楽の定額配信は競争相手も多いが、比較的に投資CFが少ない優良ビジネスだと言えます。

では、私たち投資家は、Sporifyをどのように評価すれば良いのでしょうか?

スポティファイ(SPOT)の注目ポイントは?

スポティファイ(SPOT)の注目ポイントを紹介します。

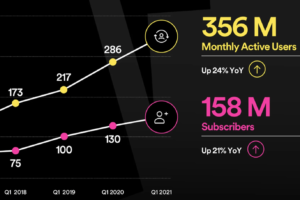

注目1:有料会員数は1.58億人で前年比+21%?

スポティファイのMAUと有料会員数の推移です。

需要を先食いした21年は成長力鈍化が懸念されたが、パンデミック後も好調です。有料会員数は1.58億人で前年比+21%、MAU(月間アクティブユーザ数)は+24%で増えています。MAUユーザーを有料会員に流す戦略です。

20年と比較すると鈍化傾向にあるが、十分に拡大してると言えますね。

では、音楽配信サービスで市場シェアはどれくらいあるでしょうか?

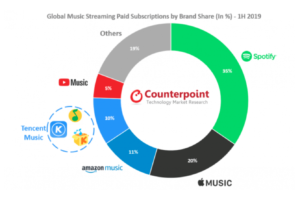

注目2:音楽配サービスで世界1位でシェアは35%?

19年時点の定額音楽配信サービスの市場シェアです。

音楽配信サービスで世界1位は、スポティファイでシェア35%です。2位にApple Musicで20%、3位にAmazon musicで11%、4位に中国のテンセントミュージックで10%、5位にGoogleが5%と続きますね。

動画のネットフリックスと同様に、業界最大手をハイテク企業が追随する構造ですね。アマゾンやアップルは、音楽配信だけで利益を取る必要はありません。そのため、業界的には利益が出にくく、プラットフォーマーに有利な状況だと言えます。

参考:ネットフリックス(NFLX)四半期決算|2Q会員数は+154万人に鈍化

では、スポティファイの地域別の売上高はどうでしょうか?

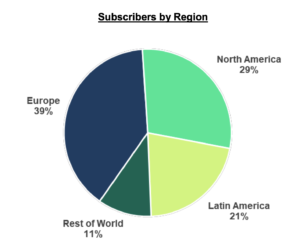

注目3:欧州の会員数比率が39%、北米は29%を占める?

20年Q1時点の地域別の売上高です。

スポティファイはスウェーデン発の音楽配信サービスです。そのため、欧州の会員数が最も多く39%を占めます。次いで、北米が29%、南米が21%、アジアを含むその他が11%と続きます。人口が多いアジア地域で会員数は少なく、成長余力が高いです。

18年にサービス開始したインドでは、初月で200万人を獲得したと言います。

では、音楽配信市場はどれくらい拡大するのでしょうか?

注目4:世界の音楽市場は年率9.7%で拡大してる?

18年時点の世界の音楽配信市場の推移です。

世界の音楽配信市場は、15年にプラス成長に転じています。成長を牽引してるのは、定額のストリーミング配信ですね。08年に事業を開始したスポティファイは、市場拡大と共にユーザーを増やしたと言えます。

CDやデジタル販売などは減少傾向にあります。しかし、定額サービスが台頭する事で、音楽市場全体は前年比+9.7%で成長しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スポティファイ(SPOT)の四半期決算は?

- 世界の音楽市場は、前年比9.7%で成長している

- Sportify利用者は、コロナで急増し前年比30%増えた

- Sportifyは音楽配信業界でシェア1位、35%を占める

- 競合社のアップルとアマゾンは、強力なプラットフォームがある

- 米国のApple加入者は2600万人、Sportifyを逆転した

個人的には、スポティファイは投資したい銘柄ではありません。

なぜならば、売上高は拡大するも、利益率が低いビジネスだからです。営業CFベースでは黒字が続くが、21年の営業利益率は−3.2%と低いです。利益率が低い理由は、大手ハイテク企業など競合が強いからです。

大手ハイテク企業は、音楽配信だけで利益を得る必要はないです。

プラットフォマーであるアップルやアマゾンは、利用者を増やすことで事業全体で利益を得るからです。そのため、いずれは資金力が豊富な両企業にシェアを奪われると思います。21年1Q時点で世界1位でも、長期的には悲観的に見ています。

同様のことは、動画配信サービスのネットフリックス(NFLX)にも言えます。赤字が続いているため、22年2月時点の予想PERは454倍と高いです。

ネットフリックスも高い成長率が続くが、競争が激しく収益性は低いです。

コメントを残す