3Dシステムズは3Dプリンター銘柄で、21年1月に株価が10倍に高騰しましたね。3Dプリンターブームは過去にも訪れており、13年にも10倍に高騰しています。しかし、23年1Qの売上は前年比−8.8%、2Qは−8.6%と不調が続きます。

- 「21年1月に、2ヶ月間で株価が10倍に高騰した…」

- 「13年にも3Dプリンターブームで、株価は高騰している…」

- 「21年は米国経済が加熱し、再び3Dブームが起きるのか…」

3Dシステムズは、3Dプリンターを提供する米国企業です。低価格帯3Dプリンターで高いシェアを持ち、ヘルスケアと産業向けに提供しています。3Dプリンターは成長が期待される分野で年率27.8%、27年に55.1億ドルに拡大する見込みです。

個人的には、3Dシステムズは投資したい銘柄でないです。

なぜならば、売上高が伸びない上に、利益率も下がり続けているからです。12年に17%だった営業利益率は、20年には−12%まで下落しています。利益が低下している原因は、低価格帯3Dプリンターは競合が多く過当競争に陥っているからです。

ただし、経済再開が進み短期的には、業績と株価は上向きますね。

21年2Qの売上は前年比+45%に加速しています。コロナ禍でも好調だったヘルス事業は、経済再開で+68%に加速しています。さらに、コロナ禍で不調だった産業向けは、+25%のプラス成長に転じています。

しかし、不採算の事業売却により、4Qは−12%に減速していますね。同社CEOは、収益性が高い事業に集中投資すると述べています。そのため、経済再開がむ22年以降の業績に注目したいですね。

- 3Dシステムズの4半期決算(23年4-6月)は?

- 3Dシステムズの過去10年間の売上高や営業利益は?

- ヘルスケア向けが前年比+38%で、営業利益は黒字化に成功?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

3Dシステムズ(DDD)の四半期決算は?

3Dシステム(DDD)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

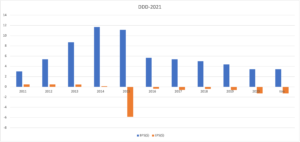

- 売上高:1.33億ドル(前年比−12%)

- 営業利益:—億ドル(—%)

- 純利益:−0.25億ドル(−312%)

- 1株当たり利益:−0.06ドル(−166%)

23年1Q決算(23年3月30日)

- 売上高:1.21億ドル(前年比−8.8%)

- 営業利益:—億ドル(—%)

- 純利益:−0.29億ドル(−9.7%)

- 1株当たり利益:−0.09ドル(−50%)

23年2Q決算(23年6月30日)

- 売上高:1.28億ドル(前年比−8.6%)✖️

- 営業利益:−0.31億ドル(前年度−0.172億ドル)

- 純利益:−0.28億ドル(前年度−0.32億ドル)

- 1株当たり利益:−0.22ドル(前年度−0.26ドル)✖️

2Qの売上高は前年比−8.6%で1.28億ドル、営業利益は−0.31億ドルでした。22年4Qや23年1Qに続き、2Qの売上も弱いですね。営業利益率は−24.2%と引き続き低迷しています。

23年通期の売上予想は、5.35億ドルに引き下げています。

23年3Q決算(23年9月…)

23年3Q決算は、8月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

3Dシステムズ(DDD)の損益計算書は?

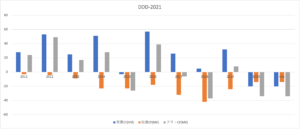

3Dシステムは1988年に6ドルで上場しました。3Dプリンタブームは何度か訪れ、13年に最高値96ドルを付けています。21年2月にも大きく上昇し、47ドルを付けていますね。23年8月は7.4ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいで推移しています。しかしながら、3Dプリンターは競合が増える一方で、利益率は下落し続けています。20年の営業利益率は−12.7%まで低下しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。15年をピークにBPSは下落し、EPSも赤字を拡大しています。黒字化する兆しは一向に見えないですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して推移してないですね。営業CFが大きく増える年もあれば、赤字に陥る年もあります。営業CFが安定するまでは、安心して投資できる銘柄ではありません。

では、私たちはどのように投資判断すれば良いのでしょうか?

3Dシステムズ(DDD)の注目すべきポイントは?

3Dシステム(DDD)に投資する上で注目すべきポイントを紹介します。3Dシステムズは、3Dプリンターを提供する米国企業です。低価格帯3Dプリンターで高いシェアを持ち、ヘルスケアと産業向けに提供しています。

注目1:年率27.8%で拡大し27年に55.1億ドル?

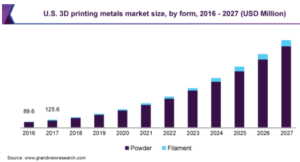

参考:3D Printing Metal Market Size, Share & Trends Analysis Report

世界の金属用3Dプリンターの市場推移です。

3Dプリンターは最も成長が期待される市場で、特に製造業界で注目を集めているのが金属用です。20年の金属用3Dプリンター市場は10.4億ドルでした。年率27.8%で拡大し、27年には55.1億ドルになると試算されています。

航空宇宙や軍事、医療関係、自動車での用途が急速に加速すると言います。では、2016年時点で3Dプリンターには、どのような用途があるのでしょうか?

注目2:自動車業界の用途が多く全体の21%を占める?

参考:Global 3D Printers Market Projected to Showcase a CAGR of 35%

16年時点の3Dプリンター用途と成長率の推移です。

3Dプリンターの用途で最も大きいのが自動車で21%です。次いで、消費財が18%、ヘルスケアが16%、航空宇宙が14%、産業向けが12%と続きます。最も伸び率が高いのは航空宇宙で+38%で拡大しています。

しかしながら、全体としては産業別で大きな優劣はないですね。3Dプリンターの用途は、全業種で幅広く伸びています。

では、3Dプリンターの市場シェアはどうなっているのでしょうか?

注目3:3Dシステムズは低価格3Dプリンタで上位?

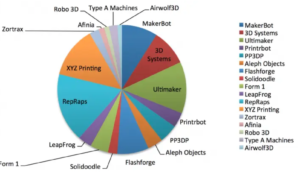

細かい数値は示されてないが、低価格3Dプリンターの市場シェアです。

3Dプリンターは成長が期待される分野で、競合企業が多く上場してない会社も多いです。消費者向け3D印刷における業界リーダーは、3Dシステムズ、Stratasys(SSYS)、中国のTiertime(PP3DP)だと言います。

レポートによると、これら3企業は戦略的に失敗し大きな損失を出したと言います。

3D SystemsとStratasysはどちらも、製造部門での厳密な専門的経験から、消費者に対応する戦略にいくつかの誤りを犯し、低コストの3D印刷のダイナミクスと一般的な消費者技術市場についての理解が明らかに不足していることを示しています。アップルのようなビジネスモデルの実装を目指して、両社は、複雑なエンジニアリングと電子機器によって価格が上昇し、エレガントなデザインと使いやすさを目指したシステムを提供することで、誇大広告を利用しようとしました。

では、3Dシステムズの事業別の業績はどうでしょうか?

注目4:ヘルスケア事業は前年比+48%で拡大した?

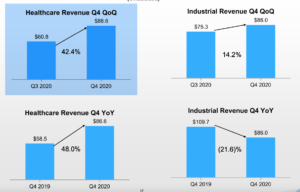

20年4Qの3Dシステムズの事業別売上の前年比です。

ヘルスケア事業の売上は8600万ドル、前四半期+42%、前年比+48%で拡大しました。しかし、産業向けは不調で売上は8600万ドル、前四半期+14%、前年比−21%で推移しています。産業向けが不調なのは、コロナでダメージを受けた業界だからですね。

長期的には3Dシステムズの売上高は下降しています。しかし、短期的にはヘルスケア事業を中心に業績が上向き始めていますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:3Dシステムズ(DDD)の四半期決算は?

- 1988年に上場した、3Dプリンターを提供する米国企業

- ヘルスケアと産業向けに、低価格帯プリンターを提供してる

- 3D市場は年率27.8%で拡大、27年に55.1億ドルになる

- 12年に17%だった営業利益率は、20年に−12%まで下落

- ヘルスケアが前年比+48%で拡大し、営業利益は黒字になる

個人的には、3Dシステムズは投資したい銘柄でないです。

なぜならば、売上高が伸びない上に、利益率も下がり続けているからです。12年に17%だった営業利益率は、20年には−12%まで下落しています。利益が低下している原因は、低価格帯3Dプリンターは競合が多く過当競争に陥っているからです。

ただし、経済再開が進み短期的には、業績と株価は上向きますね。

21年2Qの売上は前年比+45%に加速しています。コロナ禍でも好調だったヘルス事業は、経済再開で+68%に加速しています。さらに、コロナ禍で不調だった産業向けは、+25%のプラス成長に転じています。

しかし、不採算の事業売却により、4Qは−12%に減速していますね。同社CEOは、収益性が高い事業に集中投資すると述べています。そのため、経済再開がむ22年以降の業績に注目したいですね。

22年3月の予想PER22倍は割高です。

また、3Dプリンター全般も注視する必要がありますね。ストラタシスは3Dプリンターの競合で、デザイン開発者向けに卓上に置ける小型の3Dを開発しているイスラエル企業です。

コメントを残す