電子取引所を運営するナスダックは、コロナ禍で最も恩恵を受けた銘柄のひとつです。コロナ禍の20年はハイテク株が上昇し、投資熱が加熱し取引量が増えましたね。営業利益率は25%と常に安定し、過去9年で売上高は9倍にも上昇しています。

- 「コロナ禍でも業績は好調、株価は1年で2倍に上昇した…」

- 「営業利益率は25%、株価は10年で9倍にも上昇した….」

- 「多角化経営が進み、取引手数料に依存しないビジネスに移行…」

ナスダックは、NASDAQを中心に世界24箇所の取引所を運営する米国企業です。ニューヨーク証券所と違い立会場を持たず、全て証券会社間による相対取引の電子取引所です。取引手数料に依存しない事業の売上高を増やし、多角化経営に移行してます。

個人的には、ナスダックは投資したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで増え続け、利益も安定しているからです。営業利益率は25%前後と高く、コロナ禍による株式投資ブームで20年の売上高は加速していますね。取引所の需要がなくなることはなく、今後も安定して伸びるのは間違いありません。

また、米国と中国のユニコーンは世界の8割を占め増え続けています。

評価額10億ドルを超えるユニコーン企業も、近い将来にナスダック市場に上場しますね。ナスダックは安定した取引手数料が得られる上に、有益なデータも大量に保有しています。22年のナスダック相場は不調が続くが、取引所の優位性が変わることはないですね。

23年10月時点の予想PERは18倍と割安水準にあります。投資タイミングは今ではないが、長期で保有したい優良銘柄のひとつです。

- ナスダックの4半期決算(23年7-9月)は?

- ナスダックの過去10年間の売上高や営業利益は?

- 営業利益率は25%前後と安定、投資すべき理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ナスダック(NDAQ)の四半期決算は?

ナスダック(NDAQ)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:15.33億ドル(前年比−0.1%)

- 営業利益:—億ドル(—%)

- 純利益:3.02億ドル(+6%)

- 1株当たり利益:0.69ドル(+5%)

23年2Q決算(23年6月30日)

- 売上高:14.33億ドル(前年比−7.6%)◯

- Market Services:9.05億ドル(−13%)

- Capital Access Platforms:4.38億ドル(+3.7%)

- Anti-Financial Crime:0.89億ドル(+18%)

- 営業利益:3.82億ドル(−8%)

- 純利益:2.67億ドル(−13%)

- 1株当たり利益:0.54ドル(−13%)◯

23年3Q決算(23年9月30日)

- 売上高:14.51億ドル(前年比−6.9%)

- Market Platforms:8.92億ドル(−14.8%)

- Capital Access Platforms:4.56億ドル(+8.0%)

- Anti-Financial Crime:0.93億ドル(+20%)

- 営業利益:4.31億ドル(+8.2%)

- 純利益:2.94億ドル(+0%)

- 1株当たり利益:0.22ドル(+10%)◯

3Qの売上高は前年比−6.9%で14.51億ドル、営業利益は+8.2%で4.31億ドルでした。23年1Qや2Qに続き、3Qの売上も減速しています。営業利益率は29.7%と高いですね。

コロナ後に株式投資が活発化したことで、収益は大幅に上昇しました。しかし、21年後半はコロナ特需が消えつつあります。それでも、ARR収益は20.81億ドル(前年比+6%)と好調です。

近年は取引市場に関連しない売上を増やすなど、事業の多角化に力を入れています。オプションや先物などもカバーし、競合のCBOEやCMEに遅れたがビットコイン先物も検討しています。

執行副社長兼 CFO のアン・デニソンは次のように述べています。「当社は第 3 四半期に広範な収益成長を実現し、特にインデックス事業と金融犯罪対策事業で好調な業績を上げました。引き続き好調なキャッシュフローにより、発表されたアデンザ買収による財務目標を達成するために、今後数四半期に負債を返済し、増配を継続し、株式を買い戻すという資本計画を実行する準備は十分に整っています。」

• 2023 年第 3 四半期の純収益は 9 億 4,000 万ドルで、前年同期の 8 億 9,000 万ドルから 5,000 万ドル (6%) 増加しました。 純収益は、すべてのソリューション事業からのプラス寄与を含む本業の成長による 4,700 万ドル (5%) のプラス効果と為替レートの変更の影響による 400 万ドルの増加を反映しており、為替レートの変化による 100 万ドルの減少により一部相殺されました。 売却。

• 2023 年第 3 四半期のソリューション事業の収益は 6 億 9,400 万ドルで、本業の成長率は 8% で、5,500 万ドル (9%) 増加しました。 ソリューション事業の収益の大部分を反映し、当社のインデックス事業のAUMおよびトランザクションライセンス構成要素を除いたARRは、前年同期から6%増加しました。

• 2023 年第 3 四半期のトレーディング サービスの純収益は 2 億 3,600 万ドルで、300 万ドル (1%) 減少しました。 この減少は 2% の本業的減少を反映していますが、為替レートの変化によるプラスの影響により部分的に相殺されています。

• 2023 年第 3 四半期の GAAP ベースの営業費用は、前年同期と比較して 1,700 万ドル (3%) 増加しました。 前年同期比の増加は主に、2022年第4四半期の部門連携プログラムの開始に伴うリストラ費用の増加、従業員報酬コストの増加、コンピュータ運用とデータ費用の増加が一般管理費の減少により部分的に相殺されたことを反映しています。 そして合併と戦略的取り組みのコストが減少しました。

• 2023 年第 3 四半期の非 GAAP ベースの営業費用は、前年同期と比較して 3,200 万ドルまたは 8% 増加しました。 この増加は主に、長期的な成長を推進するための従業員と事業への継続的な投資に関連する経費の増加、コンピュータ運用とデータのコストの増加、および一般管理費の増加を反映しています。

• 同社は配当を通じて株主に1億800万ドルを還元し、2023年第3四半期には株式の買い戻しは行わなかった。ナスダック取締役会の承認を受け、2023年9月30日現在、取締役会が承認した自社株買いプログラムに基づく残高は20億ドル残っていた。 2023年9月に取締役の人数を変更し、株式買い戻しプログラムの承認額を総額20億ドルに増額する。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ナスダック(NDAQ)の損益計算書は?

ナスダックは02年に15ドルで上場しました。株価は右肩上がりで上昇し、常に最高値を更新する銘柄です。21年3月は72ドルに下落するも、23年10月は51ドル前後で推移しています。

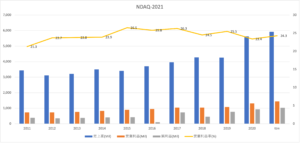

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と営業利益は順調に上昇していますね。20年はコロナにより取引量が増え、売上高は例年より増えています。営業利益率は25%前後と高く、常に安定しています。

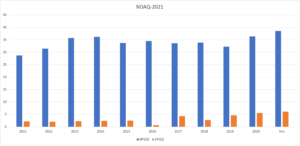

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。配当性向30%前後で払出し、BPSは横ばいが続いています。EPSは波があるも順調に増加していますね。

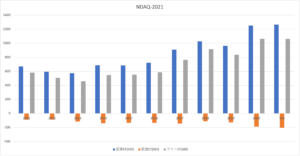

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、右肩上がりで上昇しています。取引上を運営するナスダックは、設備投資が少ない優良ビジネスですね。競合はほぼいなく、安定して現金収入を得ています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ナスダック(NDAQ)の注目ポイントは?

ナスダック(NDAQ)の注目すべきポイントを紹介します。ナスダックは、米国のNASDAQを中心に世界24箇所の取引所を運営しています。ニューヨーク証券所と違い取引所を持たず、全て証券会社間による相対取引の電子取引所です。

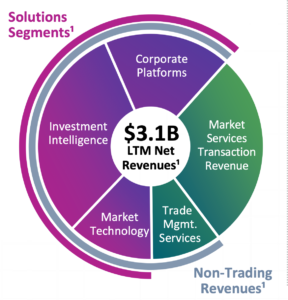

注目1:取引手数料の依存度を減らし多角化経営に移行?

ナスダックの事業別の売上高です。

近年ナスダックは、取引運営だけに依存しない事業の売上高も増やしています。具体的には、ヘッジファンドの運用成績などのデータや分析サービスを機関投資家に提供しています。売買に関する大量のデータを保有していますね。

純粋な取引以外の収入は、全体の7割を超えていますね。また、21年現在もナスダックの取引市場はまだまだ活発化していると言えます。

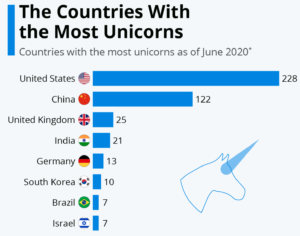

注目2:ユニコーン企業は米国と中国で8割を占める?

世界の国別のユニコーン企業数です。

ユニコーンとは、未上場でありながら評価額10億ドルを超えるスタートアップです。ユニコンー企業は、米国と中国が他国を圧倒して多いですね。米国は228社に対し中国は122社、3番手の英国は25社だけです。

米国と中国だけで世界の8割を占めています。こうしたユニコーン企業の多くは、ナスダックや香港市場に上場しますね。まだまだ新興企業に勢いは強く、金融取引の規制緩和とネットにより世界中のマネーが米国に集まります。

ナスダックは、こうした資本主義経済の恩恵を最も受ける企業ですね。

また、未公開株取引市場「ナスダックプライベートマーケット」も新たに開設しています。上場(ロックアップ解除)まで待てない株主向けに、流動性を提供している新たな市場です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ナスダック(NDAQ)の四半期決算は?

- 02年に上場した、取引所を運営する米国企業である

- 米国NASDAQを中心に、世界24箇所の取引所を運営する

- NY証券所と違い立会場を持たず、相対取引の電子取引所

- 売上高は右肩上がりで、営業利益率は25%前後で安定

- 取引手数以外の事業が6割、多角化経営に成功している

- ユニコーンは米国と中国が8割、21年も増え続けている

個人的には、ナスダックは投資したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで増え続け、利益も安定しているからです。営業利益率は25%前後と高く、コロナ禍による株式投資ブームで20年の売上高は加速していますね。取引所の需要がなくなることはなく、今後も安定して伸びるのは間違いありません。

また、米国と中国のユニコーンは世界の8割を占め増え続けています。

評価額10億ドルを超えるユニコーン企業も、近い将来にナスダック市場に上場しますね。ナスダックは安定した取引手数料が得られる上に、有益なデータも大量に保有しています。22年のナスダック相場は不調が続くが、取引所の優位性が変わることはないですね。

22年2月時点の予想PERは22倍と割安水準にあります。

取引所は参入障壁が高く、高い利益率が魅力です。

コメントを残す