グーグルは、世界1位の検索エンジンとYoutube、クラウド事業をもつ米国企業です。25年3Qの売上成長率は前年比+16%、4Qは+18%に加速しています。

- 「コロナから株価が2倍に高騰するも、21年も維持できるのか…」

- 「コロナで広告費が落ち込むも、Youtubeやクラウドは好調だ…」

- 「過剰投資が懸念されるも、26年2月の予PER26倍は割高…」

個人的には、グーグルは投資したい銘柄のひとつです。

なぜならば、最先端の研究開発に強みを持ち、AI時代でも収益性が高い事業を保有しているからです。自社専用AIチップ(TPU)を開発、最先端のAIモデル「Geminai」、自動運転の「Wasymo」など、AI時代でもまだまだ成長は加速しそうです。

NVIDIAのGPUからシェアを奪うことはないが、両企業は共生的に事業を拡大していきますね。

ASIC(特定用途向けチップ)であるTPUは高効率で高性能だが、Google内の特定ワークロードでしか高いパフォーマンスを出せません。また、他のAIワークロードを動かしたい顧客上でも最適に動作しないですね。

そのため、NVIDIAの最先端GPUを購入しないという選択肢はありません。公式には開示されていないが、Hopper世代で23年に5万基、24年には18万基、AIエージェントやマルチモーダルAIの爆発的普及に備えて最新のBlackwellとRubin世代でも大量に購入する見込みです。

Googleの設備投資の多くは、GPUとASICを含むAIファクトリーの建設に向かいます。

24年の設備投資額は525億ドル(前年比+50%)、25年は914億ドル(+74%)、26年は1800億ドル(+100%)と爆発的に増えていますね。

クラウド事業の受注残高は、2400億ドル(+55%)に達しています。

26年1Qの売上予想は、1064億ドル(+18%)と好調です。

26年2月の予想PER26倍はまだまだ割安です。

- グーグル直近の4半期決算(25年9-12月)は?

- グーグルの過去10年間の売上高や営業利益は?

- iOSの広告制限で、売上成長率は+32%に減速?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

グーグル(GOOG)の四半期決算は?

グーグル(GOOG)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:964.28億ドル(前年比+14%)

- Google検索広告:541.90億ドル(+11%)

- Youtube広告: 97.96億ドル(+13%)

- グーグルネットワーク:73.54億ドル(−1%)

- Googleクラウド: 136.24億ドル(+31%)

- その他:3.73億ドル(+2%)

- 営業利益:312.71億ドル(+14%)

- 純利益:281.96億ドル(+19%)

- 希薄化EPS:2.31ドル(+22%)

25年3Q決算(25年9月30日)

- 売上高:1023.46億ドル(前年比+16%)

- Google検索広告:565.67億ドル(+14%)

- Youtube広告: 102.61億ドル(+15%)

- グーグルネットワーク:73.54億ドル(−2%)

- Googleクラウド: 151.57億ドル(+33%)

- その他:3.44億ドル(−12%)

- 営業利益:312.28億ドル(+9%)

- 純利益:127.59億ドル(+300%)

- 希薄化EPS:2.87ドル(+35%)

25年4Q決算(25年12月30日)

- 売上高:1138.28億ドル(前年比+18%)○

- Google検索広告:630.73億ドル(+16%)

- Youtube広告: 113.83億ドル(+8%)

- グーグルネットワーク:78.28億ドル(−2%)

- Googleクラウド: 176.64億ドル(+47%)

- その他:0.37億ドル(+20%)

- 営業利益:359.43億ドル(+12%)

- 純利益:344.55億ドル(+29%)

- 希薄化EPS:2.82ドル(+31%)○

4Qの売上高は前年比+18%で766.93億ドル、営業利益は+12%で359.43億ドルでした。25年2Qや3Qに続き、4Qの売上と利益も好調ですね。営業利益率は31.5%と悪くない数値です。

クラウド事業の受注残高は、2400億ドル(+55%)に達しています。

26年度の設備投資額は、1800億ドル(前年比+2倍)です。

26年1Qの売上予想は、1064億ドル(+18%)と好調です。

• Alphabetの連結売上高は18%増(為替変動の影響を除くと17%増)の1,138億ドルとなり、事業全体の力強い成長と、GoogleサービスおよびGoogle Cloudの成長加速を反映しています。

• Googleサービスの売上高は14%増の959億ドルとなり、Google検索およびその他が17%増、Googleサブスクリプション、プラットフォーム、デバイスが17%増、YouTube広告が9%増となりました。

• YouTubeの広告およびサブスクリプション全体の売上高は、2025年通期で600億ドルを超えました。

• Google Cloudは顧客需要の継続的な増加を受け、売上高は48%増の177億ドルとなりました。これは、Google Cloud Platform(GCP)のエンタープライズAIインフラストラクチャおよびエンタープライズAIソリューション、そしてコアGCP製品の増加が牽引役となっています。

• Alphabetの連結営業利益は16%増、営業利益率は31.6%でした。営業利益には、Waymoの従業員報酬費用21億ドルが含まれています。

AlphabetとGoogleのCEOであるサンダー・ピチャイは次のように述べています。「Alphabetにとって素晴らしい四半期となり、年間売上高は初めて4,000億ドルを超えました。Gemini 3のリリースは大きな節目であり、私たちは大きな勢いに乗っています。Geminiをはじめとするファーストパーティモデルは、お客様からの直接API利用を通じて、現在1分あたり100億トークン以上を処理しており、Geminiアプリの月間アクティブユーザー数は7億5,000万人を超えています。検索の利用はかつてないほど増加し、AIは引き続き事業拡大を牽引しています。

私たちは事業全体で力強い成長を続けています。YouTubeの年間売上高は、広告とサブスクリプションを合わせて600億ドルを超えました。Google OneとYouTube Premiumの堅調な導入が牽引し、消費者向けサービス全体で3億2,500万人を超える有料サブスクリプションを擁しています。また、Google Cloudは2025年末までに年間ランレート700億ドルを超え、AI製品の需要に牽引され、幅広い顧客層を獲得しました。

私たちは、 AIへの投資とインフラ整備は、収益と成長を全般的に牽引します。お客様のニーズに応え、今後の成長機会を活かすため、2026年の設備投資額は1,750億ドルから1,850億ドルの範囲となる見込みです。

26年1Q決算(26年3月…)

26年1Q決算は、5月4日に公開予定です。

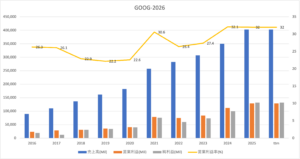

では、売上高や営業利益の10年間の推移はどうでしょうか?

グーグル(GOOG)の10年間の損益計算書は?

グーグルは04年に64ドルで上場しました。常に最高値を更新し続ける銘柄で、23年10月は140ドル、26年2月は302ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業利益は右肩上がりで増えています。

21年のコロナで成長が加速し、25年のAI推論の需要増で再び成長が加速しています。

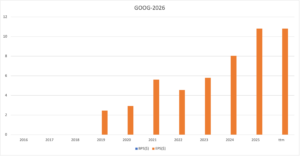

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に伸びています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

グーグル(GOOG)の注目すべきポイントは?

グーグル(GOOG)の注目すべきポイントを紹介します。グーグルは世界1位の検索エンジンと動画配信の米国企業です。売上比率57%を占めるGoogle検索は伸び悩むも、Youtubeやクラウドが成長を牽引しています。

注目1:22年3Qの売上成長率は+6%に減速?

グーグルの四半期毎の売上高と成長率の推移です。20年は過去10年比較でも、かなり高い成長率を記録しています。

しかしながら、21年Q3は前年比+6%まで減速しています。

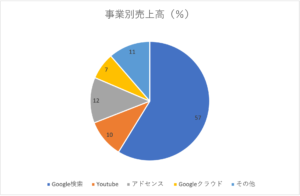

では、事業別の売上比率はどうでしょうか?

注目2:Google検索の売上比率は57%を占める?

21年1Qの事業別の売上構成比です。

売上比率が最も高いのは、Google検索で57%を占めています。次いで、アドセンス収入が12%、その他(Youtube定額制、スマホ端末)が11%、Youtubeが10%、クラウドが7%と続きます。

数年前までは、Google検索が8割を占める会社でした。しかし、近年はYoutubeやクラウドなど広告以外で成長を牽引していますね。Google検索の収益は57%と大きいが、以前よりバランスが良いですね。

検索エンジンで市場を圧倒しているが、22年以降は再び伸び悩むかもしれません。先行してる中国市場を見ると検索窓の需要は、アマゾンなどのEコマース、InstagramやTwitterなどのSNSに移行しつつあります。

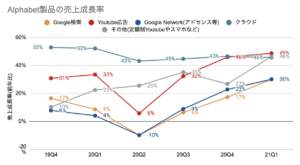

では、事業別の成長率はどのように推移してるでしょうか?

注目3:Youtubeとクラウドが前年比+40%で拡大?

グーグルの事業別の売上高成長率の推移です。

近年グーグルの成長を牽引してるのは、Google検索以外の事業です。Youtube広告とクラウド事業は、前年比+40%を超える高い成長率を維持しています。また、Youtube定額制、スマホ端末販売を含むその他も、40%台まで加速していますね。

20年Q2にマイナス成長に陥るも、Q3には早くも持ち直しました。

その背景にあるのは、コロナで直撃した広告収入が戻ったからです。コロナ後の経済再開で、Google検索やアドセンス広告が回復している事が分かります。

では、Youtubeやクラウドは今後も高成長を維持できるでしょうか?

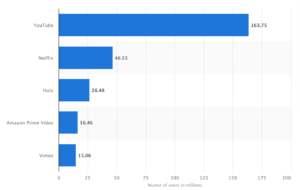

注目4:Youtubeは米国利用者数1位の1.64億人?

参考:Most popular video streaming services in the United States

米国内のビデオストリーミングの利用者数の上位企業です。

19年時点で最も月間利用者が多いのは、Youtubeで1.63億人にも及びます。2位のNetflixは0.46億人、3位のHuluは0.26億人、4位のAmazonは1.6億人です。Youtubeが他を圧倒している事が分かりますね。

Youtubeは広告収入だけではなく、定額サービスでの課金も増やしています。世界中で人気が高いYoutubeは、今後も利用者が増え続ける可能性が高いです。

では、クラウド事業はどうでしょうか?

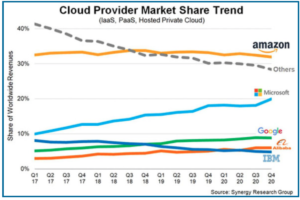

注目5:IaaS&PaaSでGoogleクラウドは世界3位?

IaaSとPaaS、プライベートクラウドの市場シェア推移です。

PaaSを含めた市場でも、アマゾンが33%と世界1位です。2位はマイクロソフトで20%、3位はグーグルで9%、4位はアリババで5%と続きます。IaaS(インフラ)の単体市場では、アリババにも抜かれ5.3%しかありません。

21年時点で、Google クラウドは赤字を脱却できていません。しかし、世界最大の検索エンジンや動画配信を持つなど、クラウド事業を運営する利点は大きいです。アマゾンやマイクロソフトからシェアを奪うのは難しいが、引き続き高い成長率を維持しそうです。

21年Q1の最新のIaaSとPaaSの市場シェアです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:グーグル(GOOG)の四半期決算は?

- グーグルの売上高は、8割以上が広告収入に依存している

- コロナの影響で、上場以来初のマイナス成長に落ち込む

- 3-6月期でGDP3割落ち込む中で、前年比2%減に抑えられた

- グーグルCEOは、新規採用や設備投資を抑制すると発表した

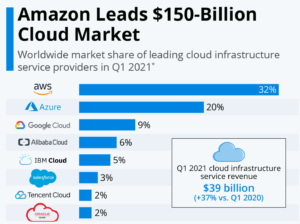

- Googleクラウドは、3番手でAWSやAzureに遅れている

個人的には、グーグル株は長期で保有したい銘柄のひとつです。

なぜならば、コロナ後に再び高い成長率に回帰したからです。売上比率8割以上だったGoogle検索が伸び悩み、成長率は1桁台まで落ちました。しかし、Youtube広告とクラウドの好調に加えて、Google検索も再び回復しています。

成長を牽引してるのは、成長率が50%を超えるYoutubeとクラウドです。さらに、検索の広告費が回帰し、21年2Qの成長率は+62%に加速しています。ただし、iOSの広告制限で3Qは+41%、4Qは+32%で減速しています。前年比では減速しているが、20年後半が好調なだけで十分な成長率です。

懸念されていたiOS制限の影響は大きくはありません。

Youtube定額制やスマホ端末の販売など、グーグルは課金する手段が豊富にあります。また、広告収入の依存度を減らしたことで、より安定した企業に成長しています。21年11月のPER24倍は、十分に割安水準です。

グーグル以上に広告収入に依存するFacebookは、意外にもコロナの影響は少ないです。Facebookは前年比+43%、営業利益率も43%と過去最高の決算です。

コメントを残す