メタ(META)は、世界最大のSNSの米国企業です。世界1位のFacebookは24.9億人、2位のWhatas Appは20億人、4位のMessangerは13億人、6位のInstagramは10億人が利用しています。26年3Qの売上成長率は+26%、4Qは+23%に減速しています。

- 「コロナで売上が急落するも、株価は2倍に高騰した…」

- 「AI時代でも更に成長加速、予想PERは21倍と割安だ…」

- 「アップルの広告制限は、22年にどれだけ影響受けるか…」

個人的には、フェイスブックは投資したい銘柄のひとつです。

なぜならば、世界最大級のSNSをいくつも保有し、AI時代でも広告収入が加速しているからです。

OpenAIと提携するマイクロソフト(MSFT)、Anthropicと提携するアマゾン(AMZN)と違い、メタは自社で最先端AIモデルLlamaを開発し、オープンソース化しています。また、競合と同様に推論専用の自社チップ「MITA」を開発し、NVIDIAのGPUと自社内ワークロードで併用を目指します。

3世代目のMTIAがメタ内のワークロードで動作し、次世代チップの開発も進めています。

26年2月にメタとNVIDIAは、戦略的パートナーシップの拡大を発表しています。

具体的な内容は、BlackwellとRubin世代の数百万基規模の調達、Grace CPUの大規模採用、WhatsApp内のConfidential Computing技術の活用、「Spectrum-X」の全面的な採用です。これらの提携内容は、「AMD-GPU」+「アリスタのイーサネット(ANET)」陣営の勢力図を大きく変える変化になるかもしれません。

24年の設備投資額は392億ドル、25年は722億ドル(前年比+84%)、26年は1250億ドル(+73%)としています。売上規模を考えると、他の大手クラウドと比較して非常に大きな投資額だと言えます。

26年1Qの売上予想は、550億ドル(前年比+30%)と好調です。

26年2月時点の予想PER21倍は明らか位に割安です。

- FB直近の4半期決算(25年9-12月)は?

- FBの過去10年間の売上高や営業利益は?

- アップルのターゲット広告制限の影響は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

メタ(META)の四半期決算は?

フェイスブック(FB)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売 上 高 :475.16億ドル(前年比+22%)

- 営業利益:204.41億ドル(+38%)

- 純 利 益 :183.37億ドル(+36%)

- EPS:7.14ドル(+38%)

25年3Q決算(25年9月30日)

- 売 上 高 :512.42億ドル(前年比+26%)

- 営業利益:205.35億ドル(+18%)

- 純 利 益 :27.09億ドル(−83%)

- EPS:1.05ドル(−83%)

25年4Q決算(25年12月30日)

- 売 上 高 :598.93億ドル(前年比+23%)◯

- 広告収入:581.37億ドル(+24%)

- その他:8.01億ドル(+54%)

- Reality Labs:9.55億ドル(−12%)

- 営業利益:247.45億ドル(+6%)

- 純 利 益 :227.68億ドル(+9%)

- EPS:8.88ドル(+10%)◯

4Qの売上高は前年比+23%で598.93億ドル、営業利益は+6%で247.45億ドルでした。25年2Qや3Qに続き、4Qの売上と利益も好調ですね。営業利益率は41.3%と高いです。

24年の設備投資額は392億ドル、25年は722億ドル(前年比+84%)、26年は1250億ドル(+73%)としています。

26年1Qの売上予想は、550億ドル(前年比+30%)と好調です。

Fourth Quarter and Full Year 2025 Operational and Other Financial Highlights

・ファミリーデイリーアクティブユーザー数(DAP) – 2025年12月の平均DAPは35億8000万人で、前年同期比7%増加しました。

・広告インプレッション – アプリファミリー全体で配信された広告インプレッション数は、第4四半期および2025年通期でそれぞれ前年同期比18%および12%増加しました。

・平均広告単価 – 平均広告単価は、第4四半期および2025年通期でそれぞれ前年同期比6%および9%増加しました。

・売上高 – 売上高は598億9000万ドル、2025年第4四半期および2025年通期でそれぞれ前年同期比24%および22%増加しました。為替レートを一定とした場合、売上高は第4四半期で前年同期比23%、2025年通期で前年同期比22%増加します。

・費用 – 総費用は351億5,000万ドル、1,176億9,000万ドルで、第4四半期と2025年通期でそれぞれ前年同期比40%、24%増加します。

設備投資 – ファイナンス・リースの元本返済を含む設備投資は、第4四半期で221億4,000万ドル、2025年通期で722億2,000万ドルでした。

・資本還元プログラム – クラスA普通株式の自社株買いはゼロ、262億6,000万ドルでした。配当金および配当相当額の支払総額は、第4四半期で13億4,000万ドル、2025年通期で53億2,000万ドルでした。

・現金、現金同等物および有価証券 – 現金、現金同等物および有価証券は、2025年12月31日時点で815億9,000万ドルでした。

・キャッシュ・フロー – 営業活動によるキャッシュ・フローは、2025年第4四半期で362億1,000万ドル、2025年通期で1,158億ドル、フリー・キャッシュ・フローはそれぞれ140億8,000万ドル、2025年通期で435億9,000万ドルでした。(1)

長期債務 – 長期債務は、2025年12月31日時点で587億4,000万ドルでした。

従業員数 – 2025年12月31日時点で78,865人で、前年比6%増加しました。

CFO Outlook

2026年第1四半期の総売上高は535億ドルから565億ドルの範囲になると予想しています。当社のガイダンスでは、現在の為替レートに基づき、外貨建てが前年比で総売上高の成長に約4%の追い風となることを前提としています。2026年通期の総費用は1,620億ドルから1,690億ドルの範囲になると予想しています。

・費用増加の大部分は、サードパーティのクラウド費用、減価償却費の増加、インフラ運用費用の増加などを含むインフラコストによるものです。

・総費用増加の2番目に大きな要因は、技術系人材への投資による従業員報酬です。これには、当社の優先分野、特にAIを支えるための2026年の採用と、2025年の採用による年間費用が含まれます。

・セグメントレベルでは、費用増加はアプリファミリーによるものと予想しており、Reality Labsの営業損失は2025年と同水準にとどまると予想しています。

2026年の設備投資額(ファイナンス・リースの元本支払いを含む)は、1,150億ドルから1,350億ドルの範囲になると予想しています。これは、メタ・スーパーインテリジェンス・ラボラトリーズとコアビジネスを支える投資の増加が牽引する前年比増額となります。

インフラ投資が大幅に増加するにもかかわらず、2026年には2025年を上回る営業利益を達成できると見込んでいます。

税制に変更がない限り、2026年通期の税率は13~16%になると予想しています。

最後に、当社は最近、欧州委員会と連携し、パーソナライズ広告サービス(Less Personalized Ads)のさらなる変更について合意しました。この変更は今四半期から展開を開始します。ただし、当社は引き続き、EUおよび米国における法的および規制上の逆風が当社の事業および業績に重大な影響を与える可能性を注視しています。例えば、青少年関連の問題に対する監視は継続しており、米国では今年中にいくつかの裁判が予定されていますが、最終的には大きな損失につながる可能性があります。

26年1Q決算(26年3月…)

26年1Q決算は、26年4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

メタ(META)の10年間の損益計算書は?

フェイスブックは12年に31ドルで上場しました。常に最高値を更新し続ける銘柄で、23年11月は299ドル、26年2月は643ドルで推移しています。

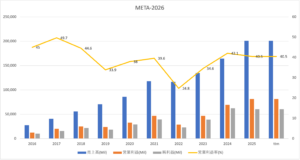

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と営業利益は順調に拡大しています。

AI時代にも売上は更に加速しそうです。

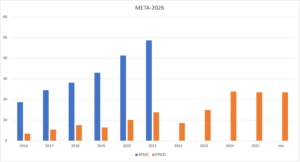

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

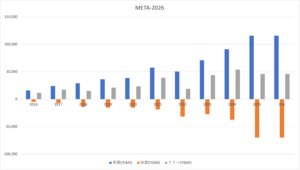

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのような点に注目して、投資判断を行えば良いのでしょうか?

メタ(META)の注目ポイントは?

フェイスブック(FB)の注目すべきポイントを紹介します。フェイスブックは世界最大のSNS企業で、24.9億人が利用しています。また、世界2位のWhatas App、4位のMessenger、6位のInstagramも所有しています。

注目1:Facebookは24.9億人が利用するSNS?

世界の主要なSNSのアクティブユーザー数の推移です。

世界最大のSNSは、Facebookで24.9億人が利用しています。2位はYoutubeとWhatsAppで20億人、4位はFacebook Messengerで13億人、5位はテンセントのWeChat、6位はInstagramの10億人です。

フェイスブックは、1位のFacebookと2位のWhatsApp、4位のMessengerと6位のInstagramを保有します。中国国内でしか利用されてないテンセントと違い、フェイスブックは最も伸び代が高い企業だとも言えます。

地域が異なるため、テンセントとフェイスブックは競合ではないです。

参考:テンセントの四半期決算|21年1Qの営業利益率は41%

では、フェイスブックの売上高はどのように推移してきたでしょうか?

注目2:21年3Qは売上成長率+33%に減速する?

フェイスブックの売上高と成長率の推移です。

広告業界全体が落ち込み、18年と19年は成長率が低下していました。20年Q2はコロナが直撃し、前年比+11%まで落ち込みます。しかし、フェイスブックの顧客に多い、ゲームやハイテク企業の業績は好調で早々に反転しています。

20年後半は再び広告収入が戻り、前年比+56%に急回復しています。ただし、21年3Qは+33%、4Q予想は+16%で減速すると述べています。

では、地域別のアカウント数はいくつでしょうか?

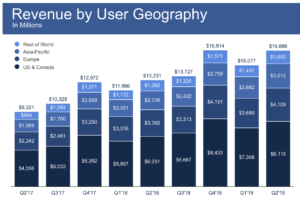

注目3:アジアのユーザ数が10億人で41%を占める?

20年1Q時点のフェイスブックのアカウント数です。

フェイスブックは26.0億人が登録する世界最大のSNSですね。アカウントが最も多いのがアジア地域で、10.9億人で41%を占めます。次いで、その他が8.51億人で32%、欧州が4.0億人で15%、北米が2.5億人で9%です。

まさに、世界レベルのSNSと言えますね。

ただし、収益は北米圏に偏りがある点は注意が必要です。

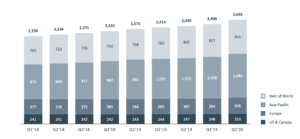

注目4:利用者が1割未満の北米が売上比率の49%?

フェイスブックの地域別の売上高です。

売上比率が最も高いのは北米で、81.1億ドルで49%を占めます。次いで、欧州が41.0億ドルで24%、アジア太平洋が30.1億ドルで18%、その他が16.5億ドルで9%です。

人口比で考えると、かなり偏った結果だと言えますね。

利用者が9%しかいない北米だけで、収益の49%を上げています。対照的に、利用者が41%を占めるアジア圏は、収益の18%しか稼げていません。楽観的に捉えるならば、アジア圏の収益化に成功しておらず、まだまだ伸び代が高いと言えますね。

フェイスブックは競合には敏感で、買収することでも知られています。

12年にインスタグラム、14年にWhatsAppとOculusを買収しています。間違いなく、インスタグラムの買収は最も成功した案件だと言えます。また、インスタグラムの成功には、スナップチャットの機能を模倣することで急速に拡大しました。

インスタグラムが10億人に到達したのは18年6月です。

注目5:インスタグラムは18年に10億人を超える?

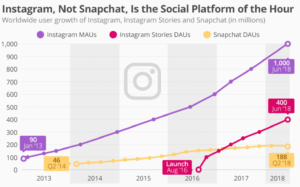

参考:Instagram, Not Snapchat, Is the Social Platform of the Hour

インスタグラムとスナップチャットのMAU推移です。

インスタグラムは、スナップの日別ユーザーを抜き去っています。14年に誕生したスナップチャットは、数時間で画像が消えるアプリが爆発的に人気を集めていました。フェイスブックは、全く同じ機能「インスタグラムストーリー」を16年に搭載します。

これにより、スナップチャットはDAUで完全に敗北していますね。そして、インスタグラムはMAU(月間ユーザー数)で、18年に10億人を突破しています。

参考:スナップ(SNAP)の四半期決算|コロナ後に株価は5倍に急騰

では、今後インスタグラムはどれくらい増えるでしょうか?

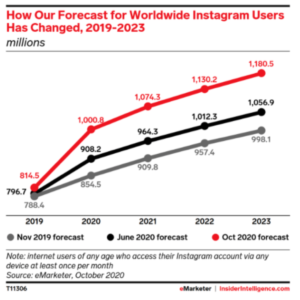

注目6:インスタグラムは23年に11.8億人に到達?

インスタグラムの23年までのユーザ数の予測です。

予測値は6ヶ月毎に切り上がっています。20年10月の最新の予測では、23年に11.80億人、19年比で+44%も増加します。予測結果は毎年きり上がっているため、さらに上振れする可能性は高いですね。

Facebookの24.9億人を考えると、まだまだ伸び代が高いと言えます。また、フェイスブックは拡張現実のXRでも世界最大のシェアを持ちます。

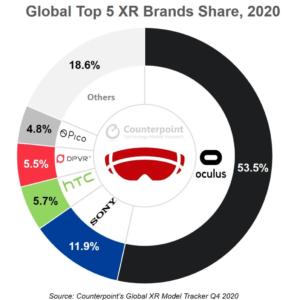

注目7:XRヘッドセットで世界シェアの53%を占める?

20年4Q時点のXRヘッドセットの販売台数シェアです。

20年に最も売れたXRヘッドセットは、フェイスブックのoculusで53.5%です。次いで、Sonyが11.9%、HTCが5.7%と続きますね。フェイスブックの拡張現実の技術力は、現時点で世界1位だと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:メタ(META)の四半期決算は?

- コロナ環境下で最悪の4-6月期でも、前年比11%で成長できた

- コロナで自宅待機が増え、アカウント数は1億人も増加した

- アジア圏の収益は全体の17%、まだまだ伸び代がある

- 売上高の3割をAIなどの研究開発に投資している

- 売上高の98%を広告収入に依存している

個人的には、フェイスブックは長期で投資したい銘柄です。

なぜならば、高い売上成長に加えて、伸び代が高いと思うからです。コロナ後に広告費が回帰したことで、フェイスブックの売上高は前年比+56%に加速しています。また、営業利益率は42%と17年以来の水準に戻しています。

また、利用者が4割を占めるアジア圏で、収益化できてない点もプラス材料です。

GAFAで最も伸び代が高いのは、フェイスブックだと思います。なぜならば、フェイスブックとインスタグラムに、シームレスなEC機能を追加したからです。フェイスブックのEC機能は、最大規模の世界26億人ユーザーに直接アクセスします。

ただ、21年4Qの売上成長率は+20%、22年1Q予想も+7%と弱いです。低迷してる原因は、iOSの広告制限、ショートビデオなどの台頭、広告主のインフレや人件費増の影響です。ただ、圧倒的なシェアを持つプラットフォームなのは変わらず、独占企業には変わらないですね。

22年2月時点の予想PER22倍は十分に割安で、さらに下げる局面があれば購入したいです。フェイスブックのECが本格的に普及すれば、最も影響を受けるのはショッピファイかもしれないですね。

コメントを残す