GPSを搭載する製品を製造販売するガーミンは、フィットネス製品も多くコロナ禍で恩恵を受けましたね。ただ、経済再開する21年後半は業績が減速しています。23年2Qの売上は前年比+6%、3Qは+12%に加速しています。

- 「衛星通信銘柄で、株価は09年比で6倍に高騰している…」

- 「ブランド化戦略に成功し、利益率はアップルより高い…」

- 「営業利益率が25%だが、PER18倍は割高なのか…」

ガーミンは、GPS機能搭載の製品を開発製造する米国企業です。フィットネスやアウトドア向けのスマートウオッチ、航空機や船舶の衛星ナビも開発しています。とりあけ営業利益率が高く、iPhoneを製造するアップルよりも高いです。

個人的には、ガーミンは長期で投資したい銘柄のひとつです。

なぜならば、ブランド化戦略にも成功し、ガーミンは利益率が高いビジネスだからです。GPSを活用した製品を開発しているため、他の企業が参入するのは難しいですね。売上高は順調に拡大している上に、営業利益率は25%と高いです。

ただ、22年後半の業績は、フィットネスを中心に減速気味です。

部門別で好不調はあるも、長期的にはまだまだ業績を伸ばしそうです。同社の製品は競争優位性が高く、利益率は20%を超えていますね。ただし、22年に入り売上が減速してる点は注意が必要ですね。

23年11月の予想PERは19倍と割高ではないですね。

- ガーミンの4半期決算(23年7-9月)は?

- ガーミンの過去10年間の売上高や営業利益は?

- 営業利益率が高く、アップルよりも優良企業なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ガーミン(GRMN)の四半期決算は?

ガーミン(GRMN)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:11.47億ドル(前年比−2%)◯

- Fitness:2.45億ドル(+11%)

- Outdoor:3.29億ドル(−27%)

- Aviation:2.14億ドル(+22%)

- Marine:2.79億ドル(+10%)

- Auto:0.81億ドル(+11%)

- 米国:6.12億ドル(+7%)

- 欧州中東:3.56億ドル(−10%)

- アジア:1.80億ドル(−12%)

- 営業利益:1.97億ドル(−14%)

- 純利益:2.02億ドル(−4%)

- 1株当たり利益:1.02ドル(−9%)✖️

23年2Q決算(23年6月30日)

- 売上高:13.21億ドル(前年比+6%)

- 営業利益:—億ドル(—%)

- 純利益:2.88億ドル(+11%)

- 1株当たり利益:1.45ドル(+0.6%)

23年3Q決算(23年9月30日)

- 売上高:12.77億ドル(前年比+12%)◯

- Fitness:3.52億ドル(+26%)

- Outdoor:4.33億ドル(+7%)

- Aviation:1.98億ドル(+5%)

- Marine:1.92億ドル(−7%)

- Auto:1.10億ドル(+59%)

- 米国:6.28億ドル(+12%)

- 欧州中東:4.39億ドル(+15%)

- アジア:2.10億ドル(+8%)

- 営業利益:2.70億ドル(+12%)

- 純利益:2.57億ドル(+22%)

- 1株当たり利益:1.34ドル(+23%)◯

3Qの売上高は前年比+12%で12.77億ドル、営業利益は+12%で2.70億ドルでした。23年1Qや2Qに続き、3Qの売上も低調ですね。営業利益率は21.2%と回復しています。

23年通期の売上予想は、51.5億ドルとしています。

「当社は第 3 四半期に、売上高、営業利益、収益において 2 桁の成長率を達成し、傑出した業績を達成しました。 今後を見据えると、当社は革新的な製品の強力なラインナップにより年末商戦に向けて有利な立場にあり、今年の残りの見通しを引き上げる自信を与えてくれます。」 – Garmin Ltd. 社長兼最高経営責任者、クリフ・ペンブル氏

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ガーミン(GRMN)の10年の損益計算書は?

ガーミンは2000年に9ドルで上場しました。07年に最高値120ドルを付けるも、その後は長く低迷していましたね。20年3月は66ドルに下落するも、23年11月は113ドルで推移しています。

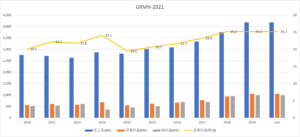

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高が順調に伸びている上に利益率も高いことが分かります。19年の営業利益率は25%と、製造業にも関わらず高いですね。これは、iPhoneを製造するアップルよりも高い水準です。

ガーミンはブランド化に成功させることで、競合企業を避けています。

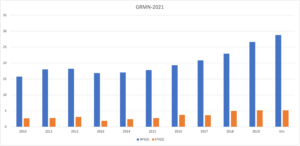

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも右肩上がりに増えています。利益率が高いビジネスで、EPSは5ドルを超えていますね。

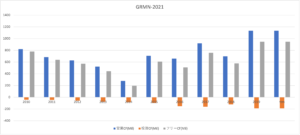

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に上昇しています。投資CFが少ない中で営業CFが増加し、優良ビジネスであることが分かります。GPSを活用しながらブランド化戦略にも成功し、競合がほぼいないからです。

では、私たちはどのように投資判断すれば良いのでしょうか?

ガーミン(GRMN)の注目すべきポイントは?

ガーミンに投資する上で注目すべきポイントを紹介します。ガーミンは、航空、船舶、自動車、フィットネスやスポーツ、アウトドアなどのさまざまな市場に向けて、GPS技術を提供しています。最近では、VisaやAmazon Music、Sportify、Suicaとも提携しています。

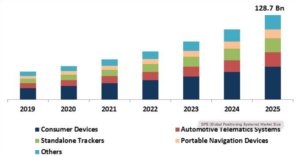

注目1:全地球GPSは25年に1287億ドルに拡大?

地球GPS(全地球測位システム)の市場規模です。

全地球測位システム(GPS)とは、地球上の4つ以上のGPS衛星への見通し線が途切れない場所で、衛星ナビゲーションを提供する事です。GPSは、世界中の軍事、民間、商用ユーザーに重要な機能を提供しています。

GPS市場は年率20.3%で拡大し、25年までに1287億ドルになると予想されています。用途で多いのは、消費者用デバイス、自立型追跡機器、自動車用GPS、持ち運び可能なGPSです。ガーミンは、シェアが最も多い消費者用デバイスを提供する企業です。

では、ガーミンの事業別の売上高を見てみましょう。

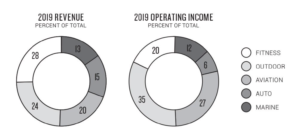

注目2:フィットネスの売上高が全体の28%を占める?

ガーミンの2019年度の事業別の売上高です。

最も売上比率が高いのはフィットネス、売上高10.4億ドルで全体の28%を占めます。次いで、アウトドアが24%、航空機が20%、自動車が15%、船舶が13%と続きます。バランス良くリスク分散できている点も高評価です。

最も営業利益率が高いのはアウトドアで36%です。全ての事業の利益率が高く、全事業の営業利益率は25%もあります。

では、フィットネスの市場シェアはどれくらいあるのでしょうか?

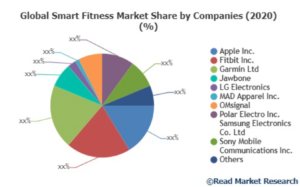

注目3:スマートフィットネスでアップルと競合?

世界のスマートフィットネスの市場シェアです。

細かい数値は公表されてないが、ガーミンはスマートフィットネスのトップ企業です。競合企業には大手IT企業のアップル、日本のソニー、韓国のサムソンやLGがあります。ガーミンは日本では広く知られてないが、世界的には有名なスマートウォッチのメーカーです。

アップルよりも高いシェアを持ちますね。

ガーミンはGPS機能搭載の様々な製品を開発しています。衛星ナビゲーション全般の製品販売で、高いシェアを持ちます。

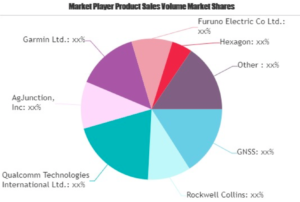

注目4:衛星ナビゲーションの製品販売でトップシェア?

衛星ナビゲーションシステムの市場シェアです。

細かい数値は公開されてないが、ガーミンは衛星ナビでトップシェアの企業です。競合企業には、5Gの通信機器に強いクアルコム(QCOM)、米国のロックウェル(ROK)、GNSSがありますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ガーミン(GRMN)の四半期決算は?

- 2009年に上場した、GPS製品を製造開発する米国企業

- フィットネスやアウトドア、航空機や船舶のGPS製品を開発

- スマートフィットネスでは、アップルより高いシェアを持つ

- 売上高は伸び続け、営業利益率は25%とアップルより高い

- ブランド化戦略に成功し、投資CFが小さく営業CFが大きい

- GPS搭載の製品を開発するため、競合が参入しにくい

個人的には、ガーミンは長期で投資したい銘柄のひとつです。

なぜならば、ブランド化戦略にも成功し、ガーミンは利益率が高いビジネスだからです。GPSを活用した製品を開発しているため、他の企業が参入するのは難しいですね。売上高は順調に拡大している上に、営業利益率は25%と高いです。

ただ、22年後半の業績は、フィットネスを中心に減速気味です。

部門別で好不調はあるも、長期的にはまだまだ業績を伸ばしそうです。同社の製品は競争優位性が高く、利益率は20%を超えていますね。22年2月の予想PERは18倍で割安水準にあります。

株価が下がるようならば、投資を検討したい銘柄です。

営業利益率25%は製造業の中ではとりわけ高い水準です。iPhoneを製造しているアップルでも、営業利益率は23%前後で低下傾向にあります。アップルの利益率が低下している理由は、韓国サムソンや中国Huaweiの格安スマホがシェアを伸ばしてるからです。

コメントを残す