ズーム(ZM)は、ビデオ会議や通話を提供するSaaS企業です。パンデミックは追い風で、DAUは1年で30倍の3億人に増えました。米国のWEB会議で1位の42%、プラットフォームでも世界1位で37%を獲得しています。

26年3Qの売上は前年比+4.4%、4Qは+5.2%と横ばいです。

- 「SaaSの死で、株価は高値から−19%も急落…」

- 「利益率は20%だが、予想PER11倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、ズームは投資したい銘柄ではないです。

なぜならば、AIを活用することで事業拡大するも、売上成長率は高くはないからです。

ただし、積極的にAIを活用することで、今後も事業は順調に拡大しそうです。ズームは、「Zoom AI Companion」は、会議の要約、チャットの下書き、行動項目の自動作成などを行うAI機能です。最新バージョンの「Companion 3.0」は、AIが自律的にワークフローを処理する「AIエージェント」的な機能が強化されています。

売上10万ドル以上の大口顧客は4468人(+9.3%)です。

27年1Qの売上予想は12.22億ドル(前年比+4%)と弱いです。

26年3月時点の予想PER11倍は割安に感じません。

- ズーム直近の4半期決算(25年9-12月)は?

- ズームの過去10年間の売上高や営業利益は?

- 26年3月は予想PER11倍まで低下した?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ズーム(ZM)の四半期決算は?

ズーム(ZM)の四半期の決算を紹介します。

26年2Q決算(25年6月30日)

- 売 上 高 :12.17億ドル(前年比+4.7%)

- 営業利益:—億ドル(—%)

- 純 利 益 :3.59億ドル(+63%)

- 1株利益:1.53ドル(+10%)

26年3Q決算(25年9月30日)

- 売 上 高 :12.30億ドル(前年比+4.4%)

- 営業利益:—億ドル(—%)

- 純 利 益 :6.13億ドル(+196%)

- 1株利益:1.52ドル(+10%)

26年4Q決算(25年12月30日)

- 売 上 高 :12.46億ドル(前年比+5.2%)◯

- 営業利益:2.49億ドル(+10%)

- 純 利 益 :6.74億ドル(+83%)

- 1株利益:2.22ドル(+91%)×

4Qの売上高は前年比+5.2%で12.46億ドル、営業利益は+10%で2.49億ドルでした。26年2Qと3Qと比較して、4Qの売上も横ばいですね。営業利益率は20%と悪くない水準です。

売上10万ドル以上の大口顧客は4468人(+9.3%)です。

27年1Qの売上予想は12.22億ドル(前年比+4%)と弱いです。

27年通期の売上予想は、50.70億ドル(+4%)です。

・第4四半期の総売上高は12億4,700万ドルで、前年同期比5.3%増(報告ベース)、実質ベースでは4.8%増。通期の総売上高は48億6,880万ドルで、前年同期比4.4%増(報告ベース)、実質ベースでは4.2%増。

・第4四半期のエンタープライズ売上高は7億5,730万ドルで、前年同期比7.1%増。通期のエンタープライズ売上高は29億3,410万ドルで、前年同期比6.5%増。

・過去12ヶ月間の売上高が10万ドルを超える顧客数は、前年同期比9.3%増加。

・第4四半期のGAAP営業利益率は20.0%で、前年同期比100ベーシスポイント上昇。非GAAP営業利益率は39.3%で、前年同期比20ベーシスポイント低下。通期のGAAP営業利益率は23.1%(前年比570ベーシスポイント増)、非GAAP営業利益率は40.4%(前年比100ベーシスポイント増)でした。

・第4四半期のGAAPベースのEPSは2.22ドル(前年比91.4%増)、非GAAPベースのEPSは1.44ドル(前年比2.1%増)。通期のGAAPベースのEPSは6.18ドル(前年比92.5%増)、非GAAPベースのEPSは5.92ドル(前年比6.9%増)でした。

・第4四半期に約380万株の普通株式を取得し、通期で約2,040万株の普通株式を取得しました。Zoomの創業者兼CEOであるエリック・S・ユアン氏は、「2026年度の売上高成長率は130ベーシスポイント増の4.4%となり、現代の仕事におけるアクションシステムとしてのZoomの導入拡大を反映しています」と述べています。「仕事が会話から始まることが増えるにつれ、お客様は顧客対応と社内ユースケースの両方において、それらの会話を完結したワークフローに変換するためにZoomを選択しています。第4四半期には、Zoomカスタマーエクスペリエンスが2桁台後半の成長を加速させ、CX上位10件の案件すべてに有料AIが含まれており、ライブコンテキストと自動化されたフォローアップの価値が強調されました。2027年度を迎えるにあたり、売上高50億ドルのマイルストーンを突破する見込みであり、持続的で収益性の高い成長と長期的な株主還元の実現に引き続き注力していきます。」

顧客指標:収益の牽引役には新規顧客の獲得が含まれます。2026年度第4四半期末時点で、Zoomは以下の実績を達成しました。

・過去12ヶ月間の収益が10万ドルを超える顧客は4,468社で、前年同期比で約9.3%増加しました。

・エンタープライズ顧客の過去12ヶ月間の純ドル成長率は98%でした。

・第4四半期のオンライン顧客の平均月間離脱率は2.9%で、前年同期の2.8%と比較して低下しました。

・第4四半期末時点で、継続利用期間が16ヶ月以上のオンライン顧客によるオンラインMRR(月次経常収益)の割合は74.9%で、前年同期の75.1%と比較して低下しました。参考:Zoom Communications Reports Fourth Quarter and Fiscal Year 2026 Financial Results

27年1Q決算(26年3月…)

27年1Q決算は、26年5月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

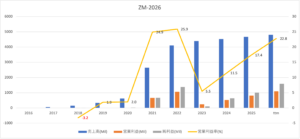

ズーム(ZM)の10年間の損益計算書は?

ズームは19年4月に62ドルで上場しています。20年のパンデミックを経て爆発的に成長し、20年11月に最高値559ドルを付けています。21年5月は295ドルまで下落し、22年11月は74ドル、26年3月は78ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業は21年に大きく上昇しています。

しかし、22年以降は伸び悩みます。

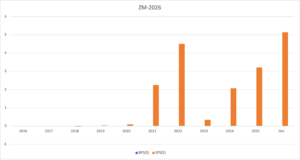

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

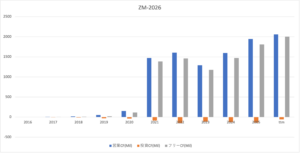

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ズーム(ZM)の注目すべきポイントは?

ズーム(ZM)に投資する上で、注目すべきポイントを紹介します。ズームはビデオ会議や通話を提供するSaaS企業です。パンデミックは追い風で、DAUは1年で30倍の3億人に増えました。

米国の売上比率が67%、世界シェアは37%を獲得しています。

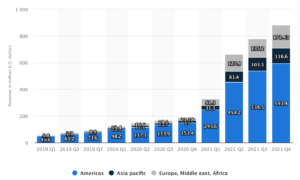

注目1:北米地域が売上高の67%を占めている?

ズームの四半期毎の地域別売上高の推移です。

パンデミック後の21年2Qから、大きく売上高を増やしています。北米地域の売上が全体の67%を占めています。次いで、欧州、中東、アフリカ地域が19%、アジア太平洋地域は13%ですね。

売上の多くを北米に依存していると言えます。米国の経済活動が急ピッチに進む状況では、21年後半の成長率は鈍化することが予想できます。

では、ズームはどれくらいの市場シェアを持つのでしょうか?

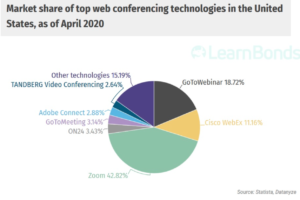

注目2:米国内のWEB会議1位でシェアは42.8%?

20年4月時点の米国内のWEB会議の市場シェアです。

WEB会議の1位はズームで42.8%と最も高いです。2位は仮想化サーバーのシトリックス(CTXS)が保有するGoToWebnarが18.7%、3位にシスコ(CSCO)のCisco WebEXが11.1%と続きます。上位3社が7割を独占しています。

通信機器を製造するシスコもWEB会議に力を入れています。

参考:シスコ(CSCO)の四半期決算|通信機器の独占企業で利益率は28%

米国のビジネス会議では、ズームを利用する会社が増えていますね。また、ビジネスシーン以外でも、ズーム利用者はパンデミック後に劇的に増えています。

注目3:ビデオ通話プラットフォーム1位で48%?

ビデオ通話プラットフォームのマーケットシェアです。

ビデオ通話1位はズームで48%です。2位はGoogle Meetが21%、3位はMicrosoft Teamsが14%、4位はSkypeが6.6%、5位は3.6%と続きます。

パンデミックによる外出規制は、勝ち負けをはっきりさせました。

ズームとGoogle Meetが、わずか1年で20%以上もシェアを伸ばしています。対して、スカイプは−25%、Slackは−14%も下落しました。上位2社が、その他のプラットフォームを飲み込む形で急成長しています。

そして、この流れは米国だけではなく、世界中で起きています。

注目4:世界でもズームが1位でシェアは37.3%?

世界各国のビデオ通話の市場シェアです。

ビデオ通話1位で37%のシェアを持つズームは、世界中に利用者を増やしています。北米、南米、欧州、アフリカ地域と世界中に拡大しています。

ただし、マイクロソフトもまだまだ強く34%と高いです。人口が多いアジア地域では、Google Meatが好まれていますね。また、欧州ではスカイプを利用するユーザーも少なくありません。

1人勝ちが続くズームだが、競合が多い点は注意が必要です。

注目5:Web会議サービス8社の比較結果は?

Web会議サービスの8社の比較結果です。

パンデミック後にズームが世界中で普及した理由は、高品質で最も利便性が高かったからです。ただし、ズームだけが特出してハイクオリティという訳ではありません。

ネットワーク効果を最大限に活かし、成功した会社だと言えます。

21年7月現在にズームが利用される理由は、皆がズームを利用してるからです。GoogleやAmazon、アップルと同様に、この牙城は簡単には崩れないと思います。ただし、基本的には参入障壁が低く、競合が多い点には注意が必要です。

投資する際には、競合とのシェアを注視する必要がありますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ズーム(ZM)の四半期決算は?

- コロナの影響で、ビデオ会議の利用者が爆発的に増加した

- 好調時でも営業利益は7%、純利益率は8%しかない

- 通常時では、営業利益率は常に5%を下回る

- 競争相手が多い中で、ズームを利用する優位性はない

個人的には、ズームは投資したい銘柄のひとつです。

なぜならば、売上成長率が鈍化したことで、株価は十分に売られたからです。グロース投資家が手放したことで、バリュー投資家が買い易い局面まで落ちてきましたね。20年10月に高値560ドルだった株価は、22年3月には120ドルまで下落しています。

成長率は鈍化するも、同社の事業自体は悪くはありません。

21年4Qの売上10万ドル以上の大口顧客は、前年比+66%と引き続き好調です。また、欧州中東やアジア地域でも順調に売上を増やしています。22年3月時点の予想PERは27倍と割高感はもうありません。

投資タイミングは今ではないが、長期金利が上昇した後に投資したい銘柄です。

SaaS系のクラウドストライクも、前年比3桁に近い成長率で事業を拡大しています。

コメントを残す