ペイコム・ソフトウェア(PAYC)は、クラウドベースで給与計算ソフトとHCMを提供するSaaS系企業です。給与ソフトではADPやペイチェックス(PAYX)と、HCMではワークデイ(WDAY)と競合します。給与ソフトでは業界2番手で、中小企業に特化してるためADPと顧客層は被りません。

25年3Qの売上成長率は前年比+9.1%、4Qは+10.3%と横ばいです。

- 「SaaS死で株価は、高値から−79%も暴落…」

- 「営業利益率は22%と高いが、売上成長率は鈍化…」

- 「AI活用は進むも、26年2月の予想PER20倍は割安か…」

個人的には、ペイコム・ソフトウェアは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。また、23年に売上成長率は+30%近くあったが、25年以降は+10%前後まで低下しています。

ただし、同社も他のSaaS系企業と同様にAI活用が進みます。

25年に展開したAIエージェント「IWant」は、従業員がチャットや音声で指示を出すだけで、給与計算や休暇申請を完結させます。人事担当者の作業をゼロに近づけることを目指しています。同社がADPやペイチェックス(PAYX)などの競合から、どれくらいシェアを奪えるかに注目したいですね。

26年通期の売上予想は、21.85億ドル(+7.5%)と減速します。

26年2月の予想PER20倍は割安です。

- ペイコムの4半期決算(25年9-12月)は?

- ペイコムの過去10年間の売上高や営業利益は?

- 業界2番手で優良企業だが、PER18倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ペイコム・ソフトウェア(PAYC)の四半期決算は?

ペイコム・ソフトウェア(PAYC)の過去四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:4.84億ドル(前年比+10.5%)

- 営業利益:—億ドル(—%)

- 純利益:0.89億ドル(+31%)

- 1株当たり利益:2.06ドル(+27%)

25年3Q決算(25年9月30日)

- 売上高:4.93億ドル(前年比+9.1%)

- 営業利益:—億ドル(—%)

- 純利益:1.11億ドル(+51%)

- 1株当たり利益:1.94ドル(+16%)

25年4Q決算(25年12月30日)

- 売上高:5.44億ドル(前年比+10.3%)◯

- 営業利益:1.57億ドル(+6%)

- 純利益:1.13億ドル(+1%)

- 1株当たり利益:2.07ドル(+2%)◯

3Qの売上高は前年比+10%で5.44億ドル、営業利益は+6%で1.57億ドルでした。25年2Qや3Qと比較して、4Qも売上は横ばいですね。営業利益率は28.8%と悪くはないですね。

26年通期の売上予想は、21.85億ドル(+7.5%)と減速します。

Paycomの創業者兼CEOであるチャド・リチソン氏は、「2025年は好調な業績を達成し、ソリューションの完全自動化を推進し、顧客維持率を91%まで高めることで、年間の戦略目標と財務目標を上回りました。IWant、Beti、GONEといった自動意思決定ツールの拡充を含む、世界クラスのサービスとイノベーションへのコミットメントは、Paycomを業界のリーダーとして際立たせ続けています。当社の対象市場全体の5%未満という規模ではありますが、まだ長い道のりが残されています。」と述べています。

Highlights:

年間収益維持率は、2024年の90%から2025年には91%に向上しました。

親会社グループベースの顧客数は、2025年12月31日時点で約20,300社に増加し、前年比5%増となりました。

納税者番号または顧客コードベースの顧客総数は、2025年12月31日時点で約39,200社に増加し、前年比4%増となりました。

当社のシステムに保存されている従業員記録は、2025年には740万件に増加し、前年比5%増となりました。

2025年、Paycomは受賞歴のあるコマンド駆動型AIソリューションIWant™をリリースし、あらゆるタイプのユーザーにとってソフトウェアの使いやすさをさらに向上させました。

26年1Q決算(26年3月…)

26年1Q決算は、26年5月13日に公開予定です。

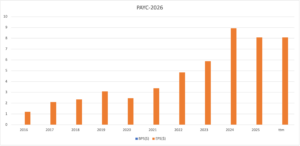

では、売上高や営業利益の10年間の推移はどうでしょうか

ペイコム・ソフトウェア(PAYC)の損益計算書は?

ペイコム・ソフトウェアは14年に16ドルで上場しました。株価は右肩上がりで上昇し、常に最高値を更新し続けています。20年3月は165ドルまで急落するも、23年11月は244ドル、26年2月は114ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も営業利益も順調に上昇しています。

ただし、25年あたりから売上成長率は減速しています。

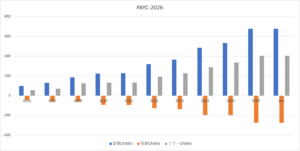

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ペイコム・ソフトウェア(PAYC)の注目ポイントは?

ペイコム・ソフトウェア(PAYC)の注目すべきポイントを紹介します。ペイコムは、クラウドベースで給与計算ソフトとHCMを提供するSaaS系企業です。給与ソフトではADPと、HCMではワークデイと競合します。

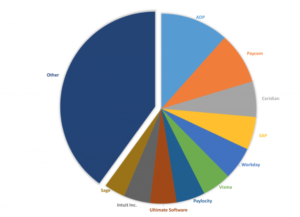

注目1:給与計算ソフトウェアで2位の市場シェア?

給与計算ソフトウェアの上位10社の市場シェアです。

19年の給与計算ソフト市場規模は45億ドルで、年率7.8%で拡大しています。1位は業界最大手のADP、2位はペイコム・ソフトウェア、3位はセリディアンHCM(CDAY)、4位はドイツのSAP、5位はワークデイと続きます。

ペイコム・ソフトウェアは中小企業に絞っているため、顧客層はADPとは被りません。両企業とも事業内容は同じだが、営業利益率は20%を超えていますね。

ペイコム・ソフトウェアは、人材管理システムでも上位シェアを持ちます。

注目2:人材管理システムで9位の市場シェア?

HCM(人材管理システム)の上位10社の市場シェアです。

19年のHCM市場規模は308億ドルで、年率9.3%で拡大しています。1位は業界最大手のワークデイ(WDAY)、2位はドイツのSAP、3位はマイクロソフト、4位はADP、5位はUltimate Software(ULTI)と続きます。

ペイコム・ソフトウェアは9番手に位置しています。給与計算ソフトウェアの上位10社と顔ぶれが同じなのは、給与計算とHCMソフトを包括的に販売しているからです。

参考:ワークデイ(WDAY)四半期決算|人事・財務クラウドで業界トップ

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ペイコム・ソフトウェア(PAYC)決算は?

- 14年に上場した、給与計算とHCMの米国クラウド企業

- 給与計算ではADPに次ぐ2位、HCMでは業界9位である

- ペイコム社は中小企業に特化、ADPとは顧客層が被らない

- 20年の売上高は8.41億ドル、10年で14倍に拡大

- 20年の営業利益率は22%、10年前は2.5%だけ

- ADPと同様に乗り換えコストが高く、業績が安定している

個人的には、ペイコム・ソフトウェアは投資したい銘柄です。

なぜならば、売上は順調に拡大している上に、利益率も上昇しているからです。11年に2.5%だった営業利益率は、21年には22%まで上昇しています。22年に株価が下落したことで、2月時点の予想PERは57倍まで落ちてます。

短期的には下落したとしても、長期的では強気に見ています。

なぜならば、給与計算や人事管理システムは乗り換えコストが高く、シェアを奪われにくいからです。また、業界大手のADPと顧客層が被らないため、競合は少なく収益性も高いですね。さらには、経済再開後も企業の投資は縮小しておらず、業績は引き続き好調です。

投資タイミングは今ではないが、株価が下がれば投資したいですね。

業界最大手のADPは売上規模が20倍、営業利益率は21%と高いです。乗り換えコストが高く、競争力が高いことを示唆しています。

コメントを残す