オクタは、IDaaS(Identity as a Service)で業界トップの米国クラウド企業です。クラウド上で動くアプリやサービスに対してシングルサインオン(SSO)のID管理サービスを提供します。

26年3Qの売上成長率は前年比+11%、4Qは+11%と横ばいです。

- 「SaaSの死で、株価は高値から−45%も急落…」

- 「黒字化に成功だが、予想PER19倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、オクタは投資したい銘柄ではありません。

なぜならば、AIを活用することで事業拡大するも、売上成長率は高くはないからです。

ただし、積極的にAIを活用することで、今後も事業は順調に拡大しそうです。オクタは、「AIエージェント」のID管理機能を強化することで、AIによる詐欺対策を行います。ディープフェイクやAIを悪用した不正ログインを防ぐため、改ざん不可能なデジタル証明書(Verifiable Credentials)の発行・検証機能も発表しています。

RPOは、48.27億ドル(前年比+15%)です。

27年1Qの売上予想は、7.51億ドル(+9.1%)と弱いですね。

26年2月の予想PER19倍は割安にみえます。

- オクタの4半期決算(25年9-12月)は?

- オクタの過去10年間の売上高や営業利益は?

- AI活用でも、業績や株価は伸び悩むのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

オクタ(OKTA)の四半期決算は?

オクタ(OKTA)の四半期決算を紹介します。

26年2Q決算(25年6月30日)

- 売上高:7.28億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:0.67億ドル(+131%)

- 1株当たり利益:0.91ドル(+26%)

26年3Q決算(25年9月30日)

- 売上高:7.42億ドル(前年比+11%)

- 営業利益:—億ドル(—%)

- 純利益:0.43億ドル(+168%)

- 1株当たり利益:0.82ドル(+22%)

26年4Q決算(25年12月30日)

- 売上高:7.61億ドル(前年比+11%)◯

- 営業利益:0.46億ドル(+475%)

- 純利益:0.63億ドル(+173%)

- 1株当たり利益:0.35ドル(+169%)◯

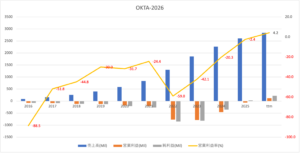

4Qの売上高は前年比+11%で7.61億ドル、営業利益は0.46億ドルでした。26年2Qと3Qに続き、4Qの売上も横ばいですね。営業利益は6%と順調に改善しています。

IDaaS市場は、AI時代でも順調に拡大していますね。

RPOは、48.27億ドル(前年比+15%)です。

27年1Qの売上予想は、7.51億ドル(+9.1%)と弱いですね。

27年通期の売上予想は、31.80億ドル(+9%)です。

・第4四半期の売上高とサブスクリプション売上高は前年同期比11%増

・残存履行義務(RPO)は前年同期比15%増、現在残存履行義務(cRPO)は前年同期比12%増

・営業キャッシュフローは2億5,800万ドル、フリーキャッシュフローは2億5,200万ドルRPO: RPO(サブスクリプション バックログ)は 48 億 2,700 万ドルで、前年比 15% 増加しました。cRPO は、今後 12 か月間に認識されると予想されるサブスクリプション バックログであり、2025 年度第 4 四半期と比較して 12% 増加して 25 億 1,300 万ドルでした。

OktaのCEO兼共同創業者であるトッド・マッキノンは次のように述べています。「当会計年度の好業績は、世界最大規模の組織からの継続的な信頼と、新製品の導入加速による統合アイデンティティプラットフォームの価値強化に支えられています。AIはソフトウェアの未来を再定義し、AIエージェントのセキュリティ確保が極めて重要になっています。Oktaは、この課題を解決するために設立されました。唯一の独立系かつ中立的なアイデンティティプラットフォームとして、人間からAIエージェントまで、あらゆるアイデンティティを保護できる独自の立場にあります。同時に、官民問わず、この新時代の初期段階において、お客様に自信を持ってイノベーションを推進できる柔軟性を提供します。」

27年1Q決算(26年3月…)

27年1Q決算は、6月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

オクタ(OKTA)の損益計算書は?

オクタは17年3月に20ドルで上場しています。

23年8月は80ドル、26年3月は71ドルで推移しています。

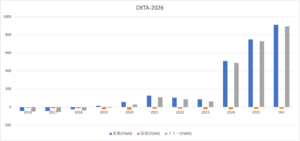

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。

26年には黒字化に成功していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

オクタ(OKTA)の注目ポイントは?

オクタ(OKTA)に投資する上で注目すべきポイントを紹介します。オクタは、IDaaS(Identity as a Service)と呼ばれるサービスを提供しています。具体的には、クラウド上で動くアプリに対してシングルサインオン(SSO)のID管理を提供します。

注目1:IDaaSは年率22%で拡大し148億ドル?

世界のIDaaS市場規模の推移です。

IDaaSは年率22%で急拡大する市場です。19年に33.4億ドルだった市場規模は、27年には4倍の148.9億ドルに成長する見通しです。IDaaSはシングルサインオン、マルチ認証、パスワードマネージメントなど、様々な分野に別れています。

オクタは、シングルサインオン(SSO)を提供する企業です。

シングルサインオンとは、IDとパスワードによる認証を1度行うだけで、複数のアプリやサービスにログインできる仕組みです。アプリやサービスは指数関数的に増えているため、シングルサインオンは重宝されていますね。

注目2:オクタはIDaaSでマーケットリーダー?

プレゼンス力を表したIDaaS市場の業界地図です。

調査会社Gartnerによると、オクタはIDaaSで最も高い評価を得ています。ただし、競合企業にはマイクロソフト、グーグル、IBMなどの大手ハイテク企業が並びます。また、IdaptiveやOneLoginなど、新興企業が多いことも特徴ですね。

IDaaSは市場が急成長してるが、ライバルも多い業界です。具体的には、オクタは次のサービスを提供します。

- APIの認証と承認(OAuth、OpenID / OIDCを使用)

- IDリポジトリサービスと指定されたターゲットシステムへのID同期

- ユーザー認証を強化するためのMFA、SAML、SSO

- セルフサービスID管理(プロファイル管理、セルフサービス登録)

- 標準ベースのIDフェデレーション

- 合理化されたパスワードと権限の管理

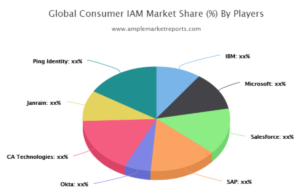

注目3:消費者向けIAM市場でトッププレイヤー?

消費者向けIAM市場の上位企業です。

IAM(Identity and Access Management)とは、アイデンティティ/アクセス管理を提供するサービスです。オクタはIAMでトップ企業のひとつですね。競合にはマイクロソフト、IBM、SAP、CAテクノロジー、PING Identity(PING)がいます。

競合企業が多い点には注意が必要ですね。

決算資料を見ると、オクタは順調に顧客数を増やしています。

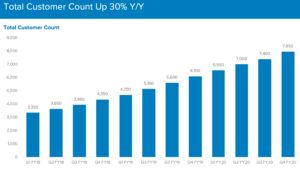

注目4:顧客数は3年で2.3倍の7950社に拡大?

20年4Qまでのオクタの顧客数の推移です。

顧客数は年率30%で急拡大していますね。18年1Qに3,350社だった顧客数は、20年4Qには2.3倍の7,950社まで増えています。同じ期間の売上高は、年率44%で拡大しています。21年も同じペースで拡大すると予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:オクタ(OKTA)の四半期決算は?

- 2017年に上場した、 IDaaSで業界トップの米国企業

- シングルサインオン(SSO)のID管理サービスを提供してる

- 売上高は年率40%で拡大するも、営業利益率は−24%

- 営業損失額は拡大してるが、フリーCFは黒字化に成功してる

- 顧客数は、3年で2.3倍の7950社に急拡大している

- 競合も多くライバルはマイクロソフトやグーグル、IBMがいる

- ID認証の需要は高く、21年も継続して成長する可能性が高い

個人的には、オクタは投資したい銘柄ではありません。

なぜならば、利益がない中で株価が急騰し割高に見えるからです。売上高は年率50%で成長する一方で、21年の営業利益率は−45%と低下しています。また、オクタは業界トップ企業だが、IDaaS市場は競合が多く競争が激しい分野です。

金利が上昇する21年では、期待値が高い銘柄の株価は重いです。

ただし、長期的にはオクタに対して楽観的に見ています。なぜならば、顧客が安定して増えている上に、フリーCFは順調に拡大してるからです。かつてのアマゾンのように、CFに重点を置いた経営をしていますね。

22年以降は、営業利益とフリーCFの推移に注視したいです。

SaaS系企業の多くは、コロナ禍も経済再開後も好調が続きます。同じようなSaaS系で、電子署名サービスのドキュサインも前年比+50%前後の高い成長率です。

コメントを残す