ドキュサイン(DOCU)は、電子署名サービスを提供する米国のSaaS企業です。電子署名サービスでは世界1位の顧客を持ち、全世界に188カ国、66万社、数億人が署名者として利用しています。20年コロナ禍で大きく売上を増やすことに成功しています。

26年2Qの売上成長率は前年比+8.7%、3Qは+8.4%と横ばいが続きます。

- 「SaaSの死で、株価は高値から−50%も急落…」

- 「黒字化に成功、予想PER11倍は割安なのか…」

- 「AIを導入するも、26年も売られ続けるのか…」

個人的には、ドキュサインは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、その恩恵はそれほど大きくないからです。

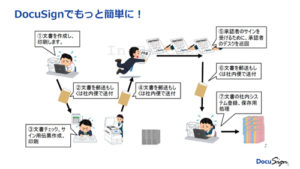

ただし、ドキュサインはAIを活用することで、順調に事業を拡大していますね。25年以降、独自のAIエンジン「Iris」を導入し、契約書の要約、署名者からの質問への自動回答、契約データの自動抽出などを実現しています。

更には、250億ドル規模の電子署名市場から、同規模の「契約管理市場」へも事業を拡大しています。「Docusign IAM」は、AIによる契約の分析や、ワークフローの自動化を行います。IAMプラットフォームの顧客数は2.5社に達しています。

26年2月には、Anthropicを提携を発表し、この分野に更に力を入れそうです。

26年4Qの売上予想は、8.27億ドル(前年比+7%)と弱いです。

26年3月時点の予想PER11倍は割安に感じます。

- ドキュサインの4半期決算(25年9-12月)は?

- ドキュサインの過去10年間の売上高や営業利益は?

- 売上前年比が+50%でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドキュサイン(DOCU)の四半期決算は?

ドキュサイン(DOCU)の四半期決算を紹介します。

26年1Q決算(25年3月30日)

- 売上高:7.64億ドル(前年比+7.6%)

- 営業利益:—億ドル(—%)

- 純利益:0.72億ドル(+113%)

- 一株利益:0.90ドル(+9%)

26年2Q決算(25年6月30日)

- 売上高:8.01億ドル(前年比+8.7%)

- 営業利益:—億ドル(—%)

- 純利益:0.62億ドル(−92%)

- 一株利益:0.92ドル(−5%)

26年3Q決算(25年9月30日)

- 売上高:8.18億ドル(前年比+8.4%)◯

- 営業利益:0.85億ドル(+44%)

- 純利益:0.83億ドル(+34%)

- 一株利益:0.40ドル(+33%)○

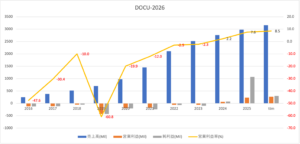

3Qの売上高は前年比+8.4%で8.18億ドル、営業利益は0.85億ドルでした。26年1Qや2Qに続き、3Qの売上も横ばいですね。営業利益率は10.3%と大幅に改善しています。

ドキュサインは顧客66万社が利用する電子署名サービスです。セールスフォース(CRM)と業務提携することで順調に規模を拡大しています。

26年4Qの売上予想は、8.27億ドル(前年比+7%)と弱いです。

26年通期の売上予想は、32.10億ドル(+7.8%)としています。

DocusignのCEOであるアラン・ティゲセン氏は、「第3四半期は、IAMプラットフォームへの顧客投資が拡大し、現在2万5000社を超える顧客を抱える好調な四半期でした。継続的な強力な実行力と効率性の向上により、過去2年間で最も堅調な売上高成長と収益性を達成した四半期の一つとなりました」と述べています。

・売上高は8億1,840万ドルで、前年同期比8%増(為替レートの約0.5%のプラス影響を含む)でした。サブスクリプション売上高は8億100万ドルで、前年同期比9%増でした。プロフェッショナルサービスおよびその他の売上高は1,740万ドルで、前年同期比14%減でした。

・請求額は8億2,950万ドルで、前年同期比10%増(為替レートの約0.5%のプラス影響を含む)でした。

・GAAPベースの粗利益率は79.2%(前年同期は79.3%)でした。非GAAPベースの粗利益率は81.8%(前年同期は82.5%)でした。

・GAAPベースの1株当たり純利益は、発行済み株式数2億200万株で0.41ドル(前年同期は発行済み株式数2億400万株で0.31ドル)でした。

・GAAPベースの希薄化後1株当たり純利益は、発行済み株式数2億800万株に対し0.40ドルで、前年同期は発行済み株式数2億900万株に対し0.30ドルでした。

・非GAAPベースの希薄化後1株当たり純利益は、発行済み株式数2億800万株に対し1.01ドルで、前年同期は発行済み株式数2億900万株に対し0.90ドルでした。

・営業活動によるキャッシュフローは2億9,030万ドルで、前年同期は2億3,430万ドルでした。

・フリーキャッシュフローは2億6,290万ドルで、前年同期は2億1,070万ドルでした。

・四半期末の現金、現金同等物および投資は10億ドルでした。

・普通株式の買い戻しは2億1,510万ドルで、前年同期は1億7,270万ドルでした。Business Highlights

Docusignインテリジェント契約管理(IAM)プラットフォームのハイライト:

・Docusignは、AIネイティブIAMプラットフォームの顧客数が25,000社を突破しました。これらの顧客は、Docusign Navigatorリポジトリに約1億5,000万件のオプトイン契約を保有しており、顧客1人あたり平均5,000件以上の契約を保有しています。

IAMプラットフォームの新機能:

・Docusign AIエコシステムとの統合:Docusignは10月に開催された開発者イベント「Docusign Discover’25」において、ChatGPTでIAMが利用可能になることを発表しました。また、Docusign Model Context Protocol(MCP)サーバーのベータ版では、Anthropic Claude、Gemini Enterprise、GitHub Copilot、Microsoft Copilot studioでIAMが利用可能になりました。

・Navigator APIとMaestro API:Discoverで発表されたDocusign Navigator APIとMaestro APIにより、開発者はサードパーティシステムや独自の社内アプリを業界をリードするNavigatorリポジトリとMaestroワークフロービルダーに接続できます。

・Docusign for Agentforce:10月に開催されたSalesforceのDreamforceカンファレンスで発表されたDocusign for Agentforceは、契約書の作成、管理、AIを活用したインサイトをSalesforceに直接統合することで、取引サイクルを加速し、営業チームの生産性を向上させます。

・エンタープライズトラストとセキュリティ:第3四半期に、DocusignはFedRAMP ModerateおよびGovRAMP認証を取得し、CLEARによるID検証とリスクベース検証を導入することで、アイデンティティポートフォリオを拡充しました。

・Docusign Navigatorの言語と地域拡大:Navigatorは、新たに2つの言語(ブラジルポルトガル語とスペイン語)と1つの地域(日本)で利用可能になりました。業界の評価:

・Gartner CLMマジック・クアドラント2025:Gartnerは、Docusign CLMを契約ライフサイクル管理のマジック・クアドラントにおいて6年連続でリーダーに選出しました。

・2025 Fortune 50リスト:9月、DocusignのAIイノベーションは、長期的な成長見通しが最も高い企業を表彰する2025 Fortune Future 50リストに選出されました。

・Inc. Power Partners Awards:11月、Docusignは起業家支援とスタートアップ企業の成長支援において実績のある企業を表彰する2025 Inc. Power Partner Awardを受賞しました。

・Salesforce Partner Innovation Award:Dreamforceにおいて、DocusignはDocusign for Agentforceソリューションにより、テクノロジー部門のSalesforce Partner Innovation Awardを受賞しました。

26年4Q決算(26年12月…)

26年4Qは、3月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドキュサイン(DOCU)の10年間の損益計算書は?

ドキュサインは18年4月に39ドルで上場しました。20年のコロナ禍は追い風で、最高値を更新し続けています。23年9月は47ドル、26年3月は46ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。

コロナ禍の20年は、デジタル電子署名は大きく売上を増やしました。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断したら良いのでしょうか?

ドキュサイン(DOCU)の注目ポイントは?

ドキュサイン(DOCU)の注目すべきポイントを紹介します。ドキュサインは、電子署名サービスを提供するSaaS企業です。全世界に188カ国、66万社、数億人が署名者として利用しています。ただし、競合も多くアドビも参入しています。

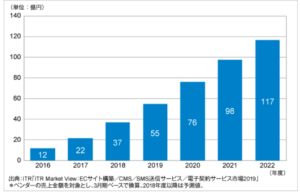

注目1:電子契約サービス市場は年率40%で拡大?

電子契約サービスの市場は、年率40%前後で拡大しています。

国内電子契約の2017年度の売上金額は21.5億円でした。2022年には117億円に拡大すると予測しています。電子契約に移行する事で、契約書の作成、印刷、押印、郵送の手間を省けますね。

ネット経由で電子契約する事で、業務効率化とコスト削減が見込めます。パンデミックにより、電子契約業界は大きな追い風でしたね。経済再開が急速に進む21年後半も、継続して成長できるかに注目したいですね。

では、世界市場はどれくらい拡大してるでしょうか?

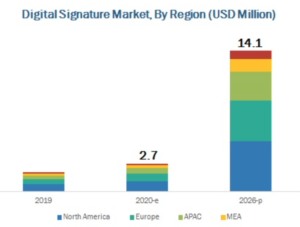

注目2:世界の電子署名市場は26年に5倍?

世界の電子署名市場の地域別推移です。

20年の世界の電子署名市場は、270万ドルでした。年率31%で拡大し、26年には5倍の1401万ドルに拡大すると予想されています。北米、欧州、アジアなど全ての地域で市場は拡大しますね。

ただし、電子署名を含めたデジタル取引市場は競合も多いです。

注目3:電子取引や電子署名市場は競合も多い?

デジタル取引管理市場の上位企業のシェアです。

電子署名を扱うドキュサインは、デジタル取引管理市場で高いシェアを持ちます。ただし、競合企業には、米国のCaptricity、スイスのEuronovate SAがあります。

また、電子契約サービスは多岐に渡り、競合企業も多いです。日本市場だけを見ても、クラウドサイン、GMOクラウドがあり、アドビのAdobe Sighもあります。ドキュサインに投資する際には、競合の動向も見る必要があります。

特に、電子ドキュメントに強いアドビは競争力が高いですね。

参考:アドビの四半期決算|20年4Qも+14%成長だがPER42倍で割高?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドキュサイン(DOCU)の四半期決算は?

- 電子契約サービス市場は、5年間で5倍も拡大している

- DocuSingの売上高成長率は、39%と2桁成長を維持してる

- DocuSingの新規顧客数は、1Qだけで前年比43%も増加した

- 黒字化できない理由は、競合他社が多過ぎるから

- 電子契約や署名サービスは、参入障壁が低い

個人的には、ドキュサインは投資したい銘柄のひとつです。

なぜならば、営業利益は赤字だが、売上と営業CFが安定して伸びているからです。セールスフォースと業務提携することで、売上高は年率50%前後で順調に事業規模を拡大していますね。営業利益率は−5.9%と黒字化も近いです。

中長期的には、同社の業績はまだまだ拡大すると思います。

なぜならば、社会でデジタル化が進み、電子署名は不可逆的な変化だからです。経済停止時よりも成長率は減速するも、それでも十分に成長しています。22年に黒字化するのは間違いなく、株価が下落する局面があれば投資したいですね。

ドキュサインの当面の競合はアドビです。ドキュメントに強いアドビは利用者も多く、将来的にシェアを奪われる可能性も否定できません。

コメントを残す