自宅でフィットネスを提供するペロトンは、コロナで最も恩恵を受けた銘柄のひとつですね。20年の売上高は前年比2〜3倍、株価は20年3月から7倍にも高騰しています。しかし、3桁成長だったが経済再開後の23年1Qは、売上前年比−23%に減速しています。

- 「米国のジムが閉鎖し、売上高は前年比+232%だった…」

- 「ワークアウト回数は、21年2Qには9.8万回で前年比4倍…」

- 「21年4月でPERは167倍だが、株価はまだ上昇するはずだ…」

ペロトンは、自宅でフィットネスのサービスを提供する米国企業です。20万円を超える高額のフィットネス製品を販売する上に、ライブ映像を配信することで月40ドルの会員費も得ています。臨場感があるライブを配信する事で、高付加価値なサービスを提供しています。

個人的には、ペロトンは投資したい銘柄ではありません。

なぜならば、経済再開する21年後半は、成長が鈍化すると思うからです。ペロトンは米国内のフィットネスジムが閉鎖することで、爆発的に会員数を増やしましたね。コロナが追い風となり、20年の四半期決算は前年比2〜3倍で拡大しています。

しかし、22年1Qと2Qは売上成長率が6%に減速しています。

23年1Qの前年比は−24%とさらに弱いです。CEOの辞任や従業員20%の解雇、買収報道などあるが、まだまだ株価は下がると思います。十分に株価が下落した後に、投資を検討するか考えたいですね。

- ペロトンの4半期決算(22年7-9月)は?

- ペロトンの過去10年間の売上高や営業利益は?

- 20年は売上高が3倍だが、21年も成長を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ペロトン(PTON)の四半期決算は?

ペロトン(PTON)の四半期決算を紹介します。

22年3Q決算(22年3月31日)

- 売上高:9.64億ドル(前年比−24%)✖️

- Connected Fitness Products:5.94億ドル(−42%)

- Subscription:3.69億ドル(+55%)

- 営業利益:−7.35億ドル(前年度−0.13億ドル)

- 純利益:−7.57億ドル(前年度−0.08億ドル)

- 1株当たり利益:−2.27ドル(前年度−0.03ドル)✖️

22年4Q決算(22年6月30日)

- 売上高:6.79億ドル(前年比−27%)

- 営業利益:—億ドル(—%)

- 純利益:−12.55億ドル(−300%)

- 1株当たり利益:−1.32ドル(−136%)

23年1Q決算(22年9月30日)

- 売上高:6.16億ドル(前年比−23%)✖️

- Connected Fitness Products:2.04億ドル(−59%)

- Subscription:4.12億ドル(+36%)

- 営業利益:−3.74億ドル(前年度−3.59億ドル)

- 純利益:−4.08億ドル(前年度−3.76億ドル)

- 1株当たり利益:−1.20ドル(前年度−1.25ドル)✖️

1Qの売上高は前年比−23%で6.16億ドル、営業利益は−3.74億ドルでした。3Qや4Qに続き、23年1Qの売上と利益も減速しています。また、営業利益率は−60%と過去最低水準ですね。

20万円を超える高額製品を販売し、フィットネスの会費40ドルも得ています。臨場感の高いライブ動画が、他社にはないユニークな競争優位を生み出してます。

しかし、経済再開が急速に進むことで、売上は大きく減速していますね。特に、付加価値が高いフィットネス製品が急落しています。2QにはCEOの辞任と2800人を解雇すると述べています。

23年2Qの売上予想は、7.12億ドル(前年比−38%)と弱いです。

23年2Q決算(22年12月…)

23年2Q決算は、2月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ペロトン(PTON)の損益計算書は?

ペロトンは19年9月に25ドルで上場しています。コロナ後の20年3月から株価は急騰し、12月には最高値162ドルまで急騰しています。22年11月は9.3ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高が急速に拡大しています。21年TTMの売上高は29.5億ドル、前年比で1.6倍に増え、過去5年間で13倍にも増えています。パンデミック後は利益も大幅に改善し、営業利益率は5.4%まで増えています。

コロナで最も恩恵を受けた銘柄だと言えますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは上昇基調にあり、EPSも21年TTMに0.73ドルと黒字化に成功しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字化に成功し拡大していますね。フィットネスのライブを提供するペロトンは、基本的には設備投資が少ない優良ビジネスです。ただし、ビジネスが成功し競合が増えると、投資も必要になるかもしれないですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ペロトン(PTON)の注目ポイントは?

ペロトンに投資する上で注目すべきポイントを紹介します。ペロトンは自宅でも臨場感があるフィットネスを提供するサブスク企業です。コロナで自宅待機が増えた事で、急速に売上とユーザーを獲得していますね。

注目1:1人の月平均ワークアウトは20年4Qから減少?

ペロトンはコロナで最も恩恵を受けた銘柄のひとつです。

フィットネスのサブスク売上高(左上図)は、20年と21年で大きく上昇しています。ペロトンがカウントしてるワークアウト回数(左下図)は、21年2Qには9.8万回で前年比4倍です。コロナ後のフィットネスジム閉鎖が追い風だったからです。

しかしながら、21年以降も現在の成長率を維持する可能性は低いです。

なぜならば、1人当たりの月平均ワークアウト(右下図)は、20年4Q(20年3月-6月)がピークで以降は減少してるからです。ワークアウト数が減少した理由は、外で運動する人やフィットネスジムを再開する店舗が増えたからです。

経済が本格的に再開する21年は、ペロトンの解約率に注目する必要がありますね。

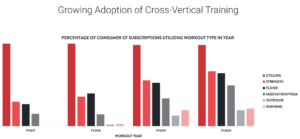

注目2:コロナ以前から全コースは利用者が増えている?

ワークアウトタイプを利用する定期購読者の推移です。

ペロトンの利用者で最も多いのがサイクリングです。次いで、ストレッチ、フロア、ヨガ、アウトドア、ランニングと続きますね。注目すべきポイントは、コロナ以前から全てのコースが増加している事です。

ペロトンは質が高い臨場感がある高品質のライブを提供し、着実に成長してきたと言えます。20年はこれまでの積み重ねがあり、一気にユーザーを獲得しましたね。

しかしながら、今後は競合も増えるため注意が必要です。大手ハイテク企業のアップルやアマゾンが参入すれば、1社だけが勝ち続けるのは難しいです。アマゾンのPrime bikeは発売休止になったが、模倣する企業は間違いなく増えます。

参考:「Amazonと共同開発」のエアロバイクにAmazonは「無関係」を主張

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ペロトン(PTON)の四半期決算は?

- 19年9月に上場、自宅フィットネスを提供する米国企業

- 20万円を超える製品と、月40ドルの会員費を得ている

- 臨場感あるライブ映像を配信し、付加価値が高いサービス

- 21年の売上高は、前年比2〜3倍で急拡大している

- 21年は黒字化にも成功し、営業利益率は5.4%に改善

- 臨場感のあるライブ配信で、21年時点で競合はほぼいない

- 経済活動が本格的に再開する21年は、成長が鈍化するかも

個人的には、ペロトンは投資したい銘柄ではありません。

なぜならば、経済再開する21年後半は、成長が鈍化すると思うからです。ペロトンは米国内のフィットネスジムが閉鎖することで、爆発的に会員数を増やしましたね。コロナが追い風となり、20年の四半期決算は前年比2〜3倍で拡大しています。

しかし、22年1Qと2Qは売上成長率が6%に減速しています。

22年3Qの売上予想は−23%とさらに弱いです。CEOの辞任や従業員20%の解雇、買収報道などあるが、まだまだ株価は下がると思います。十分に株価が下落した後に、投資を検討するか考えたいですね。

ペトロンと同様に、経済再開で売られてる銘柄はたくさんあります。ビデオ会議を提供するズームも、株価は高値から75%も下落しています。

コメントを残す