エヌシーノ(NCNO)は、金融機関向けにプラットフォームを提供する米国SaaS企業です。セールスフォース(CRM)のサービスを基盤として、世界1100社以上に提供しています。サービスを利用することで、新規顧客の獲得、融資、預金などに関わる顧客体験を改善できます。

26年2Qの売上成長率は前年比+12%、3Qは+10%に減速しています。

- 「SaaS死で、株価は高値から−64%も暴落してる…」

- 「株価急落で、26年2月の予想PERは24倍は割高か..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、エヌシーノは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、エヌシーノはAIを活用することで、順調に事業を拡大し収益性も改善しています。AI「nIQ」によって、複雑な銀行業務の知能化を進めています。「Mortgage Advisor」は、住宅ローン分野でAIが24時間体制で借り手をガイドし、書類の不備をリアルタイムで検知し承認までの時間を短縮します。

日本市場でも、きらぼし銀行(旧八千代銀行)やSBIグループが同社のサービスを採用しています。

4Qの売上予想は、1.475億ドル(前年比+4.6%)とやや弱いですね。

26年2月時点の予想PER24倍は割高ではないですね。

- エヌシーノの4半期決算(25年9-12月)は?

- エヌシーノの過去10年間の売上高や営業利益は?

- 年率60%で成長率は高く、経済再開後も好調を維持?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

エヌシーノ(NCNO)の四半期決算は?

エヌシーノ(NCNO)の四半期決算を紹介します。

26年1Q決算(25年6月30日)

- 売上高:1.44億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:0.05億ドル(+286%)

- 1株当たり利益:0.16ドル(−15%)

26年2Q決算(25年9月30日)

- 売上高:1.49億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:−0.15億ドル(−38%)

- 1株当たり利益:0.22ドル(+57%)

26年3Q決算(25年12月30日)

- 売上高:1.52億ドル(前年比+10%)◯

- Subscription:1.33億ドル(+11%)

- Professional:0.18億ドル(+0%)

- 営業利益:0.11億ドル(前年度−0.01億ドル)

- 純利益:0.06億ドル(前年度−0.05億ドル)

- 1株当たり利益:0.06ドル(前年度−0.05ドル)◯

3Qの売上高は前年比+10%で1.52億ドル、営業利益は0.11億ドルでした。26年1Qと2Qと比較して、3Qはやや減速していますね。営業利益率は7.2%まで上昇しています。

4Qの売上予想は、1.475億ドル(前年比+4.6%)と弱いですね。

26年通期の売上予想は、5.926億ドル(+9.6%)としています。

nCinoのCEO、ショーン・デスモンドは次のように述べています。「第3四半期におけるチームの力強いパフォーマンスを大変誇りに思います。期待を上回る成果を上げ、AIにおけるリーダーシップをさらに強化することができました。顧客セグメント、地域、そして製品全体で見られる勢いは、2026年度の目標とnCinoの今後の道のりに対する私たちの確信を強固なものにしています。AI機能を急速に拡大し、業界をリードするデータセットでトレーニングされたデジタルパートナーを導入することで、私たちは単なるツールの提供にとどまらず、金融機関が信頼し、自信を持って導入できる包括的なAI戦略を提供しています。」

Highlights:

・日本の地方銀行と住宅ローン契約を締結:資産規模800億ドルを超える日本の銀行は、nCinoのこの地域における新たな顧客です。

・統合ゲートウェイのグローバル展開:nCino統合ゲートウェイは、チェコ共和国の資産規模900億ドルの銀行との拡張契約において、グローバルな適用性を実証しました。

・大規模な拡張契約を締結:米国の上位50行にランクインする2行(それぞれ資産規模500億ドル以上)が、nCinoの商業融資コミットメントをそれぞれ30%以上、60%以上拡大し、より幅広い商業融資業務を支援しました。

・大手住宅建設会社がnCino Mortgageと契約:大手住宅建設会社の融資部門は、住宅購入者に卓越した住宅ローン融資体験を提供するために、nCino Mortgageを選択しました。

・デジタルパートナーの立ち上げ:nCinoの13年以上にわたる業界専門知識と、金融テクノロジーにおける最も包括的な視点に基づき、豊富な金融サービスデータの複雑さを学習した、初のロールベースAIエージェントを発表しました。

・自社株買いプログラムを完了:2025年4月1日に発表した1億ドル規模の自社株買いプログラムを完了し、1株あたり平均25.02ドルで合計約400万株の自社株を買い戻しました。

26年4Q決算(26年3月…)

26年4Q決算は、5月31日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エヌシーノ(NCNO)の損益計算書は?

エヌシーノは20年7月に91ドルで上場しました。金利上昇する21年は株価が伸び悩み、23年9月は32ドル、26年2月は15ドルで推移しています。

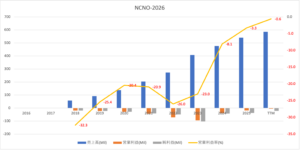

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。

また、AIを活用することで収益性も大幅に改善しています。

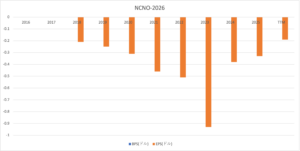

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

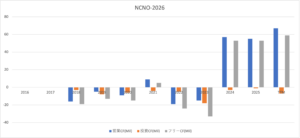

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

エヌシーノ(NCNO)の注目ポイントは?

エヌシーノ(NCNO)の注目ポイントを紹介します。

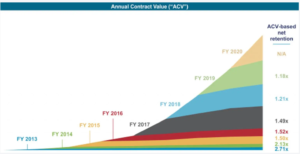

注目1:年間契約額は毎年順調に拡大してる?

エヌシーノの年間契約額(ACV)の推移です。

事業を開始して以降、年間契約額は順調に拡大しています。同社のサービスを契約すれば、基本的には長く使い続けることになります。そのため、顧客が増えるほど、同社の売上は右肩上がりで増えていきます。

エヌシーノは米国だけではなく、海外の顧客も増やしています。

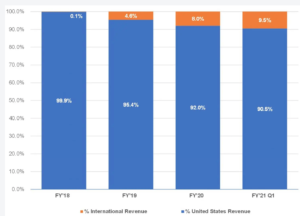

注目2:21年1Qの海外売上比率は9.5%に拡大?

エヌシーノの米国と海外の売上比率です。

エヌシーノが海外展開を開始したのは18年ですね。18年に0.1%だった海外率は、21年1Qには9.5%まで拡大しています。21年3Qには日本法人の設立、ニュージーランドや英国にも販路を拡大しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エヌシーノ(NCNO)の決算は?

- 20年7月に上場した、金融機関向けの米国SaaS企業

- セールスフォースを元に、プラットフォームを提供する

- 顧客は中小金融機関が多く、1100社が利用している

- 大手ウェルズ・ファーゴ、日本きらぼし銀行も提携開始

- 売上成長率は平均して30%前後、安定して成長してる

個人的には、エヌシーノは投資したい銘柄のひとつです。

なぜならば、順調に事業規模を拡大し、大手の金融機関も同社のサービスを利用し始めているからです。具体的には、21年9月には資産規模1.9兆ドルのウェルズ・ファーゴ(WFC)、資産規模530億ドルのきらぼし銀行(旧八千代銀行)も提携しています。

営業赤字は続くが、売上成長率は年率30%前後で拡大しています。

22年以降も順調に規模を拡大し、セールスフォースと同様に安定成長すると見ています。ただし、営業CFが赤字である点で、基盤元のセールスフォースとは異なります。金利上昇する局面では持ちたい銘柄ではなく、黒字化が見えてから投資したいですね。

安定成長を継続できるならば、どこかの時点で保有したい銘柄です。

同社もセールスフォースと同様に、事業規模を拡大していく可能性が高いです。セールスフォースは16年に黒字化に成功し、21年も30%前後で成長を続けています。

コメントを残す