アップラビン(APP)は、モバイルアプリのゲームをリリースする米国企業です。アプリ開発者向けにプラットフォームを提供し、利用者はマーケティングやアプリ内課金の最適化や自動化を簡易的にできます。24年以降はAIによる広告最適化で大きな収益をあげています。

25年3Qの売上成長率は前年比+68%、4Qは+66%と好調です。

- 「SaaS死で、株価は高値から−51%も暴落してる…」

- 「利益率は70%、26年2月の予想PER50倍は割高か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、アップラビンは投資したい銘柄ではないです。

なぜならば、モバイルのAI広告による最適化は、競合も多く勝ち続けるのが難しいと思うからです。この分野の競合は、Googleやメタなどの巨大AI企業ですね。

ただし、26年2月時点で、アップラビンは競合からシェアを奪うことで急成長しています。

23年に導入された同社のAIエンジン「AXON 2.0」は、ディープラーニングを用いて広告表示を高い精度で最適化しています。この成功体験を活かして、25年にはモバイルゲームだけではなく、EコマースやコネクテッドTVにも参入しています。さらには、ユーザー毎に広告バナーや動画などの自動生成も行います。

事業規模を拡大しているため、ユニティ(U)やトレードデスク(TTD)も競合になります。

26年1Qの売上予想は、17.60億ドル(前年比+51%)とやや減速します。

26年2月時点の予想PER50倍は、成長率や利益率を考えると割高に感じないですね。

- アップラビンの4半期決算(25年9-12月)は?

- アップラビンの過去10年間の売上高や営業利益は?

- 経済再開後も3桁の売上成長率は、継続できるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アップラビン(APP)の四半期決算は?

アップラビン(APP)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:12.59億ドル(前年比+77%)

- 営業利益:—億ドル(—%)

- 純利益:8.20億ドル(+164%)

- 1株当たり利益:2.36ドル(+101%)

25年3Q決算(25年9月30日)

- 売上高:14.05億ドル(前年比+68%)

- 営業利益:—億ドル(—%)

- 純利益:8.36億ドル(+92%)

- 1株当たり利益:2.55ドル(+73%)

25年4Q決算(25年12月30日)

- 売上高:16.57億ドル(前年比+66%)◯

- 営業利益:12.75億ドル(+103倍)

- 純利益:11.02億ドル(+85%)

- 1株当たり利益:3.26ドル(+84%)◯

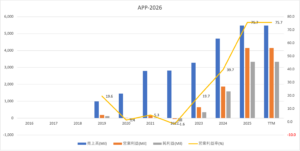

4Qの売上高は前年比+66%で16.57億ドル、営業利益は12.75億ドルでした。25年2Qや3Qと比較して、4Qの売上はやや減速していますね。営業利益率は77%と過去最高に高い水準です。

アプリ開発者向けのプラットフォームの売上が急速に伸びています。プラットフォームを利用することで、顧客はマーケティングやアプリ内課金の最適化をしてくれます。これを導入することで、利用者は収益を増やすことを期待します。

また、ゲームアプリをリリースして販売も行なっています。

26年1Qの売上予想は、17.60億ドル(前年比+51%)とやや減速します。

– Q1 2026ガイダンス:売上高$1.745B-$1.775Bと市場予想$1.70Bを上回る見通し

– Q1 2026調整後EBITDAガイダンス:$1.465B-$1.495Bで、マージン84%を維持

– 2025年通年で6.4百万株、総額$2.58Bの自社株買いを実施

– AI広告エンジンAxon 2.0による広告ROASの向上が継続

– eコマース広告支出の拡大と広告主の採用増加参考:AppLovin Announces Fourth Quarter and Full Year 2025 Financial Results

26年1Q決算(26年3月…)

26年1Q決算は、5月13日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アップラビン(APP)の損益計算書は?

アップラビンは21年4月に62ドルで上場しました。21年11月に最高値114ドルをつけるも、23月11月は46ドル、26年2月は380ドルで推移しています。

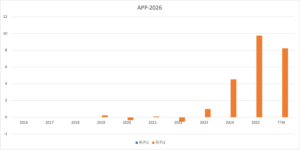

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も急拡大していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

アップラビン(APP)の注目ポイントは?

アップラビン(APP)の注目ポイントを紹介します。

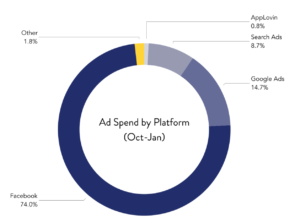

注目1:モバイルアプリ広告で0.8%のシェア?

モバイルアプリの広告支出のシェアです。

モバイルアプリの広告支出では、Facebookが最大の74%のシェアを持ちます。次いで、グーグル広告が14%、検索アプリが8%と続き、アップラビンは0.8%のシェアを持ちます。Facebookやグーグルが巨大なだけで、十分なシェアを確保しています。

では、モバイルゲームの市場はどれくらい大きいのでしょうか?

注目2:モバイルは前年比+13%で772億ドル?

世界的なゲームの市場規模です。

20年の世界ゲーム市場は1593億ドルで、前年比+9.3%で拡大しています。最も割合が大きいのがモバイル市場で、772億ドルで+13%ですね。モバイルは安価で購入できるため、他のデバイスよりも急成長しています。

世界のゲーム市場は、米国と中国の2ヵ国で48%を占めます。モバイルゲームは、テンセントなど中国企業が強いですね。

参考:テンセントの四半期決算|世界5位SNSでPER28倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アップラビン(APP)の四半期決算は?

- 21年4月に上場した、モバイルアプリを開発する米国企業

- 開発者向けに、広告やマーケティングの最適化も提供

- プラットフォームは、前年比+385%で拡大している

- 営業利益率は3.5%と低いが、営業CFは順調に拡大してる

- アプリ開発者向けに、最適化ツールの提供に力を入れている

個人的には、アップラビンは投資したい銘柄のひとつです。

なぜならば、プラットフォーム経由の売上高が急成長しているからです。21年3Qの売上成長率+90%に対し、プラットフォーム経由の成長率は385%と高いです。アプリ開発者にとって、利便性が高いツールを提供しています。

22年以降もプラットフォームが継続して事業拡大できるかは不明ですね。しかし、経済再開後も好調に成長している状況を見ると、今後も高い成長率が続きそうです。21年12月時点の予想PER45倍は割高ではありません。

ゲーム開発者向けにプラットフォームを提供する企業は増えています。ロブロックスは3Dゲームの開発を支援するプラットフォームで、若い世代に人気が高いですね。

コメントを残す