ロブロックスは、ゲーム制作のプラットフォームを提供する米国企業です。制作する3Dゲームは若者や子供に人気が高く、24歳以下が83%を占めます。26年2月時点でアクティブーザー数は1.44億人(前年比+69%)と拡大し続けています。

25年3Qの売上は前年比+47%、4Qは+43%とやや減速しています。

- 「SaaS死で、株価は高値から−53%も暴落してる…」

- 「利益は赤字が続く、26年2月の予想PERはなし..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、ロブロックスは投資したい銘柄ではないです。

なぜならば、ゲーム業界は競合も多く、特定の企業が勝ち続けるのは難しいと思うからです。

ただし、ロブロックスはAIと相性が良く、AI時代でも高い成長率を維持しています。同社は数千万人のクリエイターに、AIを使ってコンテンツを生成できるプラットフォームを提供しています。

26年2月にベータ版「4D生成」が公開されています。これは、テキスト指示で3Dを描くだけではなく、「ドアが開く」「運転できる」などの物理挙動を備えた物体も生成できます。また、「Cube Foundation Model」では、ゲームのシーン全体をプロンプトから生成することも目指します。

ロブロックスのAIを活用することで、開発者はより少ない人数と時間で、高品質なゲームを制作できます。

その結果、同社の業績はAI時代も好調です。

平均DAUsは1.44億人(前年比+69%)、滞在時間350h(+88%)、平均月間ユニーク課金ユーザー数(Average MUPs)は3670万人(+94%)と強いです。

26年1Qの売上予想は13.95億ドル(前年比+34%)、Bookingは17.15億ドル(+42%)です。

赤字企業なので、26年2月時点で予想PERはなしです。

- ロブロックスの4半期決算(25年9-12月)は?

- ロブロックスの過去10年間の売上高や営業利益は?

- DAUは前年比+69%だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ロブロックス(RBLX)の四半期決算は?

ロブロックス(RBLX)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:10.81億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:−2.78億ドル(−35%)

- 1株当たり利益:−0.41ドル(−28%)

25年3Q決算(25年9月30日)

- 売上高:13.60億ドル(前年比+47%)

- 営業利益:—億ドル(−6.8%)

- 純利益:−2.56億ドル(−6.8%)

- 1株当たり利益:−0.37ドル(+0%)

25年4Q決算(25年12月30日)

- 売上高:14.15億ドル(前年比+43%)◯

- 営業利益:−3.17億ドル(前年度−2.18億ドル)

- 純利益:−3.16億ドル(前年度−2.19億ドル)

- 1株当たり利益:−0.45ドル(前年度−0.33ドル)◯

4Qの売上高は前年比+43%で14.15億ドル、営業利益は−3.17億ドルでした。25年2Qと比較して、3Qと4Qの売上は加速していますね。営業利益率は−22%と改善しています。

平均DAUsは1.44億人(前年比+69%)、滞在時間350h(+88%)、平均月間ユニーク課金ユーザー数(Average MUPs)は3670万人(+94%)と好調です。

26年1Qの売上予想は13.95億ドル(前年比+34%)、Bookingは17.15億ドル(+42%)です。

26年通期の売上予想は61.54億ドル(+25%)、Bookingは、84.17億ドル(+24%)です。

2025年度はRobloxにとって輝かしい年となり、年間ガイダンスと長期目標の両方を大幅に上回る成果を上げました。1日平均アクティブユーザー数(DAU)、エンゲージメント時間(時間)、収益、受注額といった主要指標において、新たな高みを達成しました。収益は前年比36%増の49億ドル、受注額は前年比55%増の68億ドル、営業キャッシュフローは18億ドルに達しました。この業績は、2024年第4四半期から2025年第4四半期にかけてDAUが約6,000万人増加したことによるものです。同時に、コンテンツの多様性向上とエンゲージメントの深化がRobloxの原動力となり、クリエイターコミュニティにとってより大きな経済的機会をもたらしました。2025年末時点で、Robloxは世界のゲームコンテンツ市場の3.4%を占め、米国ではさらに大きな浸透を見せています1。

第4四半期の業績は、売上高と利益の両方で当社の予想を上回りました。売上高と予約件数は、ほぼすべての地域におけるユーザー数の堅調な増加と収益化の力強い成長により、それぞれ前年比43%と63%増加しました。DAUは前年比69%増、稼働時間は前年比88%増でした。当四半期の営業キャッシュフローは6億700万ドル、フリーキャッシュフローは3億700万ドルでした。営業レバレッジは、フリーキャッシュフローが前年比155%増(健全な設備投資サイクルを含む)となり、予約件数が前年比63%増加したことからも明らかです。

当社の長期ビジョンは、10億人のユーザーを楽観と礼儀正しさで繋ぐことです。世界のゲームコンテンツ市場の10%を獲得し、米国市場でのシェアをさらに拡大するという、野心的な目標に向けて取り組んでいます。この規模拡大により、コミュニケーション、エンターテインメント、コマース、広告における当社の能力をさらに拡大することが可能になります。

この目標を達成するために、私たちは以下の施策に注力しています。

1. あらゆるユーザー層に訴求する斬新なゲームの拡充:高年齢層への浸透は、これまでの想定以上に大きなチャンスがあると考えています。

2. AIの活用:コンテンツ制作の加速、プラットフォームの安全性向上、そしてユーザーエンゲージメント、発見、そして収益化の継続的な改善を促進するため、AIの革新に積極的に取り組んでいます。

3. 戦略的優位性としての安全性と礼儀正しさ:Robloxをインターネット上で子供たちにとって安全な場所にすることを目指しており、このユーザー層に最高のサービスを提供することで大きな価値を生み出すことができると考えています。

4. フライホイールの加速:収益化の強化を継続するとともに、クリエイターとプラットフォームへの投資を通じて成長を促進し、さらなる投資と長期的な利益率の拡大を目指します。

26年1Q決算(26年3月…)

26年1Q決算は、5月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ロブロックス(RBLX)の損益計算書は?

ロブロックスは21年3月に69ドルで上場しました。株価は横ばいが続き、23年11月は39ドル、26年2月は67ドルで推移しています。

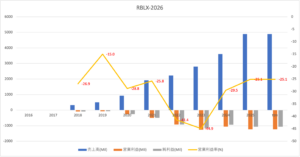

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に伸びています。

また、25年には売上成長率が加速しています。

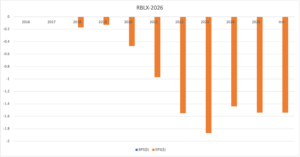

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

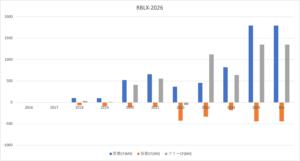

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ロブロックス(RBLX)の注目ポイントは?

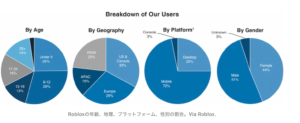

ロブロックス(RBLX)に投資する上で注目すべきポイントを紹介します。ロブロックスは3Dゲーム作成プラットフォームを提供する米国企業です。子供に人気が高く、1日アクティブユーザー数は前年比+79%で4210万人と急増してます。

注目1:若者子供向けで24歳以下が83%を占める?

ロブロックスの年齢層、地域、プラットフォーム、性別の構成比です。

ロブロックスの最大の特徴は、子供に人気が高い事です。9歳以下が25%、12歳以下が29%、16歳以下13%、24歳以下が16%です。男の子だけではなく、女の子のプレイヤーも多いですね。

地域別に見ると、北米が33%、欧州が29%、太平洋地域が15%です。画面が小さいモバイルでも十分で、72%はモバイル経由ですね。子供向けのゲームは競合が少なく、外出規制の20年は追い風でしたね。

では、コロナ禍ではどれだけユーザーが増えたでしょうか?

注目2:DAUは前年比+79%で4210万人に増加?

四半期毎のデイリーアクティブユーザー数(DAU)の推移です。

20年4QのDAUは、前年比+79%で4210万人に増えました。18年4Qと比較すると、3.2倍にも増えていますね。欧州やインドなどの地域では、21年もコロナ感染者数は増え続けています。

ただし、最大市場である北米では、ワクチンが普及し規制緩和していますね。そのため、21年以降はDAUは減少する可能性が高いですね。

では、具体的にはロブロックスはどのようなゲームを提供しているのでしょうか?

注目3:3Dゲーム制作のプラットフォームを提供?

ロブロックスは、3Dゲームを制作するプラットフォームも提供します。

「Roblox Studio」は、開発者やクリエイターがゲームを制作するプラットフォームです。公開されたゲーム上で課金が発生すると、クリエイターと同社に分配されます。Roblox Studioは、誰でも無料でPCにダウンロードできます。

制作プラットフォームの提供は、スキルズ(SKLZ)やユニティ(U)と同じですね。

参考:ユニティ(U)の四半期決算|20年4Qは前年比+39%に減速

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ロブロックス(RBLX)の四半期決算は?

- 21年3月に上場した、ゲームのプラットフォーム米国企業

- 3Dゲームを制作するプラットフォームとゲームを提供する

- 子供に人気が高く、24歳以下が全体の83%を占める

- コロナ特需でDAUは4210万人、前年比+79%で拡大

- 売上高は前年比+140%だが、営業利益率は−28%

- 子供向けゲームのプラットフォームは、競合が少ない

個人的には、ロブロックスは投資したい銘柄ではないです。

なぜならば、業績は好調でも営業損失額も拡大しているからです。21年の営業損失額は−28%、19年の−15%よりも拡大しています。また、ワクチンが急速に進む21年は、外出規制緩和や学校再開で、同社のゲームする子供や時間は減少します。

ただ、他のゲーム企業と違い、経済再開後も売上は好調です。

21年3Qの売上前年比は102%、4Qも+83%と高いです。ただし、4Qのブッキング数は前年比+20%と減速気味です。学校再開が続くと同社の業績も低迷しそうです。22年2月時点の予想PER113倍は割高水準です。

ゲームのプラットフォームを提供する競合はスキルズです。スキルズは競技系のeSportが強みで、売上高は2年で4.5倍に拡大、20年も前年比+94%で急成長しています。ビジネスモデルは同じでも、顧客層が異なります。

コメントを残す