ヴィーバ・システムズは、製薬業界向けにソフトを提供する米国のSaaS企業です。創薬のペーパー・ワークを全てオンライン化し、煩雑な手続きを簡素化したプラットフォームを提供します。特殊な業界で大手汎用CRM(セールスフォースなど)は、参入が難しく実質的に独占企業です。

26年3Qの売上成長率は前年比+16%、4Qも+16%と安定しています。

- 「SaaS死で、株価は高値から−41%も暴落してる…」

- 「利益率は28%、26年3月の予想PER21倍は割安か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、ヴィーバ・システムズは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年3月時点では、AI技術をサービスに組み込むことで同社の業績は再加速しています。

ヴィーバのAI Agentsは、MRの訪問準備を支援する「Pre-call Agent」や音声入力を可能にする「Voice Agent」、コンプライアンスを自動チェックする「Free Text Agent」などです。

ヴィーバが提供するCRMは、実質的には業界を独占しています。

なぜならば、製薬業界特有の複雑な規制が多く、AI学習に使われるデータや慣例も業界特有だからです。そのため、セールスフォース(CRM)のような大手汎用CRMは参入できていません。

27年1Qの売上予想は、8.56億ドル(前年比+12%)です。

26年2月の予想PERは21倍は割高ではありません。

- VEEVの4半期決算(25年9-12月)は?

- VEEVの過去10年間の売上高や営業利益は?

- デジタルピーク後の21年でも、業績や株価は好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヴィーバ・システムズ(VEEV)の四半期決算は?

ヴィーバ・システムズ(VEEV)の四半期決算を紹介します。

26年2Q決算(25年9月30日)

- 売上高:7.89億ドル(前年比+16%)

- 営業利益:—億ドル(—%)

- 純利益:2.00億ドル(+17%)

- 1株当たり利益:1.99ドル(+22%)

26年3Q決算(25年12月30日)

- 売上高:8.11億ドル(前年比+16%)◯

- Subscription services:6.82億ドル(+17%)

- Professional services:1.28億ドル(+8%)

- 営業利益:2.40億ドル(+32%)

- 純利益:2.36億ドル(+27%)

- 1株当たり利益:1.40ドル(+23%)◯

26年4Q決算(26年3月30日)

- 売上高:8.35億ドル(前年比+16%)◯

- Subscription services:7.07億ドル(+16%)

- Professional services:1.28億ドル(+14%)

- 営業利益:2.45億ドル(+30%)

- 純利益:2.44億ドル(+25%)

- 1株当たり利益:1.45ドル(+22%)◯

4Qの売上高は前年比+16%で8.35億ドル、営業利益は+30%で2.45億ドルでした。26年2Qや3Qに続き、4Qの売上と利益は好調ですね。営業利益率も29.3%と過去最高に高い水準です。

27年1Qの売上予想は、8.56億ドル(前年比+12%)です。

27年通期の売上予想は、35.92億ドル(+16%)です。

「現在進行中のエージェントによる変革は、Veevaとライフサイエンス業界にとって大きなチャンスとなります」と、CEOのピーター・ガスナーは述べています。「Veevaのコアシステム・オブ・レコードは、業界で最もクリティカルな機能と独自のデータセットを網羅しており、業界固有のAIをアプリケーションに深く統合して提供することができます。Veeva AIの進歩と、Commercial Cloud、Development Cloud、Quality Cloudにおける継続的な強力な実行は、業界に大きな価値をもたらすでしょう。」

「第4四半期の業績は全般的にガイダンスを上回り、持続的で収益性の高い成長を遂げた1年を締めくくるものとなりました」と、CFOのブライアン・ヴァン・ワゲナーは述べています。「今後を見据えると、力強い勢いと事業運営の規律により、2030年までに60億ドルの売上高ランレート目標達成に向けた軌道に自信を持っています。」

Highlights

• 節目の年に業界とのパートナーシップを強化 – 新規顧客と既存顧客の両方で拡大を遂げたVeevaは、この1年間で顧客数1,552社(Veeva R&Dおよび品質ソリューション1,196社、Veeva Commercial Solutions 767社を含む)を獲得しました。継続的な顧客成功と優れた製品力に支えられ、Veevaは2025年初頭に30億ドルの収益ランレートを達成しました。これは、目標達成に向けたVeevaの継続的な取り組みを裏付ける大きな節目です。(2)(3)

• 高度に統合された業界AIによるイノベーションの推進 – 業界の最重要機能を網羅する中核システム・オブ・レコード(SOR)を擁するVeevaは、コアアプリケーションに統合された業界特化型AIを提供できる独自の立場にあります。Veeva AIは、特殊なデータセット、高度なロジック、緊密なプロセス統合、そしてセーフガードを活用することで、コンプライアンスとデータの整合性を確保する高価値AIを提供します。CRMおよびコマーシャルコンテンツ向けの最初のVeeva AI Agentsが12月にリリースされて以来、複数のお客様が本番稼働を開始し、さらに多くのプロジェクトが進行中です。 Veevaは、2026年を通して、その他の主要アプリケーション分野においても、新たな薬剤をリリースする予定です。

• 研究開発と品質におけるリーダーシップの拡大 – Veeva Development CloudとQuality Cloudは、この四半期に大きく前進しました。バイオ医薬品企業トップ20社への複数の導入と、新規アプリケーション分野における重要な進展が見られました。臨床開発分野では、バイオ医薬品企業トップ20社がVeeva RTSMをエンタープライズ標準として採用しました。安全性分野では、Veevaは6社目のバイオ医薬品企業トップ20社への導入と、WorkbenchとSignalへの初の導入により、勢いを維持しています。品質分野では、Veeva LIMSが大きく前進し、2026年には2つの製造拠点でバイオ医薬品企業トップ20社への初導入を目指して順調に進んでいます。

• イノベーションとカスタマーサクセスに重点を置き、コマーシャル分野でリード – ライフサイエンス向け次世代CRMであるVault CRMにより、Veevaは業界におけるエージェント型CRMへの移行を加速させています。主要市場のトップ20バイオ医薬品企業2社を含む125社以上の顧客がVault CRMを導入しており、2026年にはさらに多くの顧客が導入を予定しています。Veevaは、世界のトップ20バイオ医薬品企業10社がVault CRMを導入することを年末に発表しており、商業ビジョンの実現に向けて、トップ20のうち約14社が導入を表明すると予想しています。

27年1Q決算(26年6月…)

27年1Q決算は、6月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヴィーバ・システムズ(VEEV)の損益計算書は?

ヴィーバ・システムズは13年に44ドルで上場しました。株価は右肩上がりで上昇を続け、常に最高値を更新し続けています。23年9月は195ドル、26年2月は175ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も利益も順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ヴィーバ・システムズ(VEEV)の注目ポイントは?

ヴィーバ・システムズに投資する上で注目すべきポイントを紹介します。ライフ・サイエンスに特化した、製薬会社向けのクラウド・サービスです。創薬のペーパー・ワークをオンライン化し、ルールに基づいて記録するプラットフォームを提供します。

注目1:MR従事者に営業用のCRMソフトを提供?

07年にクラウドベースのソフトウェア企業として創業したヴィーバ・システムズは、当初はMR従事者(医療情報担当者)に営業用のCRM(顧客管理システム)を提供していました。CRMとは、顧客との良好な関係性を構築するための業務ツールです。

現在は、ライフサイエンス領域に幅広く展開しています。16年に20%だったCRM以外の売上高は、20年には50%近くまで上昇しています。

特に業績が好調なのは、製薬企業向けのVeeva Vaultです。

注目2:製薬会社に創薬プロセスのSaaSソフトを提供?

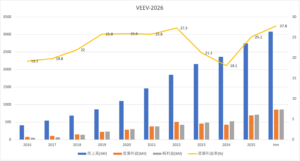

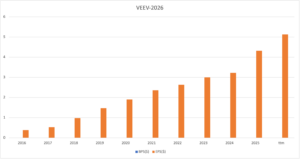

クラウドベースのVeeva Vaultの売上高と顧客数推移です。

Veeva Vaultとは、製薬業界向けのクラウドベース・コンテンツ管理システムです。具体的には、創薬に伴う規制文書の効率的管理、臨床試験、臨床データ、規制当局のやり取りや申請書類を簡略化するプラットフォームです。

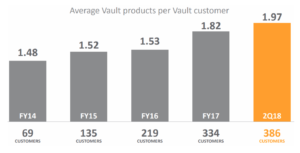

開発プロセスが煩雑な創薬で、利便性が高いシステムを提供しています。そのため、売上高と顧客数は年々順調に増加していますね。18年の顧客数は386、売上高は1.97億ドルまで増えています。

四半期毎のサブスクリプションの推移を見ると、順調に増加しています。

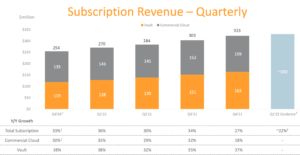

注目3:サブスク売上高は前年比+27〜36%で拡大?

サブスクリプションの四半期毎の売上高の推移です。

ヴィーヴァ・システムズのサブスクリプションの売上高は、全体の8割を占めています。サブスクリプションは、「Commercial Cloud」と「Vault」の2つの事業があります。Vault(黄色)の成長率が高く、前年比+35%前後で拡大していますね。

21年以降も30%前後の成長率で拡大が続きそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヴィーバ・システムズの四半期決算は?

- 13年に上場した、製薬業界に特化した米国SasS企業

- 創薬のペーパー業務を全てオンライン化、手続きを簡素化する

- サブスクの売上高は8割、前年比30%前後で成長してる

- 売上高は順調に拡大し、営業利益率は24%で安定してる

- 競合企業が少なく、投資CFが少ない優良ビジネスである

個人的には、ヴィーバ・システムズは投資したい銘柄のひとつです。

なぜならば、売上高も営業CFも右肩上がりで増え続けているからです。競合が少ない特殊なビジネスで、21年の営業利益率は27%と高いです。また、21年は株価が伸び悩んでいることで、以前ほどの割高感はありません。

21年12月時点の予想PERは69倍まで下がりました。将来性が高い優良企業なのは間違いなく、株価が下がる局面があれば購入したい銘柄です。

競合ではないが、同じように成長してる優良銘柄でアンシス(ANSS)があります。同社も21年に株価が伸び悩み、買いやすい水準まで下げていますね。

コメントを残す