ショッピファイ(SHOP)は、小売業者にECサイトを提供するカナダ企業です。利用者は月額29ドルから、オンラインショップを開設できます。コロナ禍の21年は、売上高は3桁成長で過去9年で143倍にも拡大しています。

25年3Qの売上成長率は前年比+31%、4Qは+30%と好調です。

- 「Anthropicショックで、高値から−26%も急落…」

- 「黒字化に成功、26年3月の予想PER68倍は割高か…」

- 「AIを活用するも、26年も売られ続けるのか…」

個人的には、ショッピファイは投資したい銘柄ではないです。

なぜならば、AIを活用し順調にシェアを拡大するも、売上成長率は高くはないからです。

ただし、AIを活用することで、順調に事業を拡大させていますね。「Shopify Magic」は、商品説明文の自動生成、メールマーケティングの最適化、商品画像の背景編集などをAIで行います。商売の専門知識を持つAIアシスタント「Sidekick」を展開し、トレンド分析やデザイン変更などを自然言語の対話で指示できます。

更には、AIエージェントがユーザーの代わりに、買い物をしたり、在庫管理の自動化も行います。しかしながら、将来的にはAnthropicなどの汎用AIが、買い物自体を代替する懸念もあります。

事業は引き続き拡大し、GMVは1238億ドル(前年比+31%)です。

26年1Qの売上予想は、前年比+30%台前半を見込みます。

26年3月の予想PERは68倍は割高に感じません。

- Shopify直近の4半期決算(25年9-12月)は?

- Shopifyの過去10年間の売上高や営業利益は?

- 20年に黒字化し、PER70倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ショッピファイ(SHOP)の四半期決算は?

ショッピファイ(SHOP)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:26.80億ドル(前年比+31%)

- 営業利益:—億ドル(—%)

- 純利益:9.06億ドル(+429%)

- 一株利益:0.35ドル(+34%)

25年3Q決算(25年9月30日)

- 売上高:28.44億ドル(前年比+31%)

- 営業利益:—億ドル(—%)

- 純利益:2.64億ドル(−68%)

- 一株利益:0.34ドル(—%)

25年4Q決算(25年12月30日)

- 売上高:36.72億ドル(前年比+30%)○

- Subscription solutions:7.77億ドル(+16%)

- Merchant solutions:28.95億ドル(+34%)

- 営業利益:6.31億ドル(+35%)

- 純利益:5.94億ドル(+29%)

- 一株利益:0.48ドル(+9%)○

4Qの売上高は前年比+30%で36.72億ドル、営業利益は6.31億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は17.1%と過去最高に高い水準です。

22年に金融部門と別れ、アファーム(AFRM)が上場しています。

Merchant部門とは、Shopify Pay、Shopify Shipping、Shopify Capitalなど、プラットフォームを利用する際に使われる付帯サービスです。

事業は引き続き拡大し、GMVは1238億ドル(前年比+31%)です。

26年1Qの売上予想は、前年比+30%台前半を見込みます。

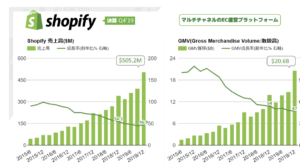

売上高116億ドル、フリーキャッシュフロー20億ドル、そして20億ドルの自社株買いプログラムの開始

インターネットは、あらゆる場所に – 2026年2月11日 – Shopify Inc. (NASDAQ, TSX: SHOP) は本日、2025年12月31日を期末とする四半期および通期の業績を発表しました。Shopifyは第4四半期の売上高31%増、フリーキャッシュフローマージン19%を達成し、10四半期連続で2桁のフリーキャッシュフローマージンを達成しました。

「2025年はShopifyにとってフルスロットルの年でした。複利成長を推進するとともに、AIコマースの新時代への道筋を築きました」と、Shopify社長のハーレー・フィンケルスタイン氏は述べています。「2026年はビルダーの年となり、私たちは最初の販売から本格的な展開まで、彼らを支えていきます。」

最高財務責任者(CFO)のジェフ・ホフマイスターは次のように述べています。「第4四半期は、売上高が前年比31%増、フリーキャッシュフローマージンが19%と、力強い成長と規律あるキャッシュフロー創出を達成しました。これにより、2025年の売上高は30%増となり、2024年より4%増、フリーキャッシュフローマージンが17%となります。AIが消費者の商品発見と購入の方法を変革する中で、カタログ、サイドキック、ユニバーサルコマースプロトコル、そしてコマースソリューションのプラットフォーム全体への投資を行いながら、高いマージンを実現しました。2025年は、あらゆる規模の加盟店、地域、チャネルにおいて力強い業績を残し、2026年に向けて順調なスタートを切りました。」

2026 Outlook:

2026年第1四半期については、以下の見通しです。

• 売上高は、2025年第4四半期と同様に、前年同期比30%台前半の成長率で増加する見込みです。

• 売上総利益は、前年同期比20%台後半の成長率で増加する見込みです。

• 売上高に対する営業費用の割合は37%から38%となる見込みです。

• 株式報酬は1億4,000万ドルとなる見込みです。そして

• フリーキャッシュフローマージンは10%台前半から半ばとなり、2025年第1四半期をわずかに下回る見込みです。

26年1Q決算(26年3月…)

26年1Q決算は、5月12日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ショッピファイ(SHOP)の損益計算書は?

ショッピファイは15年5月に27ドルで上場しました。20年3月に346ドルまで下落するも、コロナ特需で大きく上昇しています。21年11月に最高値1690ドルを付けるも、23年11月は59ドル、26年3月は134ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は右肩上がりです。

また、営業利益もしっかりと改善しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ショッピファイ(SHOP)の注目ポイントは?

ショッピファイに投資する上で注目すべきポイントを紹介します。

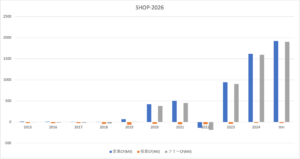

注目1:2桁成長の売上高は4年で9倍に拡大した?

月額3千円でオンラインショップを制作できるShopfiyは、順調に売上高が増えています。売上高成長率も取扱高も、50%近い成長率を維持していますね。四半期の売上高は、4年間だけで9倍にも拡大しています。

オンラインショップの制作代行は、需要が高いビジネスだと言えます。

なぜならば、小売業の多くは資金に余裕がなく、自前でオンラインショップを開設できないからです。オンラインショップを制作するには、少なくても3百万円以上の資金が必要です。ショッピファイを利用すれば、月額29ドルで開設できます。

ブランド嗜好が強い顧客が多く、価格重視のアマゾンとは対照的です。オンラインショップは、コロナ環境下で大きな追い風ですね。

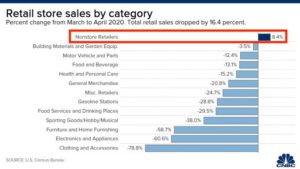

注目2:コロナでもオンライン店舗の売上は8.4%増加?

2020年の3-4月で、小売業の売上高は16.4%も下落しています。

しかし、オンラインショップは+8.4%と逆に増えていますね。これまで実店舗を持たない会社も、オンラインショップに移行しています。また、コロナ以降もオンラインでの販売を強化する店舗が多いと予想できますね。

は、ショッピファイはどれくらいの市場シェアを獲得してるでしょうか?

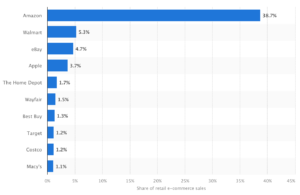

注目3:米国オンライン小売3位でシェアは4.7%?

18年時点で、ショッピファイは米国市場で3位のEコマースです。

世界最大はアマゾンで、市場シェアの35%を保有しています。2位はネットオークションのeBayで6.8%、4位はウォールマートで4.7%、5位はアップルで3.8%と続きます。ショッピファイは3位だが、3桁の売上高成長を維持していますね。

参考:eBayの四半期決算|越境ECの売上高が全体の3割を占める

しかしながら、20年12月はランキング外です。

注目4:20年12月のオンライン小売はランク外?

20年12月のオンライン小売のランキングです。

18年と変わらず、オンライン小売1位はアマゾンで38.7%です。2位はウォールマートで5.3%、3位はeBayで4.7%、4位はアップルで3.7%、5位はホームデポで1.7%ですね。20年12月のランキングでは、ショッピファイはランク外です。

その理由は、コロナ禍で大手小売企業のEコマも好調だからです。

ショッピファイの売上規模は大きくなく、ウォールマートやホームデポも数千億ドル規模ですね。ホームデポのオンラインの売上高は、前年比3桁で急拡大しています。

参考:ホームデポ(HD)の四半期決算|Eコマース売上高は前年比+100%

ショッピファイの欠点は、テイクレートの低さです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ショッピファイ(SHOP)の四半期決算は?

- 2桁成長で四半期毎の売上高は、4年で9倍に拡大した

- コロナ環境下でも、オンラインショップの売上高は唯一増えている

- 2019年に、Shopifyは米国で2番手のオンラインショップである

- テイクレートは2.7%と低く、プラットフォームとしては弱い

- 月額9〜29ドルの利用者も多く、赤字経営を脱却できない

個人的には、ショッピファイは投資したい銘柄のひとつです。

なぜならば、高い売上成長率を維持し、20年に黒字化にも成功したからです。19年に−8.9%だった営業利益率は、21年には8.7%まで上昇しています。ただ、経済再開後は人件費や輸送費高騰で利益が圧迫していますね。

短期的には、まだまだ同社の業績不調は続きそうです。

ただし、長期的には同社に対して楽観的に見ています。なぜならば、ショッピファイの事業自体に問題がある訳ではないからです。ECの需要が減速したことで、アマゾン(AMZN)のEC事業は前年比+1%まで落ち込んでいます。それらを踏まえると、22年も引き続き同社は競合からシャアを奪い成長してると言えます。

22年も高成長を期待するグロース投資家に売られる展開が続くと予想します。そのため、同社に投資するならば23年以降を待ちたいです。収益性が改善するには、コンテナなどが供給過剰になるのを待つ必要がありますね。

22年2月時点のPER27倍、予想PER172倍は割安です。

Eコマース市場の拡大は、世界的なトレンドですね。ただし、経済が本格的に再開する21年以降も、高い成長率を維持できるか注目されています。シーは東南アジアのEコマースで、前年比+121%で急拡大しています。

https://www.nikkei.com/article/DGXMZO62069000Q0A730C2000000

黒字化したみたいです。今回の記事も読み応えがあり、すごくよかったので、この黒字化についての記事も読めると嬉しいです。

コメント頂き有難うございます。

近々古くなった記事をまとめて更新しますね!!