ケイデンスデザインシステムズ(CDNS)は、EDAソフトで業界2位の米国企業です。半導体を製造する企業に、EDA(電子設計自動化ツール)を提供しています。また、半導体設計資産(IP)も提供し、ソフトバンクのARM、シノプシスに次いで3位です。

25年4Qの売上成長率は前年比+10%に続き、26年1Qは+6%に減速しています。

- 「株価は長く低迷し、24年1月の高値を超えていない…」

- 「EDA設計ツールは、半導体業界の先行指標になる…」

- 「売上も利益も好調だが、予想PER35倍は割高なのか…」

個人的には、ケイデンスは長期で保有したい銘柄ではないです。

ケイデンスとシノプシス(SNPS)の2社は、EDAツール市場を寡占化していますね。そのため、半導体市場の拡大とともに売上は伸び、営業利益率も30%と高いです。

また、NVIDIAの戦略的パートナーでAIインフラの設計から運用まで共同開発しています。

26年3月に発表した「Cadence ChipStack AI Super Agent」は、半導体の設計・検証作業を自律的に実行・支援する世界初のエージェント型AIソリューションです。25年11月に買収した「ChipStack社」の技術を基盤としています。従来のエンジニアによる手作業と比較して、生産性を最大10倍向上させることが可能です。

26年の受注残高は、過去最高の78億ドルです。

26年1Qの売上予想は、14.40億ドル(+16%)と再び成長が加速します。

26年通期の売上予想は、59.5億ドル(+12%)です。

26年3月時点の予想PER35倍は明らかに割安ですね。

- ケイデンス直近の4半期決算(25年9-12月)は?

- ケイデンスの過去10年間の売上高や営業利益は?

- PER35倍で割高水準だが、投資すべき理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ケイデンス(CDNS)の四半期決算は?

ケイデンスデザインシステムズ(CDNS)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:12.75億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:1.60億ドル(−30%)

- 一株利益:1.65ドル(+28%)

25年3Q決算(25年9月30日)

- 売上高:13.39億ドル(前年比+10%)

- 営業利益:—億ドル(—%)

- 純利益:2.87億ドル(+20%)

- 一株利益:1.93ドル(+17%)

25年4Q決算(25年12月30日)

- 売上高:14.40億ドル(前年比+6%)◯

- Product:13.32億ドル(+7%)

- Service:1.07億ドル(−8%)

- 営業利益:4.63億ドル(+1%)

- 純利益:3.88億ドル(+14%)

- 一株利益:1.42ドル(+14%)◯

4Qの売上高は前年比+6%で14.40億ドル、営業利益は4.63億ドルでした。26年1Qや2Qと比較して、3Qの売上は減速していますね。営業利益率は32.%と高い水準です。

電子設計のEDAを提供するケイデンスは、半導体市況の先行指標になります。

26年の受注残高は過去最高の78億ドルです。

26年1Qの売上予想は、14.40億ドル(+16%)と再び成長が加速します。

26年通期の売上予想は、59.5億ドル(+12%)です。

「ケイデンスは第4四半期に素晴らしい業績を達成し、売上高14%超、非GAAPベースのEPS成長率20%という、傑出した2025年を締めくくりました」と、社長兼CEOのアニルード・デヴガンは述べています。「拡大を続ける当社のAI駆動型製品ポートフォリオに対する顧客からの強い需要と、ケイデンスのエンジニアリングソフトウェアの不可欠な性質により、当社はAI時代における巨大なビジネスチャンスを捉える上で有利な立場にあります。」

「ケイデンスは2025年を力強く締めくくり、事業全体にわたって幅広い強みを発揮しました」と、上級副社長兼CFOのジョン・ウォールは述べています。「非GAAPベースの営業利益率は44.6%を達成し、生産性向上による収益性の継続的な改善を反映しています。第4四半期の受注が好調だったため、2026年は過去最高の78億ドルの受注残高と、素晴らしい勢いでスタートしました。」

Business Hightlights:

・Cadence.ai ポートフォリオは、市場を牽引する顧客とともに勢いを増し続けています。Cadence は、チップ設計と検証のための画期的なエージェント型 AI スーパーエージェントである ChipStack を発表しました。これは、Cadence の基盤となる EDA プラットフォーム上に構築されています。 ChipStackは、基盤となるCadenceツールを自律的に呼び出すインテリジェントエージェントを活用することで、設計の収束を加速し、エンジニアリング生産性を大幅に向上させます。

・CadenceのコアEDA事業は、ハイパースケーラーの幅広い採用、デジタルフルフロー導入の拡大、AI駆動型製品の普及拡大に牽引され、2025年に13%の成長を遂げました。

・ハードウェア事業は、30社以上の新規顧客を獲得し、過去最高の業績を記録しました。上位10社のうち7社がPalladium Z3とProtium X3の両方のシステムを購入しており、AIとハイパースケールに対する強い需要を反映しています。

・CadenceのIP事業は、HBM、UCIe、PCIe、DDR、SerDesを含むIPポートフォリオの優れた性能と採用拡大に牽引され、2025年に前年比で約25%の成長を遂げました。

・システム設計・解析事業は、AIインフラストラクチャ、高性能コンピューティング、高度なモバイルアプリケーションにとってますます重要になっているCadenceの3D-ICプラットフォームとシミュレーションソリューションに対する強い需要に支えられ、2025年に13%の成長を遂げました。

26年1Q決算(26年3月…)

26年1Q決算は、5月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

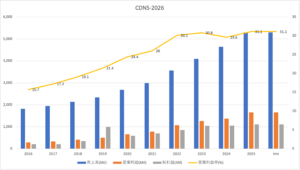

ケイデンス(CDNS)の10年間の損益計算書は?

ケイデンスは1987年に1.9ドルで上場しています。08年の3.6ドルを底値に、その後は力強く株価は上昇しています。20年3月は54ドルに下落するも、23年10月は237ドル、26年3月は292ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高が拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(投資CF−営業CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ケイデンス(CDNS)の注目ポイントは?

ケイデンデザインシステムズ(CDNS)の注目すべきポイントを紹介します。

注目1:EDAは3社が独占状態にあり業界2番手?

- 1位:シノプシス

- → 論理合成ツールに強く、開発工程の下流で使われる

- 2位:ケイデンス・デザイン・システムズ

- → シミュレーションに強く、開発工程の上流で使われる

- 3位:メンター・グラフィックス

- → 電子回路基板設計ソリューションで業界1位

EDA(Electronic Design Automation)とは、半導体や電子機器の設計作業を自動化で行うこと、またはそのツールやソフトウェアを指します。EDAベンダーは、電子設計を自動化するツールを半導体メーカーに提供しています。

ケイデンスデザインシステムズは、業界で2位のEDAベンダーです。

ケイデンスはシミュレーションソフトに強いが、上流工程の設計サービスも提供しています。同じEDA業界の中でも、業界1位のシノプシスとは事業領域が異なります。シノプシスのEDAツールは、下流工程で使われる事が多いです。

また、 EDAベンダーは経済的な堀が高く競争優位性が高いです。

EDAツールの開発は、レベルが高く専属エンジニアを育てるのが難しいです。ケイデンスの年収は15.6万ドル(1669万円)、米国高給ランキングで5位です。高給な理由は、優秀な社員を囲い込み独立を防ぐためだと言われています。

では、ケイデンスの売上高はどのように推移してきたのでしょうか?

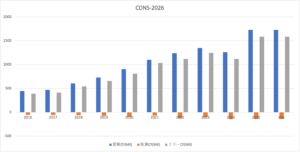

注目2:22年1Qの売上予想は+17%に上向く?

ケイデンスの四半期毎の売上高と成長率の推移です。

半導体サイクルと米中貿易摩擦により、20年Q4に前年比+26%に加速しています。しかし、21年4Qには+1.8%まで減速しています。それでも、22年1Qの売上予想は、前年比+17%と持ち直しています。

売上予想通りならば、22年も半導体市況は好調だと言えそうですね。

では、地域別の売上高も見てみましょう。

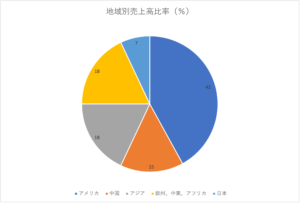

注目3:地域別売上は米国46%で中国15%を占める?

20年通期の地域別の売上構成比です。

米国市場が最も大きく、売上比率は42%と高いです。次いで、アジア地域が18%、中国が15%、欧州と中東地域が15%、日本が7%と続きます。

短期的な傾向を見ると、20年後半に中国の比率が伸びています。米中貿易摩擦が悪化すれば、中国は米国からEDAツールを購入できない懸念があります。そのため、中国政府を中心に事前に在庫をストックしていると言われています。

米中貿易摩擦で、21年や22年にどのように動くかに注目です。

まとめ:ケイデンス(CDNS)の四半期決算は?

- EDAベンダーは3社が独占状態で、2番手のソフト会社である

- 半導体メーカーに、集積回路や電子機器など設計作業の自動化をサポート

- 売上高は年々拡大し、営業利益率は20%を超え成長傾向にある

- EDAツールは経済的な堀は高く、新規参入社が入るのが難しい

- 5G、IoT、クラウド、人工知能で、電子機器や半導体の需要は拡大する

- 粗利益が80-90%で、サブスリプションモデルでツールを提供してる

個人的には、ケイデンスは長期で保有したい銘柄のひとつです。

なぜならば、競争が激しい半導体業界で、利益率が高いビジネスだからです。また、半導体企業の多くは景気サイクルの影響を受けるが、常に業績を伸ばしています。製造工程が微細化し複雑になることで、EDAツールの需要は年々増しているからです。

売上拡大が続く中で、21年の営業利益率は25%まで上昇しています。

ただし、21年後半以降の半導体業界の動向は十分に注視する必要があります。なぜならば、米中貿易摩擦で中国が事前に半導体製造装置やツールを買い占めてるからです。

この流れが一巡する頃には、ケイデンスの業績にも影響を与えるかもしれません。実際に、21年2Qは前年比+14%、3Qは+12%、4Qは+1.8%と減速しています。ただ、22年1Q予想は+17%と上向いていますね。

競合シノプシス(SNPS)も業績が上向いており、22年も半導体の強気相場は継続するかもしれません。

EDAベンダーの最大手はシノプシス社です。同じEDAツールでも、得意分野が異なるためシノプシス社と競合していません。シノプシス社も粗利益率は78%と高いです。

コメントを残す