アリババ(BABA)は、世界最大の中国EC企業です。EC事業は世界1位で29%のシェアを持ち、クラウド事業も世界4位で4%のシェアを持ちます。中国国内では、ECシェアの58%、クラウドシェア43%を保有します。

25年2Qの売上成長率は前年比+2%、3Qは+4.6%と不調が続きます。

- 「20年のアントの上場延期で、株価は50%も暴落した…」

- 「アマゾン並み優良企業でも、PERは14倍と割安だ…」

- 「中国リスクはあるけれど、割安なうちに投資すべきか…」

個人的には、アリババは投資したい銘柄ではありません。

なぜならば、20年11月にアント上場の延期以降、業績と株価は伸び悩むからです。

ただし、中国企業もAI投資に活発で、アリババはAIに積極的に投資してる企業です。

アリババの大規模言語モデル「Qwen 3.5」は、26年2月にリリースされ、テキスト、画像、音声、動画を同時に理解するマルチモーダル機能です。アリババはオープン戦略をとり、スマホなどの端末上で動作する軽量モデル(10億パラメータ)に強みがあります。アジア地域の言語モデルに強く、日本語能力においてはOpenAIやGoogleの最上位モデルに次ぐ世界第6位です。

オープンソースなので、世界中のIT企業がアリババのモデルを利用しています。

アリババの半導体部門「T-Head(平頭哥)」は、26年に自社の推論専用チップ「Zhenwu 810E」を投入しています。NVIDIAの「H20」に匹敵する性能で、1万枚規模のクラスターで運用しています。また、これらのチップはNVIDIAのソフトウェアエコシステムと互換性を持つよう設計しています。

アリババは、規制クリアした「H20」を24-25年にかけて20万程度確保したと言われています。最新の「H200」に対しては、26年2月に20万個以上の注文を出していました。しかし、実際に購入できるのは、中国企業1社あたり、7.5万個に制限されそうです。

アリババは、ファーウェイのAIチップ「Ascend 910C 」よりも、自社チップを優先しています。

25年2月の発表によると、設備投資は今後3年間で530億ドルだとしています。

中国当局の規制も厳しく、アリババは22年以降は低成長が続きます。

そのため、26年3月の予想PER14倍は割安だとは思いません。

- アリババの4半期決算(25年9-12月)は?

- アリババの過去10年間の売上高や営業利益は?

- 中国リスクがあるが、PER17倍は割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アリババ(BABA)の四半期決算は?

アリババ(BABA)の四半期決算を紹介します。

25年1Q決算(25年3月30日)

- 売上高:2364億元(+7%)

- 営業利益:284億元(+93%)

- 純利益:123億元(+279%)

- 1株当たり利益:5.17元(+296%)

25年2Q決算(25年6月30日)

- 売上高:2476億元(+2%)

- 営業利益:349億元(−3%)

- 純利益:423億元(+76%)

- 1株当たり利益:17.98元(+82%)

25年3Q決算(25年9月30日)

- 売上高:2477億元(前年比+4.6%)○

- China commerce:1325億元(+16%)

- International commerce:347億元(+10%)

- Local consumer service:144億元(+30%)

- Cloud:398億元(+34%)

- All others:629億元(−25%)

- Inter-segment elimination:−229億元(前年度−245億元)

- 営業利益:53億元(−85%)

- 純利益:206億元(−53%)

- 1株当たり利益:0.55元(−71%)○

3Qの売上高は前年比+4.6%で2477億元、営業利益は53億元でした。25年1Qや2Qと比較して、3Qの売上も伸び悩みますね。営業利益率は2.1%と悪いです。

アリババの成長を牽引する事業は、Eコマ、クラウド、物流の3つです。物流「菜鳥」は、大型物流拠点「eHUB」を建設し配送の短縮を目指し、中国全土に24時間、全世界に72時間で配送する計画です。

アリババグループのCEOであるエディ・ウーは、「AI技術とインフラ、そして日常生活サービスとeコマースを統合した消費プラットフォームにおいて、長期的な戦略的価値を構築するための投資フェーズに入りました。これらの分野への大規模な戦略的投資により、AI + クラウドと消費という2つの中核事業は、今四半期も引き続き力強い成長を達成しました。堅調なAI需要はクラウド・インテリジェンス・グループ事業をさらに加速させ、売上高は34%増、AI関連製品の売上高は9四半期連続で前年同期比3桁成長を達成しました。消費事業では、クイックコマースがユニットエコノミクスの大幅な改善に伴い引き続き拡大し、タオバオアプリの月間アクティブユーザー数の急速な増加に貢献しました」と述べています。

アリババグループの最高財務責任者(CFO)であるトビー・シューは、「当社のコア事業は引き続き堅調な収益成長を達成しており、AI収益は外部顧客からのクラウド収益におけるシェア拡大に貢献し、顧客管理収益は10%増加しました。短期的な収益性は変動すると予想されますが、利益とフリーキャッシュフローは将来に向けて再投資しています。過去4四半期で、AIとクラウドインフラに約1,200億人民元(約12兆円)の設備投資を行いました」と述べています。

Commerce:

当四半期において、クイックコマースのクリティカルマススケールへの到達、ユーザーエクスペリエンスの向上、そして業務効率の向上という計画を実行しました。クイックコマース事業は、フルフィルメント物流の効率向上、強力な顧客維持率、そして平均注文額の増加により、9月以降、ユニットエコノミクスが大幅に改善しました。クイックコマースとアリババの他のエコシステムとの相乗効果を生み出す戦略の一環として、Tmallブランドのクイックコマースチャネルへの導入を加速させ、商品ラインナップの拡充とオンデマンド配送に対する消費者ニーズへの対応を図りました。2025年10月31日現在、約3,500のTmallブランドのオフライン店舗がクイックコマース事業に導入されています。

顧客管理収益は、当四半期に前年同期比10%増の789億2,700万人民元(110億8,700万米ドル)となりました。これは主に、Quanzhantuiの浸透拡大と昨年9月に導入したソフトウェアサービス手数料の恩恵を受けたテイクレートの改善によるものです。クイックコマース事業のシェア拡大と規模の拡大により、当四半期のタオバオアプリにおける月間アクティブユーザー数は前年同期比で急激に増加し、顧客管理収益の増加につながりました。

11.11グローバルショッピングフェスティバルは大成功を収め、タオバオアプリのユーザー数は前年同期比で2桁成長を達成しました。これは、ユーザーフレンドリーなプロモーションメカニズムを導入し、高品質な商品と顧客サービスを提供する加盟店へのサポートを強化したことによります。

当社で最も消費額の高い消費者グループである88VIP会員数は、前年同期比で2桁成長を続け、5,600万人を超えました。当社は、最も大切なお客様への価値提案を強化することで、88VIP会員の維持率向上に引き続き注力していきます。

International Commerce:

物流の最適化と投資効率の向上により、AIDCの2025年9月30日終了四半期の調整後EBITDA利益は1億6,200万人民元(2,300万米ドル)となりました。AliExpressのChoice事業のユニットエコノミクスも引き続き大幅に改善しました。

当四半期のAIDCの売上高は前年同期比10%増の347億9,900万人民元(48億8,800万米ドル)となりました。AIDCの国際コマース・リテール事業は、アリババ・エコシステムのサプライチェーンの優位性を活用しながら、現地の販売業者やパートナー企業との連携を通じて、商品ラインナップの多様化と拡充を継続しました。特にAliExpressは、30カ国以上で現地在庫を活用する「AliExpressDirect」モデルを開発しました。また、AliExpressは「Brand+」プログラムを開始し、海外進出する中国ブランドに市場開拓ソリューションを提供することで、商品ラインナップを強化しました。さらに、AIDC の国際卸売事業では、ユーザー エクスペリエンスを向上させるために AI アプリケーションをさらに強化しました。当四半期中に、AI 搭載の B2B 調達エンジン Accio が AI エージェント バージョンをリリースし、ユーザーの調達および調達の効率が大幅に向上しました。

Cloud:

2025年9月30日を期末とする四半期において、クラウド・インテリジェンス・グループの売上高は398億2,400万人民元(55億9,400万米ドル)でした。総売上高およびアリババ連結子会社を除いた売上高の前年同期比成長率はそれぞれ34%、29%と加速しました。この成長は主に、AI関連製品の採用増加を含むパブリッククラウドの売上高増加によるものです。

AI関連製品の売上高は引き続き力強い勢いを示し、前年同期比で3桁成長を達成しました。幅広い企業顧客において、当社のAI製品の採用が加速しており、コーディングアシスタントなどの付加価値アプリケーションへの注力が高まっています。当社は、AI製品およびサービスを含む顧客数の増加と技術革新を見据え、AIインフラクラウドの採用拡大と市場リーダーシップの強化に向けて、引き続き投資を行っていきます。

9月に開催されたApsaraカンファレンスにおいて、Alibaba Cloudは、最先端のAI基盤モデルから高性能AIインフラストラクチャまで、フルスタックAI機能の大幅なアップグレードを発表しました。これには、サーバー、高性能ネットワーク、分散ストレージ、インテリジェントコンピューティングクラスター、AIプラットフォーム(PAI)、モデルトレーニングおよび推論サービスが含まれます。Alibaba Cloudは、強力なAI + クラウド機能を活用し、オープンソースコミュニティの開発に積極的に貢献し続けています。2025年10月31日現在、Hugging Face上でQwenファミリーをベースに18万以上の派生モデルが開発されており、これは2位のプレーヤーの2倍以上です。

Alibaba Cloudは引き続き市場をリードし、より多くの顧客にAI製品とサービスを採用してもらっています。Omdiaの「AIクラウド市場:中国 – 2025年上半期」によると、Alibaba Cloudは中国のAIクラウド市場で35.8%という最大のシェアで第1位を獲得しました。これは、包括的なフルスタックAI機能を通じて、急成長する中国のAIクラウド市場を引き続きリードしていく当社の能力を浮き彫りにしています。

25年4Q決算(25年12月…)

25年4Q決算は、3月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

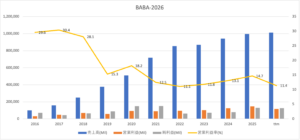

アリババ(BABA)の10年間の損益計算書は?

アリババは14年に93ドルで上場しました。20年3月に307ドルまで上昇するも、アントの香港上場停止で下落しています。23年8月は99ドル、26年3月は130ドルです。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、22年以降から売上は伸び悩みます。

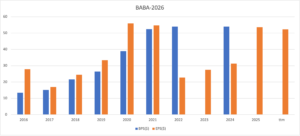

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。

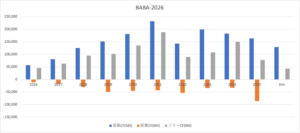

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように投資判断すれば良いでしょうか?

アリババ(BABA)の注目ポイントは?

アリババ(BABA)の注目ポイントを紹介します。アリババは世界1位のEC、世界3位のクラウド事業者です。EC事業は最大規模でシェアの29%、クラウド事業はマイクロソフトに次ぐ9.1%のシェアを持ちます。

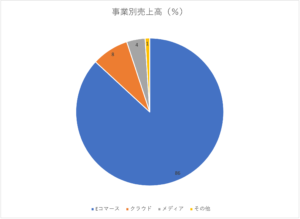

注目1:Eコマース事業が売上比率の86%を占める?

21年度のアリババの事業別の売上構成比です。

アリババは主力のEコマース事業が、売上高の86%を占めます。また、唯一黒字化に成功してる部門で、営業利益率は31%と高いです。クラウド事業の比率は8%で利益率は0%です。次いで、メディア事業が4%、その他が1%と続きます。

アリババの主力事業の売上比率と前年比です。

- 中国小売:売上比率66%(+42%)

- 海外小売:売上比率7%(+42%)

- 物流事業:売上比率5%(+68%)

- クラウド:売上比率8%(+50%)

これらの主力事業は、まだまだ成長段階で伸び代も高いです。では、アリババのEコマースは中国でどれだけのシェアを持つでしょうか?

注目2:EC流通総額は中国1位でシェア58.2%?

18年時点の中国のEコマース企業の売上上位です。

中国で最大のEコマ企業は、アリババでシェア58.2%を持ちます。2位はJDドットコムで16.3%、3位はピンドュオドュオが5.2%と続きます。アリババが圧倒的なシェアを持つも、JDとピンドュオドュオが追随していますね。

ピンドュオドュオは、前年比+238%で急速に追い上げています。地方向けに安価で生活必需品を提供する同社は、アリババやJDにとっては驚異ですね。

参考:ピンドュオドュオの四半期決算|赤字だが売上前年比は+238%

では、世界的には中国のEC企業はどれだけ強いでしょうか?

注目3:EC流通総額は世界1位でシェア29%?

19年時点の世界のEC企業の流通総額の市場シェアです。

世界最大のEC企業はアリババで29%のシェアです。アリババはBtoC(消費者販売)のTmallが14%、CtoC(個人間取引)のTaobaoが15%です。世界2位はアマゾンで13%、3位はJDドットコムで9%、4位はピンドュオドュオで4%です。

上位5社が世界の58%を独占し、中国3社が43%と世界最大規模です。

ただし、アリババは小売業種ではない点に注意が必要です。中国の小売業界のランキングでは、JDがダントツで1位です。流通総額ではアリババが他を圧倒しているが、売上高ではJDドットコムの方が大きいです。

参考:JDドットコムの四半期決算|世界3位のEC企業はPER14倍?

では、中国国内のクラウドシェアはどうでしょうか?

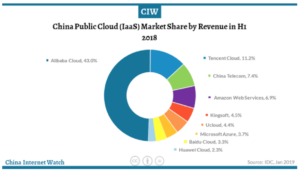

注目4:中国1位のクラウドシェアで43%を独占?

18年の中国国内のクラウドシェアです。

クラウド事業は、アリババの売上比率の8%だけです。しかし、アリババは中国国内で43%のシェアを独占しています。2位はテンセントで11.2%、3位はアップルと共同のチャイナテレコムで7.4%、4位はアマゾンで6.9%です。

中国のクラウド市場は、北米の10分の1程度でまだまだ成長段階です。では、世界や太平洋地域でのクラウドのシェアはどうでしょうか?

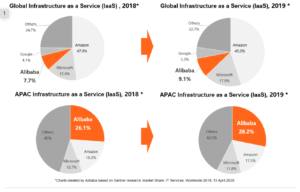

注目5:太平洋地域1位のクラウドシェア28%?

参考:Alibaba Named by Gartner as Third Biggest Global Provider

IaaSの世界とアジア太平洋地域の市場シェアです。

19年時点のIaaSの世界シェアは、アマゾンが45%と他を圧倒しています。マイクロソフト、アリババ、グーグルの3社が追いかける構造です。ただ、最も伸び率が高いのはアリババで、9.1%まで伸びています。

アジア太平洋地域で世界1位は、アリババで28.2%と圧倒しています。2位はアマゾンで17.5%、3位はマイクロソフトは11%と続きます。アリババの成長率が最も高く、アジア地域で拡大することで世界シェアも伸びしています。

アリババは、大手2社に驚異的な存在だと言えますね。

参考:アマゾン(AMZN)の四半期決算|Eコマの利益は前年比5.1倍に拡大

アリババは、先行投資してる分野が多岐に渡ります。アマゾンやGoogleが先行するスマートスピーカーも自社で開発しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アリババ (BABA)の四半期決算は?

- 1999年に創業した、ECサイトを運営する中国企業

- 中国の時価総額で1位、19年に世界6位まで上昇する

- 14年にニューヨーク市場に上場、20年に香港市場に再上場する

- 事業者向けに「タオバオ」、toC向けに「Tモール」を運営する

- EC事業は売上高の86%、クラウドは8%を占める

- EC事業の利益率が33%で、他の事業に投資している

- クラウド事業は成長率58%、世界3番手までシェアを拡大

個人的には、アリババは投資したい銘柄ではありません。

なぜならば、中国最大規模の売上高だが、収益性が悪化しているからです。収益悪化の原因は、中国当局による規制と国内の競争激化によるものです。22年3Qの営業利益率は過去最低の2.5%まで低下しています。

短中期的には、まだまだ収益は悪化すると思います。

中国国内の競争激化は、以前のように楽に稼げる環境ではないからです。収益性が高いビジネスは国内Eコマースで、調整EBITADベースで利益率は34%です。クラウドも黒字だが1%に止まります。他の大手ハイテク企業も力を入れているため、アリババだけが勝ち組になるのは難しいですね。

以上の要件を考慮すると、22年2月の予想PER12倍は割安ではありません。

アリババの中国国内の競合はJDです。

参考:JDドットコムの四半期決算|世界3位のEC企業はPER14倍?

海外のEC事業でアリババのライバルは、東南アジアのシーです。Eコマの成長率は+189%と高く、アジアのあらゆる地域でアリババと競合します。

コメントを残す