コロナ危機を機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。アルミニウムを加工するアルコアも、20年3月から7倍近く高騰しています。しかし、23年2Qの売上は前年比−27%、3Qは−8.8に減速しています。

- 「アルミ価格が上昇し、株価は20年3月から7倍に高騰…」

- 「コロナから経済回復するなら、アルミ市況は好調だ…」

- 「鉄鉱石、プラチナ、穀物など、あらゆる商品が高騰している…」

アルコアは、アルミニウムを加工し販売する米国大手メーカーです。アルミ精錬会社としては、世界8位で3.4%のシェアを持ちます。加工した製品は、航空機、自動車、輸送機器などで利用されます。

個人的には、アルコアは投資したい銘柄ではありません。

なぜならば、エネルギー危機により電力価格が高騰しているからです。アルミを製造するには、大量の電力を消費する必要があります。欧州の天然ガス価格が高騰したことで、同社の欧州工場は幾つか生産を抑制しています。

また、中国経済の低迷により、アルミの需要自体も減少しています。そのため、22年2月に高値を付けたアルミ価格は下落していますね。23年1Qの売上成長率は−19%と低調です。

ただ、長期的にはアルミの需要について強気です。

欧米州では新しい製錬所は建設されず、需給はタイトになる見通しです。また、アルミニウムは環境銘柄として期待できます。鉄鋼より軽いため、鉄の代替として航空機や自動車などにも利用されます。重量を軽くすれば、少ない燃料で済みエコに適してるからです。

23年10月の予想PERは12倍と割安水準にはあります。

- アルコアの4半期決算(23年7-9月)は?

- アルコアの過去10年間の売上高や営業利益は?

- コロナ禍からの世界的な商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

アルコア(AA)の四半期決算は?

アルコア(AA)の四半期決算を紹介します。

23年1Q決算(22年12月30日)

- 売上高:26.70億ドル(前年比−19%)✖️

- 営業利益:−1.80億ドル(前年度7.63億ドル)

- 純利益:−0.41億ドル(前年度5.77億ドル)

- 1株当たり利益:−0.23ドル(前年度3.06ドル)✖️

23年2Q決算(23年3月30日)

- 売上高:26.84億ドル(前年比−27%)✖️

- 営業利益:−0.99億ドル(前年度9.08億ドル)

- 純利益:−1.02億ドル(前年度5.49億ドル)

- 1株当たり利益:−0.57ドル(前年度2.95ドル)○

23年3Q決算(23年6月30日)

- 売上高:26.02億ドル(前年比−8.8%)○

- 営業利益:−2.28億ドル(前年度−7.29億ドル)

- 純利益:−1.68億ドル(前年度−7.46億ドル)

- 1株当たり利益:−0.94ドル(前年度−4.17ドル)×

3Qの売上高は前年比−8.8%で26.02億ドル、営業利益は−2.28億ドルでした。23年1Qや2Qと比較して、3Qの売上は改善しています。営業利益率は−8.7%と赤字に転落しています。

アルミ価格は、22年3月をピークに低下しています。ただ、コロナ前と比較すると、以前としてアルミ価格は高いですね。22年は欧州の天然ガス価格の高騰により、生産工場の幾つかを抑制しています。また、アルミを製造するには、多くの電力を必要とするためコスト響きます。

23年の生産量は横ばいだと予想しています。

サードパーティのアルミナの出荷量が引き続き 11%、アルミニウムの出荷量が 1% 増加

営業活動により 6,900 万ドルの現金が発生し、前四半期比で 8,200 万ドルの改善

第 3 四半期を終了した現金残高は 9 億 2,600 万ドル

普通株式 1 株あたり 0.10 ドルの四半期現金配当を支払い、総額 1,800 万ドル

西オーストラリア州の鉱山計画承認に向けたプロセスの進展

カナダの製錬システム全体で複数の生産記録を達成

オーストラリアのキナナ製油所でコスト削減プログラムを開始

アルコアの低炭素製品 SustanaTM シリーズの市場浸透率が向上先月その役職に任命されたアルコアの社長兼最高経営責任者(CEO)ウィリアム・F・オプリンジャー氏は、「アルコアの舵を取れることは、長期的な成功に向けてさらに一層の地位を築く上で、本当に光栄だ」と述べた。 「原材料と生産コストにプラスの改善が見られましたが、アルミナとアルミニウムの平均実現価格の低下が当社の業績に最も大きな影響を及ぼしました。」と同氏は述べました。 運用の生産性を通じて利益率を向上させるための当社のグローバル システムです」とオプリンガー氏は述べています。

「ケベック州の製錬所での生産記録だけでなく、安全性の結果も前年比で向上しており、すでに進歩が見られ始めています」とオプリンジャー氏は述べた。 「そして、私たちは事業を進める中でその勢いをビジネス全体で高め、現在および将来にわたって優れた成果を提供できる立場を維持していきます。」

2023 Outlook

以下の見通しには、変革、セグメント間消去およびその他の企業調整後EBITDAを含む、将来の非GAAP財務指標である調整後EBITDAおよび調整後純利益の調整は含まれていません。 営業税費用。 およびその他の費用。 特別項目を除いたそれぞれの数値は、最も直接的に比較可能な将来の見通しの GAAP 財務指標となります。これは、リストラ費用や時価評価契約などの特定の特別項目を不当な努力なしで予測することは、予測に伴う変動性と複雑さのため現実的ではないためです。 そのような特別な項目の発生と財務上の影響。 同様の理由により、当社は、将来の業績に重要となる可能性のある、入手不可能な情報の推定重要性に対処することができません。

当社は、2023 年のアルミナおよびアルミニウムの総出荷量の見通しは、それぞれ 1,270 万~1,290 万トン、250 万~260 万トンの間で変化がないと予想しています。

当社は、2023 年第 4 四半期のアルミナセグメント調整後 EBITDA において、原材料価格の低下、生産コストの低下、生産量の増加により 5,000 万ドルの利益が得られると予想していますが、エネルギーコストの上昇により 1,000 万ドルが部分的に相殺されます。 さらに、当社は、オーストラリアにおけるボーキサイトグレードの低下に関連する影響は、2023 年の第 3 四半期と一致すると予想しています。

当社は、2023 年第 4 四半期のアルミニウムセグメントの調整後 EBITDA において、原材料価格の下落による 3,500 万ドルが、不利な付加価値アルミニウム製品の売上高と生産コストの上昇によって完全に相殺されると予想しています。 アルミニウム部門のアルミナコストは、前四半期比で 500 万ドルほど有利になると予想されます。

さらに、当社は主にノルウェーにおける二酸化炭素補償の変更により、約 3,000 万ドルのエネルギーへの悪影響が生じると予想しています。 ノルウェー政府は最近、2023年の購入電力に基づいて2024年に支払われる二酸化炭素補償制度の下限を設定する予算案を提案した。 承認を受けて、当社は、2023年9月30日までに獲得した2023年のクレジットに対して売上原価として発生した金額を取り消すために、第4四半期に約2,000万ドルの調整を計上する予定です。この予算案が当社の通期業績に与える影響は合計です。 約2,500万ドルになります。

2023 年第 3 四半期のその他の費用には、主に再発の可能性がある外貨損失に関連した 3,500 万ドルのマイナス影響が含まれています。

現在のアルミナおよびアルミニウムの市場状況に基づいて、アルコアは第 4 四半期の営業税費用が約 1,000 万ドルから 2,000 万ドルになると予想していますが、これは市場状況および管轄地域の収益性によって異なる可能性があります。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アルコア(AA)の10年間の損益計算書は?

アルコアは1961年に6ドルで上場しています。07年で最高値97ドルを付けるも、その後は下落し20年4月は5ドルまで落ちています。コロナ後に反転し、23年10月には26ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も利益も大きな波があります。20年は営業利益率が4.6%まで下落するも、21年は13%まで上昇しています。

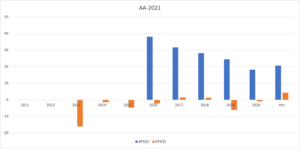

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減り続けているが、21年に少しだけ反転しています。EPSは21年が最高で4.3ドルと高いですね。

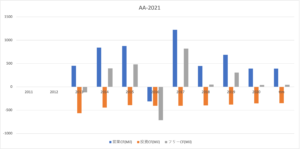

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、16年以外は黒字です。ただし、波が大きい上に、20年と21年は大きく落ち込んでいますね。22年に市況が回復した後にどう動くか注目したいですね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

アルコア(AA)の注目ポイントは?

アルコアに投資する上で注目すべきポイントを紹介します。アルコアはアルミニウムを加工し販売する会社です。そのため、アルコアの業績はアルミニウムの市況次第だと言えます。

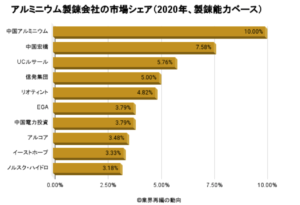

注目1:アルコアは世界8位のアルミニウム精錬会社?

アルミニウム製錬会社の市場シェアです。

中国は世界最大のアルミニウム生産国で、2位ロシアの10倍規模もあります。そのため、上位10社の多くは中国企業で、1位は中国アルミニウムで10%を占めます。世界最大のアルミ鉱山企業であるリオティントは4.8%で5位です。

米国アルコアは世界8位で3.48%の精錬会社です。

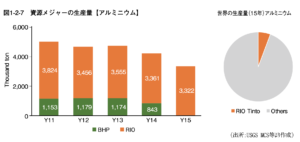

注目2:生産量1位の鉱山企業はリオ・ティント?

アルミニウムは2番目に多い鉱物資源で、生産量は7522万トンです。

アルミニウムの生産量1位は、オーストラリアのリオ・ティント(RIO)です。リオ・ティントの売上高の10%は、アルミニウム採掘によるものです。

国別生産量の1位は中国で2330万トン/年、世界全体の50%を占めます。次いで、ロシアが350万トン、カナダが294万トン、アラブが240万トン、インドが210万トンと続きます。

アルミニウムは、常温常圧で高い熱伝導性・電気伝導性を持ち、軽量なため広く用いられています。主な用途は輸送用機械、建材、導電体、粉末などです。

では、アルミニウムの価格はどのように推移してるでしょうか?

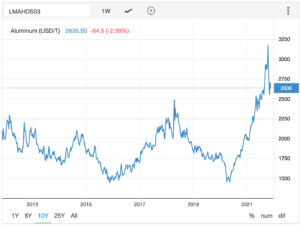

注目3:アルミニウムは20年4月から33%も上昇?

21年11月時点のアルミ価格は2636ドル/トンです。

最高値は08年の3000ドルで、11年来の高値になりますね。20年4月のコロナから、アルミ価格は2倍にも高騰しています。しかし、短期的は21年10月から下落が続いていますね。

住友商事の予測によると、22年以降には再び供給不足になると言います。

世界需要は前年比9・3%増の6828万9千トン、供給は同6・1%増の6871万2千トンと見通した。需要・供給とも成長が見通されるも、需要の伸び率が供給に対し一段加速。製錬所の主な新規立ち上げはアジア圏に多い一方、欧米では大きな供給の伸びは見られない。主な新規立ち上げ予定は21年以降、中国で438万トン、ロシアで56万トン、イランで32万トン、インドで31万トンが予定される。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アルコア(AA)の四半期決算は?

- 1961年にNYSEに上場、アルミニウム加工の米国大手

- 加工した製品は、航空機、自動車、輸送機器などで利用される

- アルミ加工企業は景気動向の影響を受け、利益率は高くない

- アルミ価格は07年から低迷し、他商品と比較して伸びていない

- 20年4月のコロナ以降に、アルミ価格は33%も上昇している

個人的には、アルコアは投資したい銘柄のひとつです。

なぜならば、22年以降もアルミニウムの市況は好調だと思うからです。20年後半にアルミ価格が上昇したことで、21年3Qの売上は前年比+31%、4Qも+39%と好調です。また、3Qの営業利益率は16%まで上昇しています。

欧米州では新しい製錬所は建設されず、需給はタイトになる見通しです。

また、長期的にもアルミニウムは環境銘柄として期待できます。鉄鋼より軽いため、鉄の代替として航空機や自動車などにも利用されます。重量を軽くすれば、少ない燃料で済みエコに適してるからです。

4Qはリストラ費用で赤字になるも、22年1月時点の予想PER8.5倍は割安だといえますね。

アルミ精錬のアルコアは、アーコニックからスピンオフした企業です。アーコニックは、航空機や自動車業界向けにアルミ合金を製造します。ただ、アルミ価格が高騰している局面では、仕入れコストが上がり利益が出にくいですね。

コメントを残す