米国ファイザーは世界2位の製薬会社で、19年の売上高は517億ドルです。現代社会は不健康な食生活や世界中で高齢化が進む事で、医薬品の需要は年々増加する一方ですね。では、優良企業であるファイザーに投資すれば、私たちは利益を得られるでしょうか?

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「世界2位の製薬会社なのに、PERは23倍と割安である…」

- 「営業利益率は26%と高く、優良ビジネスなのは間違いない…」

ファイザーは、1849年に米国で設立された世界2位の製薬会社です。10億ドル規模のブロックバスターを開発するのは難しく、近年は有力な新薬を会社ごと買収して収益を上げています。この手法は「ファイザーモデル」と呼ばれています。

個人的には、ファイザー株は投資したい銘柄ではありません。

なぜならば、コロナワクチンで売上が拡大するも、コロナ以前は減少していたからです。大手製薬会社は優良企業が多いが、その中でファイザーはマイナス成長でしたね。また、営業利益率は25%前後と収益性も高くはないです。

コロナ特需終了後の23年は、業績が大きく低迷しています。

23年11月の予想PER10倍は引き続き割安です。

- ファイザーの4半期決算(23年7-9月)は?

- ファイザーの過去10年間の売上高や営業利益は?

- 営業利益率が26%の優良企業でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ファイザー(PFE)の10年間の四半期決算は?

ファイザー(PFE)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:182.82億ドル(前年比−28%)

- 営業利益:—億ドル(—%)

- 純利益:55.43億ドル(−29%)

- 1株当利益:1.23ドル(−24%)

23年2Q決算(23年6月30日)

- 売上高:127.34億ドル(前年比−54%)

- 営業利益:—億ドル(—%)

- 純利益:23.27億ドル(−76%)

- 1株当利益:0.67ドル(−69%)

23年3Q決算(23年9月30日)

- 売上高:132.32億ドル(前年比−42%)×

- Primary Care:62.87億ドル(−60%)

- Speciality Care:37.54億ドル(+10%)

- Oncology:28.85億ドル(−6%)

- 営業利益:−23.88億ドル(前年度86.45億ドル)

- 純利益:−23.82億ドル(前年度86.08億ドル)

- 1株当たり利益:−0.42ドル(前年度1.51ドル)○

3Qの売上高は−42%で132.32億ドル、営業利益は−23.88億ドルでした。23年1Qと2Qに続き、3Qも売上と利益は急減速しています。営業利益率は−18%に低下しています。

21年はコロナ特需で売上が急上昇していましたね。23年はその反動で急減速しています。

23年通期の売上予想は、595億ドルとしています。

会長兼最高経営責任者のアルバート・ブーラ博士は次のように述べています。「新発売による多大な貢献やいくつかの製品の堅調な前年比成長など、2023年第3四半期のファイザーの非新型コロナ製品の好調な業績に我々は勇気づけられています。」 主要なインラインブランド。 また、当社は、米国および欧州委員会 (EC) による妊婦に対する Abrysvo の承認と発売、および EC による高齢者に対する Abrysvo の承認と発売など、当社の科学パイプラインの根底にある強みと広さを物語る最近のマイルストーンをいくつか達成しました。 米国による Elrexfio の承認と発売。 米国では、BRAF変異転移性非小細胞肺がんに対するPenbraya、VelsipityおよびBraftovi+Mektovi配合剤の承認。 そして、Litfulo の EC 承認。

「さらに、当社は、今後数年間でがんの克服に役立つと信じている革新的な腫瘍治療薬の発見、開発、商業化における世界的リーダーであるシージェン社の買収提案に向けて前進を続けており、今月初めに当社は無条件独占禁止命令を受けました」 この買収提案に関する EC からの許可は、この取引が有利であり、当社の補完的なポートフォリオを反映しており、患者にとって良いものであるという当社の見解を裏付ける決定であると当社は信じています。

「最近発表した米国政府との修正パックスロビッド供給協定によって重大な不確実性が取り除かれ、年末までに世界のワクチン接種と治療率がさらに明確になることが期待されており、パイプラインから引き続き画期的な成果が得られることを期待しています。 ファイザーの長期的な成長の可能性を示す前向きな勢いで2023年を締めくくることができました。」

最高財務責任者兼執行副社長のデビッド・デントンは次のように述べています。「2023 年第 3 四半期におけるファイザーの非新型コロナ製品の営業収益が 10% という力強い伸びを示したことを非常に嬉しく思います。当社の新製品発売による貢献が期待されており、これにより、 当社は、新型コロナウイルス感染症を除く通期の営業収益成長目標である 6% ~ 8% の達成に向けて順調に進んでいます。 さらに、当社はコスト再調整プログラムを開始し、これにより 2024 年末までに少なくとも 35 億ドルの純コスト削減が達成されると見込んでいます。当社の非コロナ製品ポートフォリオとパクスロビッドの米国での商業化の勢いと組み合わせることで、 今年の営業利益率の向上をもたらし、2010年代の終わりまで、そしてそれ以降もファイザーの成長を促進するためのプログラムです。」

2023 年および 2022 年の第 3 四半期 (5) の結果は以下に要約されています。

23年4Qの決算(23年12月…)

23年4Q決算は、24年2月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ファイザー(PFE)の10年間の損益計算書は?

1972年に0.7ドルでNYSEに上場しています。2000年のITバブルで最高値46ドルまで上昇するも、その後の株価は大きく低迷しています。リーマンショック以降から株価は再び上昇し、23年11月は30ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいだが安定しています。20年は在宅で治療薬の需要は減るも、21年はワクチンで上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。ファイザーはすでに成熟企業であり、BPSもEPSも横ばいが続きますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年まで減少傾向にあります。投資CFが少ないのは、積極的に競合他社の買収も行なうことで研究費を抑えています。ブロックバスター開発に集中するより、買収する方がリスクは低いです。

では、私たちはどのように投資判断をすれば良いのでしょうか?

ファイザー(PFE)の注目ポイントは?

ファイザー(PFE)の注目すべきポイントを紹介します。

注目1:製薬会社ランキング世界2位で517億ドル?

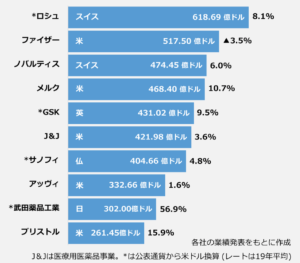

19年12月期決算の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手に米国ファイザーで517億ドル、3番手にデンマークのノバルティスで474億ドル、そして4番手に米国メルクで468億ドルと続きます。

19年の売り上げ成長率は、ファイザーだけが唯一マイナス成長でしたね。また、21年頃にアップジョン事業を切り離すため、5番手くらいまで落ちます。

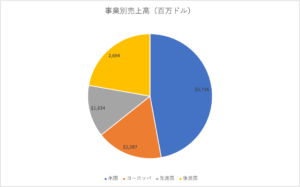

では、ファイザーの地域別の売上高を見てみましょう。

注目2:米国市場が売上高の47%を占める?

| (百万ドル) | 20Q2 | 20Q3 | 前年比 | 割合 |

|---|---|---|---|---|

| 米国 | 5,850 | 5,716 | -2% | 47% |

| 欧州の先進国 | 2,135 | 2,087 | -2% | 17% |

| その他の先進国 | 1,585 | 1,634 | +3% | 13% |

| 後進国 | 3,110 | 2,694 | -13% | 22% |

| 合計 | 12,680 | 12131 | -4% | – |

ファイザーの地域別売上高の割合と前年比推移です。

ファイザーの売上高の47%は米国市場が占めています。それ以外は、欧州の先進国が17%、その他の先進国が13%、新興国や後進国が22%を占めます。

20年Q3は不審だったため、全体的に売上高は落ち込んでいます。唯一プラス成長できたのは、その他の先進国だけでした。

注目3:主力3製品が売上高の28%を占める?

- イブランス:49億ドル(9%)

- エリキュース:42億ドル(8%)

- プレベナー13:58億ドル(11%)

- 合計:149億ドル(28%)

ファイザーは主力の3製品が、売上高の28%を占めます。

「イブランス」は、乳がん向けの治療薬で19年に49億ドル売り上げています。「エリキュース」は、心房細動の脳血栓症予防で42億ドルです。「プレベナー13」は肺炎の感染症予防で58億ドルです。

しかしながら、これらの製品の特許は長くはありません。

イブランスのUS特許は23年、エリキュースとプレベナー13は2026年です。ブロックバスター(年10億ドル以上の製品)が4〜6ないと、経営的に厳しくなりますね。特許切れは、全ての製薬会社にとって大きな課題です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ファイザー(PFE)の四半期決算は?

- 1849年に米国で設立、世界2位の製薬会社である

- 独バイオンテックと共同で、コロナのワクチンも開発している

- エリキュースなど主力3製品が、売上高の28%を占める

- 競合他社を買収する事が多く、ファイザーモデルと呼ばれる

- 特許切れ薬品を扱うアップジョン事業を、21年に切り離す

- 売上高は減少するが、営業利益率は大きく改善する

- 営業利益率は26%と高いが、売上高は一貫して減少してる

個人的には、ファイザー株は投資したい銘柄ではありません。

なぜならば、コロナワクチンで売上が拡大するも、コロナ以前は減少していたからです。大手製薬会社は優良企業が多いが、その中でファイザーはマイナス成長でしたね。また、営業利益率は25%前後と収益性も高くはないです。

ただ、短中期的にはまだまだ業績好調が続きそうですね。

コロナワクチンは21年後半も好調で、4Qの売上は前年比+595%でした。変異株が収束する兆しはなく、22年前半も好調が続きそうですね。ただ、ファイザー自身もそうだが、経口治療薬を開発するなどワクチン自体の需要は減りそうです。

成熟した優良銘柄なのは間違いないが、積極的に投資したい局面ではありません。ただし、22年2月の予想PER9倍は引き続き割安です。

製薬業界では、ロイヤリティファーマ(RPRX)に投資したいです。なぜならば、特許を販売するだけで、設備投資を必要としない優良企業だからです。

コメントを残す