アドビ(ADBE)は、クリエイター向けにソフトウェアを提供する米国企業です。「Photoshop」や「Illustrator」は変えが効かないツールで、実質的にはこの分野で競合はいません。25年4Qの売上成長率は前年比+10%、26年1Qも+12%に加速しています。

- 「SaaS死で、株価は高値から−61%も暴落してる…」

- 「利益率は50%、26年2月の予想PERは11倍は割安か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、アドビは保有したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

しかしながら、26年2月時点ではビジネス必須ツールで、実質的には競合がない独占企業です。また、AI技術を積極的に取り組んでいて生成AIモデル「Firefly」を自社製品に統合しています。具体的には、テキストから動画を生成、動画の前後をAIで数秒補完する、写真や動画の一部を別のものに置き換えたりも可能です。

Ending ARR(年間計上収益)は、252億ドル(前年比+11%)と好調が続きます。

26年2Qの売上予想は、64.55億ドル(+10%)と横ばいです。

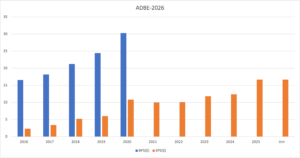

26年3月時点の予想PER11倍は明らかに割安ですね。

- アドビ直近の4半期決算(25年9-12月)は?

- アドビの過去10年間の売上高や営業利益は?

- 超優良企業だが、26年2月のPER11倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アドビ(ADBE)の四半期決算は?

アドビ(ADBE)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売 上 高 :58.73億ドル(前年比+10%)

- 営業利益:—億ドル(—%)

- 純 利 益 :16.91億ドル(+7%)

- 1株利益:5.06ドル(+12%)

25年3Q決算(25年9月30日)

- 売 上 高 :59.88億ドル(前年比+10%)

- 営業利益:—億ドル(—%)

- 純 利 益 :17.72億ドル(+5%)

- 1株利益:5.31ドル(+14%)

25年4Q決算(25年12月30日)

- 売 上 高 :61.94億ドル(前年比+10%)◯

- Digital Media:46.2億ドル(+11%)

- Digital Experience:1.52億ドル(+9%)

- 営業利益:32.84億ドル(+8%)

- 純 利 益 :18.56億ドル(+10%)

- 1株利益:4.45ドル(+16%)◯

26年1Q決算(26年3月30日)

- 売 上 高 :63.98億ドル(前年比+12%)◯

- 営業利益:24.18億ドル(+11%)

- 純 利 益 :18.89億ドル(+4%)

- 1株利益:4.60ドル(+11%)◯

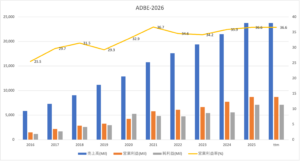

1Qの売上高は前年比+12%で63.98億ドル、営業利益は+11%で24.18億ドルでした。26年3Qと4Qに続き、27年1Qの売上と利益も順調に拡大していますね。営業利益率は37%と高いですね。

26年2Qの売上予想は、64.55億ドル(+10%)と横ばいです。

26年通期の売上予想は、260億ドル(+10%)です。

「アドビは、AIファーストのARRが前年比3倍以上、サブスクリプション売上高が13%増となり、過去最高の第1四半期業績を達成しました」と、アドビの会長兼CEOであるシャンタヌ・ナラヤン氏は述べています。「AI時代のあらゆる体験をコンテンツが支える中、誰もが創造力を発揮できるようにするという私たちの使命は、さらに大きなビジネスチャンスを生み出しています。」

アドビのエグゼクティブバイスプレジデント兼CFOであるダン・ダーン氏は、「アドビは、サブスクリプション売上高が13%増加し、過去最高の第1四半期キャッシュフロー29億6000万ドルを達成しました。創造性、生産性、そして顧客体験のオーケストレーションにおけるAIを活用した機能の活用を加速させていく中で、アドビは継続的な収益成長に向けて好位置につけています。」

・アドビは、2026年度第1四半期に過去最高の売上高64億ドルを達成しました。これは前年同期比12%増、実質ベースでは11%増となります。希薄化後1株当たり利益は、GAAPベースで4.60ドル、非GAAPベースで6.06ドルでした。

・アドビの年間経常収益(ARR)は、当四半期末時点で260億6,000万ドルでした。

・第1四半期のGAAP営業利益は24億2,000万ドル、非GAAP営業利益は30億4,000万ドルでした。GAAP純利益は18億9,000万ドル、非GAAP純利益は24億9,000万ドルでした。

・第1四半期の営業キャッシュフローは過去最高の29億6,000万ドルでした。・当四半期末時点で、残存履行義務(RPO)は222億2,000万ドル、現在残存履行義務(cRPO)は67%でした。

・アドビは当四半期中に約810万株を自社株買いした。

26年2Q決算(26年6月…)

26年2Q決算は、6月13日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

アドビ(ADBE)の10年間の損益計算書は?

アドビは1986年に0.2ドルで上場しました。21年8月に最高値666ドルを付けるも、21年12月は563ドル、26年3月は249ドルで推移しています。

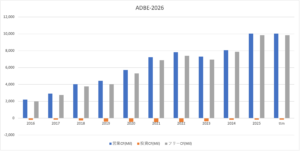

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も右肩上がりで増えています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように投資判断をすれば良いのでしょうか?

アドビ(ADBE)の注目すべきポイントは?

アドビに投資する上で、注目すべきポイントを紹介します。

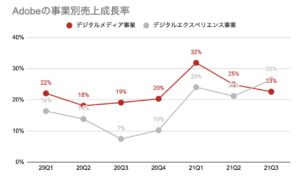

注目1:主要2事業の売上げ成長率は20%台?

アドビの事業別の売上高推移です。

アドビの主要事業は、デジタル事業とエクスペリエンス事業の2つです。デジタル事業は、クリエイター向けにPDFやイラストレーターなどのソフトウェアを提供します。エクスペリエンス事業は、買収により強化しているWebマーケティング支援ツールです。

デジタル事業は好調で、20%以上の成長率を長く維持しています。エクスペリエンス事業は20年3Qに7%まで落ち込むも、再び20%台に戻していますね。エクスペリエンス事業は広告収入なので、経済市況に影響を受けます。

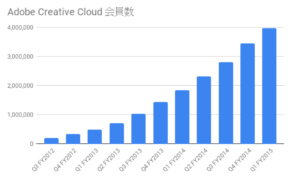

では、会員数はどれだけ増えているでしょうか?

注目2:4年で2倍に増えた会員数の伸び代はある?

2011年に定額制に移行して以降、会員数は右肩上がりで増え続けています。

四半期毎に40万人前後増加し、15年4Qには600万人まで増えました。アドビは16年以降、会員数の公表していません。しかし、6年間で売上高は4倍近く増えています。そのため、会員数は2千万人を超えてるかもしれません。

アドビの利用者は、22年以降も増え続けることが予想できます。なぜならば、在宅ワークが増え、クリエイターやフリーランスは世界中で増え続けているからです。

アドビの製品は実質的に競合が存在しません。同社CEOは潜在市場を2050億ドルと推定しています。これが事実ならば、売上高の13倍の伸び代があります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アドビ(ADBE)の四半期決算は?

- サブスクリプションは、過去最高額を更新し成長し続けてる

- 月額会員数は4年で2倍に増え、1200万人前後もいる

- サブスク以外のビジネスは、マイナス成長に陥っている

- サブスク売上が9割を占めるため、コロナの影響は受けない

個人的には、アドビは長期で保有したい銘柄のひとつです。

なぜならば、マイクロソフトのOfficeと同様に、ビジネスで必須ツールだからです。すでにビジネス業界に広く浸透し、他の競合企業が参入するのは難しいですね。21年の営業利益率は36%と高く、経済的な堀は十分に高いといえます。

21年4Q決算は売上予想が+8.4%と、株価は10%も下げています。

しかし、長期的には独占企業である同社の業績が下がることはありません。12月時点のPERは44倍と、短期的にはまだ下がる余地はありそうです。同社CEOが言うように、潜在市場は2050億ドルと巨大で13倍の伸び代があります。

株価が大きく下がるならば、積極的に購入したい銘柄です。

コメントを残す