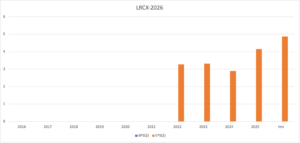

ラムリサーチ(LRCX)は世界3位の半導体製造装置メーカーです。26年1Qの売上は前年比+27%、2Qは+22%に減速しています。

- 「84年に2.3ドルで上場、株価は309倍に高騰してる…」

- 「プラズマエッチング装置に強み、シェアの6割を獲得…」

- 「エッチング装置の独占し、利益率は31%と高い…」

ラムリサーチは投資したい銘柄ではないです。

ラムリサーチ(LRCX)は、前工程のプラズマエッチング装置が強みで、市場シェアの60%を獲得しています。3D NANDフラッシュで需要が高く、26年以降も好業績が続きそうですね。

ただし、中国売上比率が高く、輸出規制の影響を受ける銘柄です。

中国比率は23年に48%だったが、26年2Qには35%に縮小しています。同社CEOはAIの加速により複数にわたる業績向上が期待できると言います。しかしながら、中国の輸出規制の影響も同時進行で受けますね。

26年3Qの売上予想は、57.0億ドル(前年比+20%)と好調が続きます。

26年2月時点の予想PER43倍はやや割高に感じます。

- ラムリサーチの4半期決算(25年9-12月)は?

- ラムリサーチの過去10年間の売上高や営業利益は?

- 経済再開で半導体は強いが、26年も継続するか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

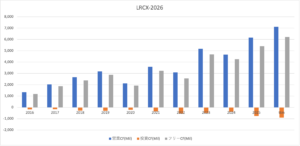

ラムリサーチ(LRCX)の四半期決算は?

ラムリサーチ(LRCX)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:51.71億ドル(前年比+33%)

- 営業利益:17.41億ドル(+54%)

- 純利益:17.20億ドル(+68%)

- 1株当たり利益:1.33ドル(+63%)

26年1Q決算(25年9月30日)

- 売上高:53.24億ドル(前年比+27%)

- 営業利益:18.29億ドル(+44%)

- 純利益:15.69億ドル(+40%)

- 1株当たり利益:1.26ドル(+46%)

26年2Q決算(25年12月30日)

- 売上高:53.44億ドル(前年比+22%)◯

- Systems:33.57億ドル(+27%)

- Customer support:19.87億ドル(+13%)

- 営業利益:26.41億ドル(+35%)

- 純利益:15.93億ドル(+33%)

- 1株当たり利益:1.26ドル(+36%)◯

2Qの売上高は前年比+22%で53.44億ドル、営業利益は+35%で26.41億ドルでした。25年4Qや26年1Qに続き、3Qの売上もやや減速しています。営業利益率は49.4%と高い水準です。

中国の売上比率は23年に48%だったが、26年2Qは35%まで縮小しています。

ただ、AIの加速により複数年にわたる業績向上が期待できると言います。

26年3Qの売上予想は、57.0億ドル(前年比+20%)と好調です。

「ラムリサーチは、記録的な1年を締めくくる好調な四半期決算を発表しました」と、ラムリサーチの社長兼最高経営責任者(CEO)であるティム・アーチャー氏は述べています。

「2026年に向けて、当社の製品およびサービスポートフォリオの拡大は、市場がより小型で複雑な3次元デバイスおよびパッケージに移行することを可能にします。AIの加速に伴い、お客様の成長を支援し、複数年にわたる業績向上というビジョンを実現するために、全社的な実行速度を加速させていきます。」

参考:Lam Research Corporation Reports Financial Results for the Quarter Ended December 28, 2025

26年3Q決算(26年3月…)

26年3Q決算は、26年4月20日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ラムリサーチ(LRCX)の損益計算書は?

ラムリサーチは84年に2.3ドルで上場しています。株価は16年から大きく上昇していますね。20年3月は18ドルに下落するも、23年11月は61ドル、26年226ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、半導体の循環サイクルの影響を受けています。25年は売上は再び上昇サイクルに入っていますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ラムリサーチ(LRCX)の注目ポイントは?

ラムリサーチ(LRCX)の注目ポイントを紹介します。

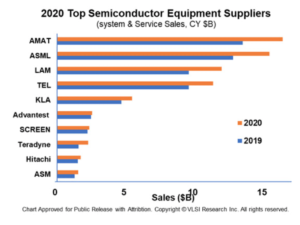

注目1:ラムリサーチは半導体製造装置で世界3位?

20年時点の半導体製造装置の売上ランキングです。

世界最大の半導体製造装置は、米国アプライドマテリアル(AMT)です。2位はオランダのASML、3位もオランダのラムリサーチ(LAM)、4位は東京エレクトロン、5位に米国KLAと続きます。

半導体製造装置は日本企業も強く、アドバンスと、スクリーン、テラダインがランクインしています。

ラムリサーチは前工程のドライエッチングに強い企業です。

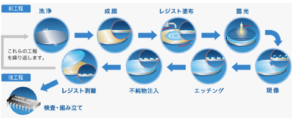

注目2:各製造工程の世界的なトップ企業は?

- 【製造前工程シェア】

- コータ/デベロッパ(フォトレジスト/感光剤の塗布と現像)

- → ELT:90%

- プラズマエッチング装置

- → LAM:48%、AMT:20%、ELT:23%、日立:5%

- 枚葉式成膜装置

- → AMT:52%、LAM:21%

- 熱処理成膜装置

- → ELT:59%、日立:30%

- 洗浄装置

- → SCREEN:42%、ELT:24%、セメス:19

- ウェーハプローバ(電気的検査の際に使用する装置)

- → 東京機密:55%、ELT:35%、セメス:10%

- ArF液浸露光装置

- → ASML:90%、ニコン:8%

- KrF露光装置(前世代)

- → ASML:62%、キャノン:30%、ニコン:8%

- KrF露光装置(前世代)

- → キャノン:57%、ASML:23%、ニコン:20%

- フォトマスク欠陥検査装置

- → レーザーテック50%、KLA50%

- 【製造後工程シェア】

- メモリテスタ

- → アドバンテスト:42%、テラダイン:24%

- 非メモリテスタ

- → テラダイン:53%、アドバンテスト:37%

- ダイシングマシン(ウェーハを切り分ける)

- → ディスコ:80%

18年時点の半導体製造の各工程のシェアです。

プラズマエッチング装置で48%、枚葉式成膜装置で21%のシェアを獲得しています。高いシェアを保有してる企業に投資すれば、半導体市況が上向いた時に大きな利益を得られますね。

では、エッチングの市場シェアはどうなっているでしょうか?

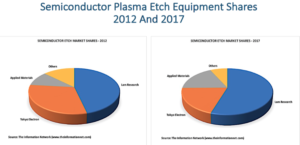

注目3:計測検査機器で62.6%のシェアを獲得?

12年と17年時点のプラズマエッチング装置の市場シェアです。

17年時点で最大はラムリサーチで、60%前後のシェアを獲得しています。2位は東京エレクトロンと3位のアプライマテリアル(AMAT)で、20%前後ですね。12年と比較して、ラムリサーチは競合2社を引き離しています。

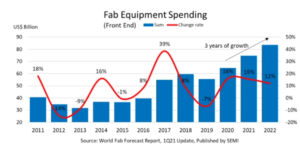

半導体市況は3-4%年のサイクルがあります。

注目4:半導体市況は3-4年のサイクルがある?

半導体製造装置の設備投資額の推移です。

基本的には、半導体市況は3-4年のサイクルがあります。ただ、今サイクルに関しては、コロナもあり不規則な動くをしていますね。コロナ後の経済再開もあり、半導体の好市況は21年や22年も続きそうです。

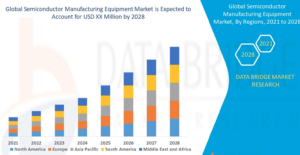

では、半導体製造装置はどのように市場規模を拡大してきたのでしょうか?

注目5:世界半導体製造装置は年率13%で拡大?

世界的な半導体製造装置の市場規模の推移です。

半導体製造装置は21年以降も年率13%で、力強く成長する産業です。クラウドやAI、IoTデバイスの増加により、21年以降も続く力強いトレンドです。北米、欧州、アジアなど、全ての地域で市場が拡大しますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ラムリサーチ(LRCX)の銘柄分析は?

- 84年に上場した、世界3位の半導体製造装置である

- 業界1位はAMAT、2位はASML、3位にLAMと続く

- 前工程のエッチング装置で、62%のシェアを獲得

- エッチング装置の独占企業で、利益率は31%と高い

- 半導体は3-4年サイクルがあり、22年も好調が予想

個人的には、ラムリサーチは投資したい銘柄のひとつです。

なぜならば、前工程のプラズマエッチング装置で高いシェアを持つ企業だからです。半導体製造装置の市場拡大と共に成長し、売上高は10年で7倍も拡大しています。エッチング装置の独占企業であり、営業利益率は31%と高いです。

世界経済は回復に向かっており、22年も市況は良いです。ただ、市況サイクルは3-4年で、長期的には懸念材料も多いですね。

また、4Qの売上は前年比−2%と大幅に減速しています。同社CEOによると、サプライの供給問題が12月下旬に悪化し、短期的に業績に悪影響を与えたと言います。しかし、中期的には強気の見通しで、ウェーハ製造装置への投資が再び増加し、22年は力強い成長年になると述べています。

同社はアジア地域が8割を占め、中国コンテナの影響を受けやすいです。22年1月時点の予想PER16倍は割安です。しかし、今すぐに投資したい銘柄ではありません。

半導体製造装置で業界最大手はアプライドマテリアルです。ただし、半導体製造装置は製造工程が異なっており、領域ごとでシェアが異なります。大手5社で市場の8割を占めるが、直接的な競合とは限りません。

そのため、半導体製造装置の大手は利益率が30%を超えています。

コメントを残す