海洋油田掘削リグを提供するダイヤモンド・オフショア(DO)は、原油市況の回復で恩恵を受ける銘柄です。21年後半は原油高が続くも、米国シェールは生産量を増やしていないですね。ただ、海洋油田の投資が回復するには至らず、業績はまだ上向いていません。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「米国シェールの生産が増えず、海洋油田の投資は増えている…」

- 「上場廃止や破綻した企業も多く、同社は利益を得られる銘柄だ…」

ダイヤモンド・オフショア(DO)は、米国の海洋油田掘削サービスを提供する企業です。

個人的には、ダイヤモンド・オフショアは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

Seeking Alphaのレポートによると、深海の海底油田はシェールよりもコストが低いといいます。また、米国シェールの生産量が増えず、少しずつ海底油田の投資が増えているともいいます。いつ反転するか不明だが、競合が少なく期待できる環境ですね。

- ダイヤモンドの4半期決算(23年4-6月)は?

- ダイヤモンドの過去10年間の売上高や営業利益は?

- 原油市況は23年に回復し、海底油田の投資は増えている?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ダイヤモンド・オフショア(DO)の四半期決算は?

ダイヤモンド・オフショア(DO)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:2.08億ドル(+12%)

- 営業利益:—億ドル(—%)

- 純利益:−0.52億ドル(+58%)

- 1株当たり利益:−0.52ドル(—%)

23年1Q決算(23年3月30日)

- 売上高:2.14億ドル(+42%)

- 営業利益:—億ドル(—%)

- 純利益:0.07億ドル(+121%)

- 1株当たり利益:0.07ドル(—%)

23年2Q決算(23年6月30日)

- 売上高:2.81億ドル(前年比+37%)

- Contract:2.64億ドル(+50%)

- Reimbursable expenses:0.16億ドル(−43%)

- 営業利益:0.10億ドル(前年度−0.09億ドル)

- 純利益:2.38億ドル(前年度−0.21億ドル)

- 1株当たり利益:2.29ドル(前年度−0.22ドル)

2Qの売上高は前年比+37%で2.81億ドル、営業利益は0.10億ドルでした。23年1Qと比較して、2Qの売上は少し減速していますね。営業利益率は3.5%に改善していますね。

契約残高は16億ドルと好調ですね。

23年3Q決算(23年9月…)

23年3Q決算は、11月5日に公開予定です。

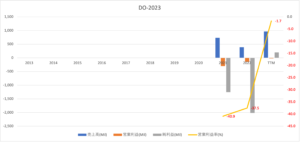

では、売上高や営業利益の10年間の推移はどうでしょうか?

ダイヤモンド・オフショア(DO)損益計算書は?

リグは93年に14ドルで上場しています。株価は07年に最高値153ドルを付けるも、その後は長く低迷しています。23年8月は53ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は14年をピークに長く低迷しています。低迷している原因は、価格競争力がある米国シェールの台頭によるものです。しかし、21年後半は原油が高い状況でもシェールの生産が増えず、再び海底油田の需要が高まりつつあります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減少し続け、EPSは赤字が長く続いています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字の年が多いですね。ただし、営業CFも投資CFも小さく、事業規模は縮小しています。海洋油田の投資が増えるならば、21年は再び営業CFは上向きそうですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ダイヤモンド・オフショア(DO)の注目ポイントは?

ダイヤモンド・オフショア(DO)の注目ポイントを紹介します。

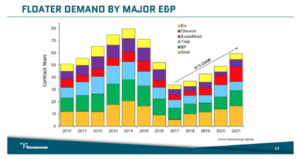

注目1:深海海底油田の需要は年率15%で拡大?

大手原油生産企業による深海底油田の需要ですね。

トランスオーシャンによると、17年以降は大手原油企業は投資を増やしていますね。この分野は年率15%で成長しています。浅瀬の投資環境は過去1、2年で以前よりも増しています。浅海セクターは、契約期間が短く、コストが低いため、掘削サイクル業界では最初に動く指標です。

これは、深海油田にとって前向きな兆候ですね。

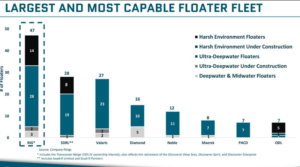

注目2:世界最大の超深海艦隊47隻を所有する?

世界的な掘削企業の超深海艦隊のフロート数です。

トランスオーシャンは、世界最大の超深海艦隊47隻を落ちます。2位は上場廃止されたシードリル(SDRL)、3位はENSCOインターナショナル(VAL)、4位は上場廃止のダイアモンドオフショア(DO)と続きます。

長い市況悪化で多くの企業が上場廃止や撤退を経験しています。

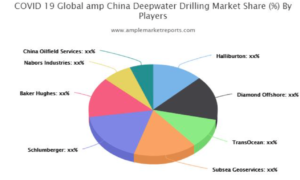

注目2:深海底ドリルで高い市場シェアを持つ?

深海ドリルの市場シェアです。

トランスオーシャンは、深海ドリルでも上位企業ですね。競合には、米国シュルンベルジェ(SLB)、ハリバートン(HAL)、ベーカーヒュージ(BKR)も並びます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ダイヤモンド・オフショア(DO)四半期決算は?

- 1993年に上場した、海底掘削リグを保有する企業

- 業界最大規模で、超深海艦隊47隻を保有している

- 14年から業界が低迷し、90隻から大幅に縮小してる

- 原油市況は上向くも、米国シェールの生産量は増えてない

- 14年から低迷するも、深海油田はシェールよりコストが低い

- 西アフリカ、北米、ブラジルで深海油田の投資が増えている

個人的には、ダイヤモンド・オフショアは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

Seeking Alphaのレポートによると、深海の海底油田はシェールよりもコストが低いといいます。また、米国シェールの生産量が増えず、少しずつ海底油田の投資が増えているともいいます。いつ反転するか不明だが、競合が少なく期待できる環境ですね。

海底油田の動向は、米国のシェール次第だと言えそうです。ヘルマリックは、米国シェール向けに陸上リグを提供する企業です。ヘルマリックの動向を見ることで、米国シェールの投資状況を確認できますね。

コメントを残す