ジースケイラー(ZS)は、クラウド系セキュリティの米国企業です。モバイルやデバイスからサービスにアクセスする際の安全な接続を提供します。サーバー内を守るクラウドストライク(CRWD)に対して、ジースケイラーはネットワークの出口を守ります。

26年1Qの売上は前年比+25%、2Qは26%と好調が続きます。

- 「SaaSの死で、株価は高値から−55%も急落…」

- 「赤字が続くも、予想PER84倍は割高なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、ジースケイラーは投資したいではないです。

なぜならば、クラウドストライク(RWWD)、パルアルト(PANW)など競合も多いからです。セキュリティソフトは以前は棲み分けできていたが、現在はプラットフォーム化しており、顧客を囲い込む戦略が採用されてるため競争が激化しています。

ただし、セキュリティ企業はクラウドとAI時代と相性が良く、事業は順調に拡大しています。26年1月に展開した「Zscaler AI Security Suite」は、企業内でのAI利用の生成AI、エージェントAI、モデルの可視化と制御を可能にします。また、AIエージェント同士の通信や自律的なワークフローを安全に保護する機能を業界に先駆けて提供しています。

セキュリティ業界は、AI時代でも更に成長が加速しそうですね。

年間経常収益(ARR)は、33.59億ドル(前年比+25%)です。

26年3Qの売上予想は、8.35億ドル(前年比+23%)です。

26年2月時点の予想PER84倍は割高に感じません。

- ジースケイラーの4半期決算(23年5-7月)は?

- ジースケイラーの過去10年間の売上高や営業利益は?

- 売上成長率は42-59%、21年も継続して成長できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジースケイラー(ZS)の四半期決算は?

ジースケイラー(ZS)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:7.19億ドル(前年比+21%)

- 営業利益:—億ドル(—%)

- 純利益:−0.17億ドル(−18%)

- 1株当たり利益:0.89ドル(+1%)

26年1Q決算(25年9月30日)

- 売上高:7.88億ドル(前年比+25%)

- 営業利益:—億ドル(—%)

- 純利益:−0.11億ドル(+3%)

- 1株当たり利益:0.96ドル(+24%)

26年2Q決算(25年12月30日)

- 売上高:8.15億ドル(前年比+26%)◯

- 営業利益:−0.51億ドル(前年度−0.40億ドル)

- 純利益:−0.34億ドル(前年度−0.07億ドル)

- 1株当たり利益:−0.21ドル(前年度−0.05ドル)◯

2Qの売上高は前年比+26%で8.15億ドル、営業利益は−0.51億ドルでした。25年4Qや26年1Qに続き、2Qの売上も好調ですね。ただし、営業利益率は−6.2%と改善しています。

年間経常収益(ARR)は、33.59億ドル(前年比+25%)です。

26年3Qの売上予想は、8.35億ドル(前年比+23%)です。

26年通期は、37.37億ドル(+24%)です。

• 売上高は前年比26%増の8億1,580万ドル

• 年間経常収益(ARR)は前年比25%増の33億5,900万ドル

• 営業キャッシュフローは前年比14%増の2億410万ドル

• フリーキャッシュフローは前年比18%増の1億6,910万ドル「ZscalerはAI時代のサイバーセキュリティプラットフォームであると信じています。当社のインラインゼロトラストプラットフォームは、AIとエージェントワークフローのかつてないスピードとスケールを確保するために独自に設計されています。AI導入を急ぐ組織は、信頼できるセキュリティソリューションの提供をZscalerに求めており、私たちはこの大きな成長機会のほんの一部しか掴めていません」と、ZscalerのCEO、会長兼創設者であるジェイ・チョードリー氏は述べています。「AIセキュリティ、Zero Trust Everywhere、そしてデータセキュリティという3つの成長の柱すべてにおいて、堅調な需要が見込まれており、長期的な成長に向けた非常に堅調な基盤を築いています。」

「2026年度第2四半期は好調な業績を達成しました。ARRは25%増(Red Canary買収による影響を除くと21%増)、収益性は過去最高を記録し、非GAAPベースの営業利益率は22%を超えました」と、Zscalerの最高財務責任者(CFO)であるケビン・ルービン氏は述べています。 「当社のイノベーションと規律ある実行力により、会計年度のこれまでのところ62ルールで事業を運営することができ、40ルールのベンチマークを大幅に上回ることができました。」

26年3Q決算(26年12月…)

26年3Q決算は、5月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジースケイラー(ZS)の損益計算書は?

ジースケラーは18年3月に33ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄です。23年9月は165ドル、26年2月は167ドルです。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に伸びていますね。

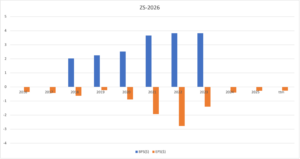

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ジースケイラー(ZS)の注目ポイントは?

ジースケイラー(ZS)に投資する上で注目すべきポイントを紹介します。ジースケイラーは、クラウドに特化したセキュリティを提供する企業です。SaaS系企業で売上高成長率は、42-59%で安定して成長しています。

注目1:売上高成長率は42-59%で安定して拡大?

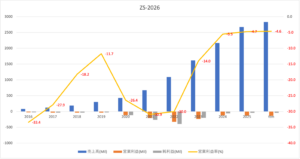

ジースケイラーの年間と四半期毎の業績推移です。

ジースケイラーはクラウド向けにセキュリティを提供するSaaS系企業です。そのため、売上高成長率は安定して推移していますね。売上高は年間42-59%、四半期ベースでも安定して増えている事が分かります。

日本国内では、ソフトバンクがゼットスケーラーのサービスを提供しています。では、クラウドセキュリティ市場は、どれくらい拡大しているのでしょうか?

注目2:クラウドセキュリティは年率14.7%で拡大?

クラウドセキュリティ市場の地域別の推移です。

細かい数値は非公開だが、クラウドセキュリティ市場はあらゆる地域で拡大していますね。別の資料によると、20年時点の市場規模は345億ドルです。年率14.7%で拡大し25年には2倍の685億ドルになります(参考:Cloud Security Market)。

では、クラウドセキュリティ市場で、ジースケイラーのシェアはいくらでしょうか?

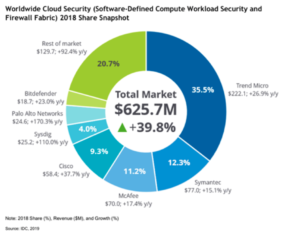

注目3:最大手はトレンドマクロで35%を占める?

IDCレポートによる、クラウドセキュリティの市場規模です。

IDCによると、日本のトレンドマクロがトッププレイヤーで35%です。トレンドマイクロは、仮想、パブリッククラウド、ハイブリッドクラウドワークロードを構築し、AWSやAzure、GoogleCloudと統合しています。

2番手は米国のSymantec、3番手はMcAfee、4番手はシスコと続きます。IDCのレポートには、ジースケイラーは登場してません。

しかしながら、世界のセキュリティソフトでは上位企業です。

注目4:ジースケイラーはセキュリティソフトで上位?

openPRによる、セキュリティソフトウェアの上位企業です。

細かい数値は公開されてないが、ジースケイラーは上位プレーヤーです。競合には、トレンドマイクロ、インテル、Symantecが並びますね。セキュリティソフトは関連領域が多岐に渡り、市場を定義するのが難しいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジースケイラー(ZS)の四半期決算は?

- 18年に上場した、クラウド系セキュリティのSaaS系米国企業

- モバイルやPCから、サービスにアクセスする際の安全な接続を提供

- クラウドのAzureやAWS、MSFTのオフィスとも統合している

- SasS系企業で、売上高成長率は42-59%と安定している

- 19年営業利益率は−11%だが、21年は−30%に悪化する

- 営業損失は拡大してるが、営業CFは18年から黒字で拡大する

個人的には、ジースケイラーは長期で投資したい銘柄のひとつです。

なぜならば、SasS系企業で売上高成長率は42-59%、安定して成長しているからです。営業損失額は拡大しているが、営業CFは18年に黒字化し拡大しています。クラウド市場の拡大とともに、需要が増えるのは間違いないですね。

セキュリティ業界は、経済再開後も好調を維持しています。

ただし、懸念材料は営業損失額が拡大し続けていることですね。19年に営業利益率は−11%まで改善するも、21年は−30%まで悪化しています。そのため、営業損失額が縮小する兆候があれば投資を考えたい銘柄です。

同社CEOは今後の見通しについても引き続き強気です。

ゼットスケーラはクラウドへの接続を検知するのに対し、クラウドストライクはクラウド空間での挙動を検知します。そのため、同じクラウド向けのセキュリティ企業だが、競合ではないですね。

経済再開後も前年比+70%で高い成長率を維持してます。

コメントを残す