海洋油田掘削リグを提供するバラリスは、原油市況の回復で恩恵を受ける銘柄です。21年後半は原油高が続くも、米国シェールは生産量を増やしていないですね。ただ、海洋油田の投資が回復するには至らず、業績はまだ上向いていません。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「米国シェールの生産が増えず、海洋油田の投資は増えている…」

- 「上場廃止や破綻した企業も多く、同社は利益を得られる銘柄だ…」

バラリス(VAL)は、海洋油田掘削リグ艦隊を保有する企業です。ドリルシップ、セミサブリグ、ジャッキアップなど多数リグを保有し、貸し出します。

個人的には、バラリスは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

Seeking Alphaのレポートによると、深海の海底油田はシェールよりもコストが低いといいます。また、米国シェールの生産量が増えず、少しずつ海底油田の投資が増えているともいいます。いつ反転するか不明だが、競合が少なく期待できる環境ですね。

- バラリスの4半期決算(23年4-6月)は?

- バラリスの過去10年間の売上高や営業利益は?

- 原油市況は21年に回復し、海底油田の投資は増えている?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

バラリス(VAL)の四半期決算は?

バラリス(VAL)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:4.34億ドル(前年比+41%)

- 営業利益:—億ドル(—%)

- 純利益:0.29億ドル(−12%)

- 1株当たり利益:0.39ドル(−14%)

23年1Q決算(23年3月30日)

- 売上高:4.30億ドル(前年比+35%)

- 営業利益:—億ドル(—%)

- 純利益:0.46億ドル(+220%)

- 1株当たり利益:0.61ドル(+221%)

23年2Q決算(23年6月30日)

- 売上高:4.15億ドル(前年比+0.4%)

- Floaters:2.27億ドル(Q比+6%)

- Jackups:1.44億ドル(−15%)

- ARO:1.17億ドル(−5%)

- Other:0.43億ドル(−5%)

- 営業利益:−0.09億ドル(前年度−0.15億ドル)

- 純利益:−0.29億ドル(前年度1.11億ドル)

- 1株当たり利益:−0.39ドル(前年度1.48ドル)

2Qの売上高は前年比+0.4%で4.15億ドル、営業利益は−0.09億ドルでした。22年4Qや23年1Qと比較して、2Qの売上は減速していますね。営業利益率も−2.1%と赤字です。

同社CEOは海底油田の持続的なアップサイクルについて強気の姿勢です。

バミューダ島ハミルトン、2023年8月1日…ヴァラリス・リミテッド(NYSE:VAL)(「ヴァラリス」または「当社」)は本日、2023年第2四半期の業績を報告しました。

社長兼最高経営責任者のアントン・ディボウィッツは次のように述べています。 また、VALARIS DS-17をブラジルに派遣しましたが、再稼働が完了し、今月契約が開始される予定です。」

ディボウィッツ氏はさらに、「需要の増加と供給の制約により市場は逼迫しており、業界と当社の事業に対する当社の見通しは引き続き非常に前向きです。 契約期間、リードタイム、日割り料金は引き続き増加しており、これらはすべて強力で持続的なアップサイクルを示しています。 リグが従来の日レート契約からより高い市場レートに移行し、再稼働したリグが魅力的な契約で稼働に戻るにつれて、今後数年間で当社の収益とキャッシュフローは大幅に増加するはずです。」

ディボウィッツ氏はこう締めくくった。「今後も当社は運営上のレバレッジを規律正しく行使し、長期的な株主価値の最大化に重点を置いていきます。 これには、最近発表した2023年の自社株買い目標を1億5,000万ドルから2億ドルに引き上げたことで実証されているように、株主に資本を還元するという当社の取り組みも含まれます。」

Highlights:

• 純損失は 2,700 万ドル、調整後 EBITDA は 1,500 万ドル、調整後 EBITDAR は 5,900 万ドル。

• 97% の収益効率を実現。

• 第 2 四半期に約 1 億 8,000 万ドルの契約残高を伴う新規契約と延長契約を締結しました。

• 四半期末後に VALARIS DS-7 と長期契約を締結し、未処理の契約総額が 30 億ドルに増加。

• VALARIS DS-7 契約獲得に伴い、2023 年の自社株買い目標を 1 億 5,000 万ドルから 2 億ドルに増額。

• 2023 年 6 月 30 日までに 6,500 万ドルの株式を買い戻し、現在までに 9,400 万ドルの株式を買い戻しました。Floaters:

フローターの収益は、2023 年第 1 四半期の 2 億 1,500 万ドルから 2 億 2,700 万ドルに増加しました。払い戻し対象商品を除くと、収益は第 1 四半期の 2 億 700 万ドルから 2 億 1,600 万ドルに増加しました。 この増加は主に、VALARIS DS-12の稼働日数の増加と平均日単価の上昇によるもので、VALARIS DS-12は第1四半期の一部をモーリタニアからアンゴラへの動員に費やした後、第2四半期に新規契約を開始した。

契約掘削費用は、2023 年第 1 四半期の 1 億 7,500 万ドルから 1 億 9,600 万ドルに増加しました。償還可能項目を除くと、契約掘削費用は、第 1 四半期の 1 億 6,600 万ドルから 1 億 8,500 万ドルに増加しました。 この増加は主に再活性化コストの増加によるもので、ブラジル沖での3年間の契約に先立ってVALARIS DS-8の再活性化プロジェクトが開始されたため、第1四半期の2,600万ドルから4,400万ドルに増加しました。 これは、今月ブラジル沖で操業を開始する予定のVALARIS DS-17の再活性化費用の減少により一部相殺された。

Jackups:

ジャッキアップの収益は、2023 年第 1 四半期の 1 億 7,000 万ドルから 1 億 4,500 万ドルに減少しました。償還可能品目を除くと、収益は第 1 四半期の 1 億 6,200 万ドルから 1 億 3,600 万ドルに減少しました。これは主に、運行日数が減り、運用を完了した VALARIS 249 の動員および動員解除収益が減少したためです。 第 1 四半期後半にニュージーランド沖で契約を締結し、第 2 四半期中にトリニダード沖での次の契約に向けて動員していました。 さらに、VALARIS 54 は第 1 四半期後半の契約完了後に売却され、VALARIS 108 は ARO Drilling との 3 年間のベアボートチャーターに先立つ契約準備作業のため、第 2 四半期の大部分は遊休状態でした。 これらは、VALARIS 115 と 247 の両方のリグがアイドル期間後に新たな契約を開始したため、稼働日数が増加したことによって部分的に相殺されました。

契約掘削費用は、2023 年第 1 四半期の 1 億 4,900 万ドルから 1 億 2,400 万ドルに減少しました。償還可能項目を除くと、契約掘削費用は、第 1 四半期の 1 億 4,200 万ドルから 1 億 1,400 万ドルに減少しました。 これは主に、リグの運用コストがニュージーランドからトリニダードへの移動中に延期されたためVALARIS 249のコストが低下したこと、リグが第1四半期に保存用に積み重ねられたことによるVALARISバイキングのコストの低下、および特別な定期調査に関連したコストの低下によるものです。 特定のリグの契約準備。

ARO Drilling:

収益は、主に特定のリグの計画メンテナンスに関連するサービス停止時間の増加により、2023 年第 1 四半期の 1 億 2,400 万ドルから 1 億 1,800 万ドルに減少しました。 契約掘削費用は、主に前述の計画メンテナンスに関連する修理費の増加により、第 1 四半期の 9,100 万ドルから 9,500 万ドルに増加しました。

23年3Q決算(23年9月…)

23年3Q決算は、11月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

バラリス(VAL)の損益計算書は?

バラリスは93年に14ドルで上場しています。株価は07年に最高値153ドルを付けるも、その後は長く低迷しています。23年8月は8.5ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は14年をピークに長く低迷しています。低迷している原因は、価格競争力がある米国シェールの台頭によるものです。しかし、21年後半は原油が高い状況でもシェールの生産が増えず、再び海底油田の需要が高まりつつあります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減少し続け、EPSは赤字が長く続いています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字の年が多いですね。ただし、営業CFも投資CFも小さく、事業規模は縮小しています。海洋油田の投資が増えるならば、21年は再び営業CFは上向きそうですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

バラリス(VAL)の注目ポイントは?

バラリス(VAR)の注目ポイントを紹介します。

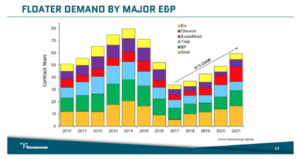

注目1:深海海底油田の需要は年率15%で拡大?

大手原油生産企業による深海底油田の需要ですね。

トランスオーシャンによると、17年以降は大手原油企業は投資を増やしていますね。この分野は年率15%で成長しています。浅瀬の投資環境は過去1、2年で以前よりも増しています。浅海セクターは、契約期間が短く、コストが低いため、掘削サイクル業界では最初に動く指標です。

これは、深海油田にとって前向きな兆候ですね。

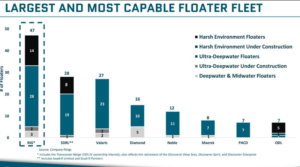

注目2:世界最大の超深海艦隊47隻を所有する?

世界的な掘削企業の超深海艦隊のフロート数です。

トランスオーシャンは、世界最大の超深海艦隊47隻を落ちます。2位は上場廃止されたシードリル(SDRL)、3位はENSCOインターナショナル(VAL)、4位は上場廃止のダイアモンドオフショア(DO)と続きます。

長い市況悪化で多くの企業が上場廃止や撤退を経験しています。

注目2:深海底ドリルで高い市場シェアを持つ?

深海ドリルの市場シェアです。

トランスオーシャンは、深海ドリルでも上位企業ですね。競合には、米国シュルンベルジェ(SLB)、ハリバートン(HAL)、ベーカーヒュージ(BKR)も並びます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:バラリス(VAL)の四半期決算は?

- 1993年に上場した、海底掘削リグを保有する企業

- 業界最大規模で、超深海艦隊47隻を保有している

- 14年から業界が低迷し、90隻から大幅に縮小してる

- 原油市況は上向くも、米国シェールの生産量は増えてない

- 14年から低迷するも、深海油田はシェールよりコストが低い

- 西アフリカ、北米、ブラジルで深海油田の投資が増えている

個人的には、バラリスは投資したい銘柄のひとつです。

なぜならば、原油市況が上向く中で米国シェールの生産量は増えず、再び海底油田の投資が注目されているからです。海底油田は14年から低迷していた業界で、上場廃止や破綻した企業が数多く存在します。

そのため、再び海洋油田が盛り上がるならば、同社の業績は急回復します。

海底油田の動向は、米国のシェール次第だと言えそうです。ヘルマリックは、米国シェール向けに陸上リグを提供する企業です。ヘルマリックの動向を見ることで、米国シェールの投資状況を確認できますね。

コメントを残す