ネットフリックスは、世界最大の動画配信の米国企業です。26年末時点の契約者数は3.25億人で、四半期毎に1千万人前後が加入してます。北米だけではなく、南米や欧州、アジアでも加入者が増え続けています。25年2Qの売上成長率は前年比+17%、3Qも+17%と好調です。

- 「SaaS死で、株価は高値から−42%も暴落してる…」

- 「利益率は30%、26年2月の予想PERは37倍は割安か..」

- 「AIを導入してるが、26年も売られる続ける…」

個人的には、ネットフリックスは投資したい銘柄ではないです。

なぜならば、急拡大してる動画配信市場で利益も順調に伸ばしてるが、競合が多いビジネスだからです。動画配信はアマゾンだけではなく、アップル、ディズニー、AT&Tも参入していますね。Amazon Prime会員なら無料で視聴できるし、アップルは月額4.99ドルで提供してます。

ただし、動画配信ではネットフリックスが圧倒的に強い状況は変わっていません。

また、パーソナライズ広告やポーズ広告など、AIを活用して収益性も向上させています。AIを活用した映画制作が増えることを考えると、ネットフリックスはまだまだ成長しそうです。

有料会員数は3.25億人、広告収入は15億ドル(前年比+2.5倍)と好調です。

25年4Qの売り上げ予想は、121.57億ドル(+15.3%)と好調です。

26年2月時点の予想PER37倍は割高に感じません。

- NFLXの4半期決算(25年9-12月)は?

- NFLXの過去10年間の売上高や営業利益は?

- コロナ禍を経て、営業利益率は30%まで改善?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ネットフリックス(NFLX)の四半期決算は?

ネットフリックス(NFLX)の四半期の決算を紹介します。

25年1Q決算(25年6月30日)

- 売 上 高 :110.79億ドル(前年比+15.9%)

- 営業利益:37.75億ドル(—%)

- 純 利 益 :31.25億ドル(+45%)

- 1株利益:0.72ドル(+47%)

25年2Q決算(25年9月30日)

- 売 上 高 :115.10億ドル(前年比+17.6%)

- 営業利益:32.48億ドル(—%)

- 純 利 益 :25.47億ドル(+7.7%)

- 1株利益:0.59ドル(+8.7%)

25年3Q決算(25年12月30日)

- 売 上 高 :120.51億ドル(前年比+17.6%)○

- 北米:53.39億ドル(+18%)

- 欧州中東:38.73億ドル(+18%)

- 南米:14.18億ドル(+15%)

- アジア:14.21億ドル(+17%)

- 営業利益:29.57億ドル(+30%)

- 純 利 益 :24.19億ドル(+29%)

- 1株利益:0.56ドル(+30%)○

3Qの売上は前年比+17.6%で120.51億ドル、営業利益は+30%で29.57億ドルでした。25年1Qや2Qと比較して、3Qの売上も好調ですね。営業利益率は24.5%と高いです。

有料会員数は3.25億人、広告収入は15億ドル(前年比+2.5倍)と好調です。

25年4Qの売り上げ予想は、121.57億ドル(+15.3%)と好調です。

– 2025年通期で売上高$45.2B(YoY+16%)、営業利益率29.5%(+3pts)を達成し、全ての財務目標を達成

– Warner Bros.買収を全額現金取引に変更(1株あたり$27.75)、取引の確実性を向上

– 2026年の広告収入が2025年比で約2倍に成長する見込み

– Stranger Things最終シーズンが120M視聴、Frankensteinが102M視聴を記録

– NFL Christmas Dayゲームが33M平均視聴者数を記録

– 2026年World Baseball Classic全47試合を日本で独占配信

– Universal Picturesと米国での実写映画配信契約を締結

– Sony Pictures Entertainmentとのpay 1契約をグローバルに拡大

– TV向けクラウドゲームをメンバーの約3分の1に展開開始

– Netflix Housesをダラスとペンシルベニアにオープン– 営業利益率:24.5% (YoY+2.3pts)

– 有料会員数:325M突破

– 広告収入:$1.5B超 (YoY+2.5倍)

– 視聴時間:96B時間 (YoY+2%)

– オリジナル視聴:YoY+9%

– フリーキャッシュフロー:$1.87B (前年同期$1.38B)

25年4Q決算(26年3月…)

26年4Q決算は、26年4月21日に公開する予定です。

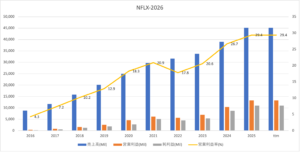

では、売上高や営業利益の10年間の推移はどうでしょうか?

ネットフリックス(NFLX)の損益計算書は?

ネットフリックスは11年に39ドルで上場しました。右肩上がりに上昇している銘柄で、常に最高値を更新しています。20年3月は319ドルに下落するも、23年11月は389ドル、26年2月は76ドルです。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業利益は順調に拡大しています。

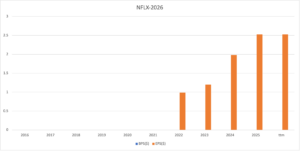

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

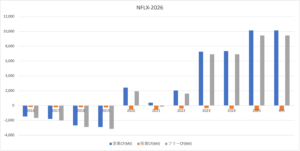

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

それでは、私たち投資家はどのように投資判断すれば良いのでしょうか?

ネットフリックス(NFLX)の注目ポイントは?

ネットフリックスに投資する上で、注目すべきポイントを紹介します。

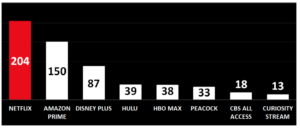

注目1:2.04億人が利用する世界最大の動画配信?

動画配信サービスの利用者のランキングです。

最も登録者数が多いサービスは、ネットフリックスで2.04億人が利用します。次いで、世界2位はアマゾンプライムで1.50億人、3位はDisney+で0.87億人、4位はHULUで0.39億人、5位はHBO MAXで0.38億人と続きます。

ネットフリックスは、21年時点で世界最大の動画配信サービスです。

ただし、問題点は有力な競合企業も多数参入していることです。複数のチャンネルを登録するユーザーも多いが、基本的には利用者を奪い合う形です。アップルやディズニーなどのブランド力が高い企業も参入しています。

- ディズニー:「Disney+」は月6.99ドルで動画サービスに参入

- アップル:「AppleTV+」は月4.99ドルで最安値で参入

- AT&T:売上高1位の「HBO Max」は月14.99ドルで参入

- アマゾン:プライム会員特典で、無料で動画を視聴できる

- その他:dTV、Hulu、U-NEXTなど、20社以上のライバルがいる

では、ネットフリックスの利用者はどのように増えたでしょうか?

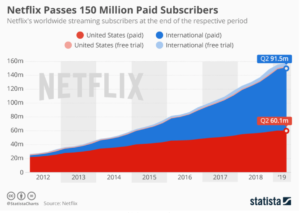

注目2:NTFXの契約者数は7年で7倍に拡大する?

米国と海外のネットフリックスの契約者数の推移です。

契約数は7年で7倍、19年時点で1.5億人が登録しています。米国の契約者数は0.6億人、アメリカ人の5人に1人、2世帯のうち1世帯が契約しています。近年は米国以外でも、利用者が伸びていますね。世界人口は77億人なので、まだまだ伸び代が高いです。

では、地域別ではどれくらいの利用者がいるでしょうか?

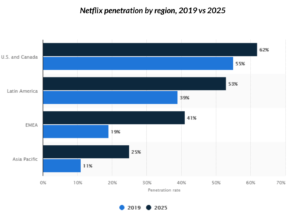

注目3:世帯数に対する契約率は25年の米国で62%?

19年時点の地域別の契約率と25年の予想です。

世帯数に対する契約率が最も高いのは、25年予想の米国で62%です。次いで、南米も53%と高く、欧州中東地域が41%、アジア太平洋が25%と続きます。最も伸び率が高いのは、人口が多いアジア太平洋地域ですね。

ただし、コロナ特需もあり、直近の契約者数は伸びてない点に注意が必要です。

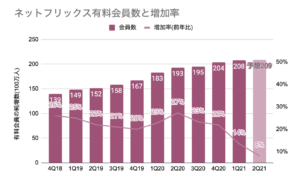

注目4:21年はコロナの反動で増加率8%に減速?

ネットフリックスの有料会員数と増加率の推移です。

有料会員数の伸び率は、20年Q2をピークに減少しています。21年1Qは前年比で+14%、2Qは8%しか増えません。成長が鈍化した理由は、20年のコロナ特需による反動ですね。21年2Qの契約者数は2.09億人になる見込みです。

21年は成長率が鈍化し競合も増えるが、基本的には市場は拡大してます。

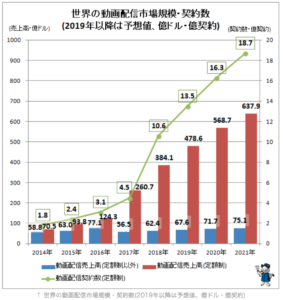

注目5:定額制動画配信は過去10年で11倍に拡大?

定額制と定額制以外の動画配信の売上高推移です。

21年の定額制の売上高は637.9億ドル、過去7年で11倍にも拡大しています。契約者数も右肩上がりで、21年には18.7億人に達する見込みです。対して、作品毎の課金性の売上高は伸びていないですね。

動画配信市場の拡大は、ネット環境が悪い途上国でも見られます。途上国の経済成長が進み、ネット環境が改善されれば、さらに市場が拡大すると予想されます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ネットフリックス(NFLX)の四半期決算は?

- 世界の動画配信市場は、7年間で9倍に拡大している

- NTFXの契約者数は、7年間で7倍に拡大している

- NTFXの契約者数は世界1位、売上高は世界5位である

- 南米、中東、アジアなどの新興国で、伸び代はまだまだ大きい

- 動画配信サービスの競争他社は、今も増え続けている

- コンテンツ制作費用に、3000億ドルも投資している

個人的には、ネットフリックスは投資したい銘柄ではないです。

なぜならば、急拡大してる動画配信市場だが、競合も増えているからです。動画配信はアマゾンだけではなく、アップル、ディズニー、AT&Tも参入しています。Amazon Prime会員なら無料で視聴できるし、アップルは月額4.99ドルで提供してます。

大手ハイテクが本格的に参入すると、長期的に厳しくなりそうです。

ネットフリックスの問題点は、収益性の低さとコンテンツ過多時代に突入したことです。21年後半に作品制作を開始したことで、21年4Qの営業利益率は8%、フリーCFは再びマイナスに転じています。コンテンツ過多にあるため、作れば作るほど赤字が膨らみます。

これは、動画配信企業の構造的な問題ですね。

22年以降も北米の料金値上げをしながら、新興国の会員数を増やす構図は変わりません。価格競争に陥るならば、資金豊富なアップルやアマゾンの方が有利ですね。ハイテク企業は動画配信が赤字でも、本業の経営には悪影響を与えません。

22年1月時点の予想PER40倍は割高だと思います。

ネットフリックスの事業や作品数は巨大で、世界市場を独占してると言えます。アップルやアマゾン、ディズニーも存在感を増すも、まだまだ同社には及ばないですね。ただし、競争が激化すれば、消耗戦に突入する可能性もあります。

コメントを残す