ルメンタムは、AI半導体向けに光学部品を出荷する企業です。そのため、24年の悪業績を底に急速に上向いていますね。26年1Qの売上は前年比+58%、2Qは+65%に加速しています。

- 「株価は上昇してないが、営業利益率は25%まで上昇した…」

- 「iPhoneが好調で業績は良いが、予想PERは15倍と低い…」

- 「VR&AR市場は年率59%、25年には9倍に拡大する….」

ルメンタムは、光電子部品を製造する米国企業です。同社が開発する光学製品は、通信ネットワーク機器など様々な分野で活用されています。レーザー駆動型の3Dカメラは、AR機能の向上目的でiPhoneにも採用されています。

個人的には、ルメンタムは投資したい銘柄のひとつです。

なぜならば、AI半導体で光学製品が採用されたことで、需要が急激に増えているからです。

データセンターの高速通信に不可欠な同社の光半導体(フォトニクスチップ)はNVIDIAやGoogleに採用され、AIネットワークを支えるトランシーバーやレーザー光源を供給しています。また、データセンター内の配線を効率化する「光回路スイッチ(OCS)」において次世代インフラの標準になりつつあります。

25年3月にNVIDIAの「シリコンフォトニクス・エコシステム」の主要パートナーに選出されています。ネットワークスイッチ「Spectrum-X」および「Quantum-X」に、ルメンタムの高効率レーザー技術が統合されます。また、次世代のBalckwellやRubinプラットフォームで求められる高速1.6T光トランシーバー用のレーザー供給でも中心的な役割です。

そのため、26年3Qの売上予想は8.05億ドル(+89%)、営業利益率も30%と強気です。

26年2月時点の予想PER79倍は割高に感じません。

- ルメンタムの4半期決算(25年9-12月)は?

- ルメンタムの過去10年間の売上高や営業利益は?

- NVIDIAの主要パートナーに選定による業績変化は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ルメンタム(LITE)の四半期決算は?

ルメンタム(LITE)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:4.80億ドル(前年比+55%)

- 営業利益:−0.08億ドル(前年度−1.33億ドル)

- 純利益:2.13億ドル(前年度ー2.52億ドル)

- 1株当たり利益:2.96ドル(前年度ー3.72ドル)

26年1Q決算(25年9月30日)

- 売上高:5.34億ドル(前年比+58%)

- Components:3.79億ドル(+63%)

- System:1.54億ドル(+46%)

- 営業利益:0.06億ドル(前年度−0.82億ドル)

- 純利益:0.04億ドル(前年度ー0.82億ドル)

- 1株当たり利益:0.05ドル(前年度ー1.21ドル)

26年2Q決算(25年12月30日)

- 売上高:6.65億ドル(前年比+65%)

- Components:4.43億ドル(+68%)

- System:2.21億ドル(+60%)

- 営業利益:0.64億ドル(前年度−0.51億ドル)

- 純利益:0.78億ドル(前年度−0.60億ドル)

- 1株当たり利益:0.89ドル(前年度−0.88ドル)

26年2Qの売上高は前年比+65%で6.65億ドル、営業利益は0.64億ドルでした。25年4Qや26年1Qと同様に、2Qの売上は好調ですね。営業利益率も9.6%と急回復しています。

ルメンタムの光半導体(フォトニクスチップ)は、大手ハイパースケーラーに採用されています。

そのため、OCS(光回線スイッチ)では大型顧客向け受注残高は4億ドル、CPO(コパッケージオプティクス)では27年上半期に数億ドル規模の追加受注を獲得しています。

26年3Qの売上予想は、8.05億ドル(前年比+89%)と更に加速します。

「Lumentumは、前年同期比65%以上の売上高成長と、非GAAPベースの営業利益率1,700ベーシスポイントを超える伸びを記録し、目覚ましい業績を達成しました」と、社長兼CEOのマイケル・ハールストン氏は述べています。「売上高はガイダンスの上限に達し、収益性とEPSは前回ガイダンスを大きく上回り、当社のビジネスモデルのレバレッジ効果を実証しました。」

当社のフォワードガイダンスでは、前年比85%以上の売上高成長を見込んでいますが、光回線スイッチ(OCS)とコパッケージオプティクス(CPO)という2つの大きなビジネスチャンスはまだ始まったばかりです。OCS分野では、既に4億ドルを超える受注残を達成した膨大な顧客需要に応えるため、急速な事業拡大を進めています。CPO分野では、2027年上半期に納入可能な数億ドル規模の追加受注を獲得しました。今回の業績は、光学部品とシステムの両方における当社のロードマップの強さを改めて示すものであり、世界のAIリーダーにとって当社をミッションクリティカルな存在にしています。

ルメンタムは、2026年度第3四半期について、以下の見通しを掲げています。

純売上高:7億8,000万ドル~8億3,000万ドル

非GAAPベースの営業利益率:30.0%~31.0%

非GAAPベースの希薄化後1株当たり利益:2.15ドル~2.35ドル

26年3Q決算(26年3月…)

26年3Q決算は、5月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ルメンタム(LITE)の10年の損益計算書は?

ルメンタムは15年に17ドルで上場しました。株価は緩やかに上昇し、常に最高値を更新し続ける銘柄です。23年11月は42ドル、26年2月は504ドルで推移しています。

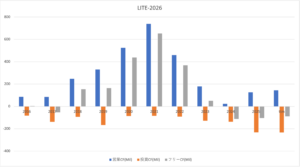

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は伸び悩んでいますね。しかしながら、AI向けに光半導体製品が導入されることで、24年を底に売上は上向いています。

26年2Qの直近決算では、営業利益率は10%まで急回復しています。

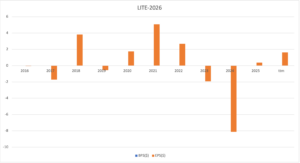

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ルメンタム(LITE)の注目ポイントは?

ルメンタム(LITE)に投資する上で注目すべきポイントを紹介します。ルメンタムが開発する光学製品は、通信ネットワーク機器に利用されています。また同社のレーザー駆動型の3Dカメラで使用されるチップは、AR機能の向上目的でiPhoneにも採用されています。

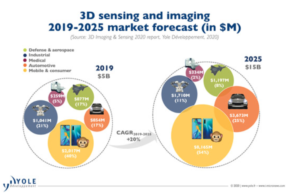

注目1:3Dセンシングは25年に3倍の150億ドル?

3Dセンシングの市場規模の推移です。

3Dセンシング市場は年率20%で拡大し、25年に3倍の150億ドルになると予測されています。3Dセンシングの用途はスマホ端末が最も大きく54%を占めます。次いで、自動運転が25%と続き、軍事産業でも利用されます。

3Dセンシング技術が最も期待されているのはスマホです。

注目2:3Dカメラが組み込まれる割合は25年に70%?

3Dカメラが埋め込まれるスマホ端末の割合の推移です。

3Dカメラが埋め込まれるスマホの割合は、25年には70%になると予想されています。埋め込まれるスマホの割合予測は、18年から19年に大きく上方修正されていますね。

転機となったのは、17年にiPhoneXで3Dセンシング技術を搭載したことです。19年にはアンドロイドスマホが、構造化照明の代わりに飛行時間型(ToF)カメラを使用するという別のアプローチを採用し、スマートフォンの背面に配置しています。

ToFセンサーが安価で提供できることで、スマホの3D割合は上方修正されています。では、ルメンタムは3Dセンシングでどれくらい市場シェアを持つのでしょうか?

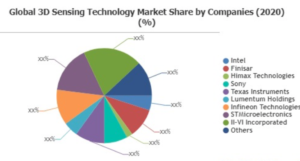

注目3:3Dセンシング技術でルメンタムは上位企業?

3Dセンシング技術の上位プレーヤーの市場シェアです。

ルメンタムは3Dセンシング技術で高いシェアを持つ事が分かります。しかしながら、ルメンタムより高いシェアを持つのは、ツーシックス(IIVI)、インテル、テキサスインスツルメンツなど競合が多数あります。

ツーシックスはアップルが投資するなど注意が必要ですね。VR&AR市場は急速に拡大するため、3Dセンシングの需要は今後も高いです。

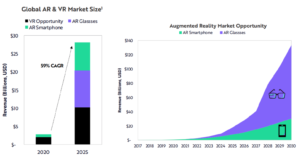

注目4:VR&AR市場は25年に9倍の280億ドル?

ARK社のレポートによる、VR&ARの市場規模の推移です。

VR&ARの市場規模は年率59%で拡大し、25年には9倍の280億ドルになると予想しています。AR単体では30年に130倍の1300億ドルになると言います。AR Glassの方がARスマホ市場よりも急速に拡大します。

VRとは仮想現実(Virtual Reality)で、現実世界を遮断し仮想現実だけを見せる技術です。対して、ARとは拡張現実(Augmented Reality)と言い、現実世界の一部に仮想の情報を重ねる技術です。

3Dセンシングは、ARで必要とされるコア技術です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ルメンタム(LITE)の四半期決算は?

- 15年に上場した、光電子部品を製造する米国企業である

- 光学製品は通信ネットワーク、自動運転などに利用される

- レーザー駆動型の3Dカメラは、AR機能向上でiPhoneに搭載

- 18年の営業利益率2%は、21年2Qに25%まで上昇する

- 3Dカメラが組み込まれるスマホ割合は、25年に70%になる

- アップルが競合ツーシックスに投資するなど、懸念材料もある

個人的には、ルメンタムは投資したい銘柄のひとつです。

なぜならば、3Dセンシング技術が好調で、利益率が順調に切り上がっているからです。19年に2%だった営業利益率は21年に19%、22年2Q(21年12月期)は27%まで上昇しています。

ただし、経済再開後も同社の業績は低迷しています。

22年1Qの売上前年比は−0.9%、2Qも−6.7%と弱いです。その原因はサプライ供給問題によるもので、22年後半に向けて回復すると述べています。他の懸念材料もあり、アップルが競合のツーシックスに投資するとも報道されています。

同社の製品はスマホにも搭載されるため、22年の動向は引き続き注視したいですね。22年2月時点の予想PERは13倍は割安だと思います。

ルメンタムの競合企業は、3Dセンシング技術で業界トップのツーシックスです。ルメンタムと同様に、急激に売上高と利益を伸ばしています。

コメントを残す