アプライド・オプトエレクトロニクス(AAOI)は、光電子部品を製造する米国企業です。同社が開発する光学製品は、通信ネットワーク機器など様々な分野で活用されています。光通信分野では、競合コヒレント(COHR)、ルメンタム(LITE)に次ぐ、業界3位の立ち位置です。

25年3Qの売上は前年比+82%、4Qは+33%に加速しています。

- 「業界3番手で、26年に株価は3倍に急上昇…」

- 「データセンター向けが加速、前年比+68%に急成長….」

- 「需要が増えるも、赤字で26年3月の予想PERはなし…」

個人的には、アプライドは投資したい銘柄ではありません。

なぜならば、業界3番手であり、NVDIAと直接提携してるコヒレントやルメンタムとは立ち位置が異なるからです。

ただし、AIデーターセンターでは高速通信800G/1.6Tトランシーバーの需要は強く供給制約が続くため、アプライドの製品の需要も伸びています。同社は、アマゾンが最大顧客で長く実績があり、さらにはマイクロソフトとも23年に次世代光製品の設計や製造で5年間の長期契約があります。

テキサス州の新施設の建造、台湾工場を拡張し、26年末までにトランシーバを月産50万個を目指します。アプライドは、レーザーチップからモジュールまで自社で一貫生産しているのが強みです。

26年1Qの売上予想は、1.57億ドル(前年比+57%)と更に加速します。

26年通期の売上予想は、10億ドル(+119%)としています。

26年3月時点の予想PERはないです。

- ルメンタムの4半期決算(25年9-12月)は?

- ルメンタムの過去10年間の売上高や営業利益は?

- NVIDIAの主要パートナーに選定による業績変化は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アプライド・オプトエレクトロニクス(AAOI)の四半期決算は?

アプライド・オプトエレクトロニクス(AAOI)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:1.03億ドル(前年比+137%)

- 営業利益:—億ドル(—%)

- 純利益:−0.10億ドル(—%)

- 1株当たり利益:−0.09ドル(+57%)

25年3Q決算(25年9月30日)

- 売上高:1.19億ドル(前年比+82%)

- 営業利益:—億ドル(—%)

- 純利益:前年度−0.17億ドル(—%)

- 1株当たり利益:−0.09ドル(+57%)

25年4Q決算(25年12月30日)

- 売上高:1.34億ドル(前年比+34%)

- CATV:0.54億ドル(+4%)

- Datacenter:0.74億ドル(+68%)

- Telecom:0.05(+44%)

- 営業利益:−0.11億ドル(前年度−0.64億ドル)

- 純利益:−0.20億ドル(前年度−1.19億ドル)

- 1株当たり利益:−0.03ドル(前年度−2.60ドル)

26年4Qの売上高は前年比+34%で1.34億ドル、営業利益は−0.11億ドルでした。25年2Qや3Qと比較すると、4Qの売上は減速しています。営業利益率も−8.2%と赤字が続きます。

26年1Qの売上予想は、1.57億ドル(前年比+57%)と更に加速します。

26年通期の売上予想は、10億ドル(+119%)としています。

「第4四半期は、予想通り、あるいは予想を上回る記録的な業績を達成し、当社史上最も好調な1年を締めくくることができました。大変嬉しく思います」と、AOIの創業者、社長兼最高経営責任者(CEO)であるトンプソン・リン博士は述べています。「この業績は、CATV事業とデータセンター事業の両方における幅広い需要に牽引されました。2026年に向けて大きな勢いを保っており、今年は成長を加速させる好機を迎えていると確信しています。」

AOIの最高財務責任者(CFO)兼最高戦略責任者(CSO)であるステファン・マリー博士は、「今年は大幅な売上高増加と粗利益率の拡大を達成しました。当四半期には製造能力の拡大において目覚ましい進歩を遂げました。これは、次世代データセンター製品の大量生産に向けた重要なステップです。当社は持続的な成長に向けて好調な状況にあり、現在実施中の設備投資は、堅調な需要に対応していく中で、企業基盤の強化につながると期待しています。」と述べています。

2026年売上10億ドル超ガイダンス(市場予想を大幅上回る、データセンター3.5倍成長想定)

需要が生産能力を上回ってる。2027年も容量不足は続く参考:Applied Optoelectronics Reports Fourth Quarter and Full Year 2025 Results

26年1Q決算(26年3月…)

26年1Q決算は、5月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アプライド(AAOI)の10年の損益計算書は?

アプライド・オプトエレクトロニクスは、26年2月に102ドルで推移しています。

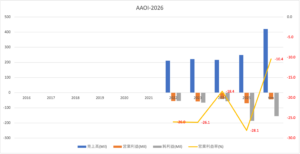

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は26年に急拡大しています。

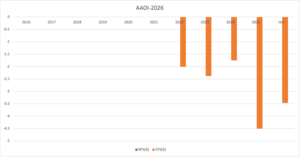

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

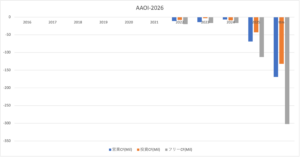

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が拡大していますね。

アプライド・オプトエレクトロニクス(AAOI)の注目ポイントは?

アプライド・オプトエレクトロニクスに投資する上で注目すべきポイントを紹介します。

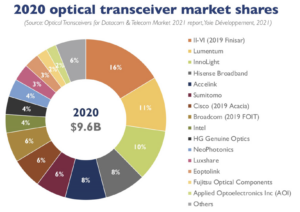

注目1:光トランシーバー市場はコヒレントがシェア1位

参考:Optical transceiver market growing at 14% CAGR to $20.9bn in 2026

2020年時点の光トランシーバーの市場シェアです。

光トランシーバー市場は20年時点で96億ドル、年率14%で拡大し26年には209億ドルになると言います。23年にAIブーム突入したことで、更に市場規模が拡大していることが予想できます。

トランシーバー市場で世界1位はコヒレント(COHR)で16%、ルメンタム(LITE)が11%と競合が多く参入しています。IIVI(ツーシックス)はコヒレントに社名変更しました。

アプライド・オプトエレクトロニクスは、米国内で3番手の立ち位置にいます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ルメンタム(LITE)の四半期決算は?

- 15年に上場した、光電子部品を製造する米国企業である

- 光学製品は通信ネットワーク、自動運転などに利用される

- レーザー駆動型の3Dカメラは、AR機能向上でiPhoneに搭載

- 18年の営業利益率2%は、21年2Qに25%まで上昇する

- 3Dカメラが組み込まれるスマホ割合は、25年に70%になる

- アップルが競合ツーシックスに投資するなど、懸念材料もある

個人的には、ルメンタムは投資したい銘柄のひとつです。

なぜならば、3Dセンシング技術が好調で、利益率が順調に切り上がっているからです。19年に2%だった営業利益率は21年に19%、22年2Q(21年12月期)は27%まで上昇しています。

ただし、経済再開後も同社の業績は低迷しています。

22年1Qの売上前年比は−0.9%、2Qも−6.7%と弱いです。その原因はサプライ供給問題によるもので、22年後半に向けて回復すると述べています。他の懸念材料もあり、アップルが競合のツーシックスに投資するとも報道されています。

同社の製品はスマホにも搭載されるため、22年の動向は引き続き注視したいですね。22年2月時点の予想PERは13倍は割安だと思います。

ルメンタムの競合企業は、3Dセンシング技術で業界トップのツーシックスです。ルメンタムと同様に、急激に売上高と利益を伸ばしています。

コメントを残す