スノーフレイクは、クラウド利用者にデータウェアハウスを提供する米国企業です。データウェアハウスとは、データを整理する倉庫の役割です。これを利用することで、クラウド間の大容量データを効率的に取り出すことができます。

26年2Qの売上成長率は+31%、3Qは+35%にやや加速しています。

- 「SaaS死で、株価は高値から−38%も急落してる…」

- 「黒字化は遠く、26年2月の予想PERは151倍は割高か..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、スノーフレイクは投資したい銘柄ではないです。

なぜならば、売上は順調に拡大するも、顧客数の伸び率や営業CFの成長が鈍化しているからです。

ただし、スノーフレイクはAIの大容量時代と相性が良く、事業は順調に拡大していますね。

主力製品「Cortex AI」は、AIの学習や推論を、データを移動させることなく安全に実行できるプラットフォームです。25年後半にはOpenAIとの連携も発表されています。更には、専門知識のない社員でも、複雑なSQLを書かずに分析結果を得られる「Cortex Analyst」も実用化されています。26年1月には、システムトラブルを自動検知するObserveを買収しています。

26年3Qの100万ドル以上の大口顧客は688社(前年比+29%)、Forbes Global 2000 の顧客は 766社(+4%)と好調です。

26年4Qのプロダクト製品の売上予想は、11.975億ドル(+27%)と悪くないですね。

黒字化は達成できてないが、26年2月の予想PER151倍は割高には感じません。

- SNOWの4半期決算(25年9-12月)は?

- SNOWの過去10年間の売上高や営業利益は?

- 売上3桁成長だが、営業利益率−30%の損失がある?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スノーフレイク(SNOW)の四半期決算は?

スノーフレイク(SNOW)の四半期決算を紹介します。

26年1Q決算(25年3月30日)

- 売上高:10.42億ドル(前年比+25%)

- 営業利益:—億ドル(—%)

- 純利益:−4.30億ドル(−35%)

- 1株当たり利益:0.24ドル(+71%)

26年2Q決算(25年6月30日)

- 売上高:11.45億ドル(前年比+31%)

- 営業利益:—億ドル(—%)

- 純利益:−2.98億ドル(+5%)

- 1株当たり利益:0.35ドル(+94%)

26年3Q決算(25年9月30日)

- 売上高:12.12億ドル(前年比+35%)◯

- 営業利益:−3.29億ドル(前年度−3.65億ドル)

- 純利益:−2.93億ドル(前年度−3.24億ドル)

- 1株当たり利益:−0.87ドル(前年度−0.98ドル)◯

3Qの売上高は前年比+35%で12.12億ドル、営業利益は−3.29億ドルでした。26年1Qと2Qに続き、3Qも高い売上成長率を維持していますね。営業利益率は−27%をやや改善しています。

26年3Qの100万ドル以上の大口顧客は688社(前年比+29%)、Forbes Global 2000 の顧客は 766社(+4%)と好調です。

大口顧客も23年は前年比+62%、Forbesも+17%と、3年前よりも減速しています。

26年4Qのプロダクト製品の売上予想は、11.975億ドル(+27%)と悪くないですね。

・第3四半期の製品売上高は11億6,000万ドルで、前年同期比29%増となりました。

・純収益維持率は125%です。

・過去12ヶ月間の製品売上高が100万ドルを超える顧客は688社です。

・Forbes Global 2000の顧客は766社です。

・残存履行義務は78億8,000万ドルで、前年同期比37%増となりました。当四半期の収益は12億1,000万ドルで、前年同期比29%増となりました。製品収益は11億6,000万ドルで、前年同期比29%増となりました。2025年10月31日時点の純収益維持率は125%でした。現在、過去12ヶ月間の製品収益が100万ドルを超える顧客は688社、Forbes Global 2000企業の顧客は766社で、それぞれ前年同期比29%増、4%増となっています。残存履行義務は78億8,000万ドルで、前年同期比37%増となっています。製品収益、純収益維持率、過去12ヶ月間の製品収益が100万ドルを超える顧客、Forbes Global 2000企業の顧客、および残存履行義務の定義については、「主要事業指標」のセクションをご覧ください。

「Snowflakeは、製品売上高が前年同期比29%増の11億6,000万ドル、残存履行義務総額が前年同期比37%増の78億8,000万ドルとなり、またも好調な四半期となりました」と、SnowflakeのCEOであるスリダール・ラマスワミ氏は述べています。「Snowflakeは、お客様のデータおよびAI戦略の礎となり、大規模なビジネスインパクトをもたらします。当社のエンタープライズAIエージェントであるSnowflake Intelligenceは、Snowflake史上最速の導入率を記録し、企業のデータ活用方法を変革し、リアルタイムで実用的なインテリジェンスを提供しています。世界をリードするAIモデルプロバイダー、クラウド、アプリケーションプラットフォームとの戦略的パートナーシップと組み合わせることで、SnowflakeはAI主導の機能により、データライフサイクル全体を加速させています。」

これまで多くの企業データはオンプレミスで保存されてきた。つまり、データは企業が 管理する物理サーバーに保存されていた。オラクルや IBM などの現存企業が伝統的にこ の領域を支配してきた。しかし、同社は、データをオンプレミスに保存するのではなく、 企業がクラウドにデータを保管するのを支援する。

更に決定的なのは、企業がストレージ(データを保持する場所)とコンピューティング (クエリを実行する行為)を分離するという同社の重要なイノベーションである。グー グル、アマゾン、マイクロソフトが独自の同等の製品を持つ前にこのサービスを提供す ることで、同社は顧客を惹きつけ、データウェアハウス分野で市場シェアを築くことが できた。同社の TAM( Total Addressable Market)は巨大だ。目論見書のなかで 810 億 ドルとしているが、それよりも大きいかもしれない。International Data Corporation の計算によると、2018年の世界のデータストレージからの収益は880億ドルで、2023年 には約 1760 億ドルに達すると予想されている。データウェアハウス市場は順調に成長 している。2018年には130億ドルと推定されていた市場は、2025年には300億ドルに達 すると予測されており、年率 12%の複合成長率となっている。新しいデバイスやソフト ウェアプログラムの登場により、生成されるデータ量が増加するため、同社のような洗 練されたウェアハウスソリューションの需要が高まると考えられる。

26年4Q決算(25年12月…)

26年4Q決算は、3月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スノーフレイク(SNOW)の損益計算書は?

スノーフレイクは20年9月に253ドルで上場しています。21年5月に201ドルまで低下するも、23年8月は162ドル前後で推移しています。26年2月は172ドルで推移しています。

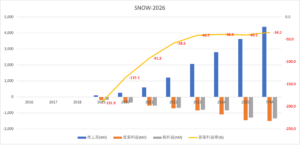

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

ただし、営業利益率は23年から、ほぼ改善していません。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

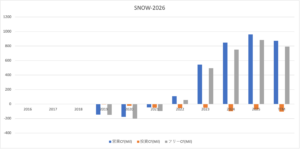

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、順調に拡大しています。

ただし、26年に減少してる点は注意が必要ですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

スノーフレイク(SNOW)の注目ポイントは?

スノーフレイク(SNOW)の注目すべきポイントを紹介します。

注目1:データウェアハウス市場は年率10.7%で拡大?

データウェアハウス市場は、年率10.7%で拡大します。

データウェアハウス(Data Ware House)とは、様々なシステムからデータを集めて整理するデータの「倉庫」です。倉庫ではデータが時系列で保存されるため過去のデータ履歴を確認でき、データを集約し全体のデータとして活躍できます。

19年に211億ドルある市場は、28年には511億ドルになるといいます。

注目2:優良企業の市場シェアは23.9%に拡大?

大手クラウドを利用してる優良企業の市場シェアです。

AWS、Azure、グーグルクラウドを使用してるフォーチュン100企業の中で、スノーフレイクのサービスを利用してる顧客が急増しています。スノーフレイクはAWS RedShiftと競合するが、アカウント内でシェアを奪っています。

競争力が高いサービスを提供しているといえますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スノーフレイク(SNOW)の四半期決算は?

- 20年11月に上場した、データウェアの米国企業

- クラウド利用者に、より効率的なデータウェアを提供する

- 大手クラウドからシェアを奪う形で、売上が急成長している

- 営業損失額は売上並みだが、営業CFでは21年に黒字化

個人的には、スノーフレイクは投資したい銘柄のひとつです。

なぜならば、大手クラウド事業者のシェアを奪う形で急成長しているからです。同社のサービスは大手クラウドと競合するも、アマゾンやマイクロソフト、グーグルからシェアを奪う形で急成長しています。アマゾンなど事業者もAWS RedShiftで展開しています。

スノーフレイクが利用される理由は、競争優位性が高いからですね。

また、営業利益率は−91%と赤字だが、営業CFでは黒字化に成功しています。従量課金制を採用しているが、他のSaaS企業と同様にCFを重視した経営です。金利が上昇する局面では避けたいが、タイミングがきたら投資したい銘柄です。

競合はアマゾンなどのクラウド事業者です。

コメントを残す