アトラシアンは、業務効率化のITサービスを提供するオーストラリア企業です。業界最大手のサービスナウ(NOW)は大手顧客が多いのに対し、同社の顧客は中小企業が多いです。

26年1Qの売上成長率は前年比+20%、2Qは+23%と加速しています。

- 「SaaSの死で、株価は高値から−75%も急落…」

- 「26年2月には、予想PER17倍まで低下する…」

- 「AI採用で売上は加速するも、株価は下がり続ける…」

個人的には、アトラシアンは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年2月時点では、AI技術をサービスに組み込むことで同社の業績は好調が続いています。アトラシアンは、AIがチームメンバーのように自律的に動くAI駆動型ワークシステムなど、独自プラットフォームの「Atlassian Rovo」を通じて20種類以上のAI Agentsを提供しています。AI機能がサブスクリプション収益の成長を加速させています。

RPO(残存履行義務)は、38億ドル(前年比+44%)に積み上がっています。

26年3Qの売上予想は、16.93億ドル(+24.7%)と好調です。

26年2月時点で予想PERは17倍は明らかに割安ですね。

- アトラシアンの4半期決算(25年9-12月)は?

- アトラシアンの過去10年間の売上高や営業利益は?

- 売上と利益が右肩上がり、予想PER17倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アトラシアン(TEAM)の四半期決算は?

アトラシアン(TEAM) の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:13.84億ドル(前年比+22%)

- 営業利益:—億ドル(—%)

- 純利益:−0.23億ドル(+87%)

- 1株当たり利益:0.98ドル(+48%)

26年1Q決算(25年9月30日)

- 売上高:14.33億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:−0.51億ドル(+58%)

- 1株当たり利益:1.04ドル(+35%)

26年2Q決算(25年12月30日)

- 売上高:15.86億ドル(前年比+23%)◯

- Cloud:10.67億ドル(+26%)

- Data Center:4.35億ドル(+20%)

- Marketplace and other:0.83億ドル(+8%)

- 営業利益:−0.47億ドル(前年度−0.57億ドル)

- 純利益:−0.42億ドル(前年度−0.38億ドル)

- 1株当たり利益:−0.16ドル(前年度−0.15ドル)◯

2Qの売上高は前年比+23%で15.86億ドル、営業利益は−0.47億ドルでした。25年4Qと26年1Qに続き、2Qの売上も好調ですね。ただし、営業利益率は−2.9%と赤字です。

RPO(残存履行義務)は38億ドル(前年比+44%)に積み上がっています。

26年3Qの売上予想は、16.93億ドル(+24.7%)と好調です。

26年通期の売上予想は、前年比+22%を見込みます。

「第2四半期は、アトラシアンプラットフォーム全体で驚異的な勢いで締めくくられ、いくつかの目覚ましいマイルストーンを達成しました。クラウド売上高は当社史上初となる10億ドルを突破し、前年同期比26%増、顧客数は35万人を超え、Rovoの月間アクティブユーザー数は500万人を超えました」と、アトラシアンのCEO兼共同創業者であるマイク・キャノン=ブルックスは述べています。「世界最大級の企業から革新的なスタートアップ企業まで、多くの企業がアトラシアンプラットフォームを日々活用し、組織全体のワークフローを強化し、チームワークと知識を大規模に発揮しています。」

「エンタープライズ向け販売とパートナーとの連携が再び好調な四半期となり、総売上高は前年同期比23%増の16億ドル、年間ランレート売上高は60億ドルを超えました」と、アトラシアンのCFOであるジョー・ビンツは述べています。 「RPOが前年比44%増の38億ドルとなり、エンタープライズ、AI、業務システム全体への投資が成果を生み出し、アトラシアンプラットフォームに対する顧客のより深く長期的なコミットメントにつながっています。」

Business Highlight

• 2025年版ガートナー®マジック・クアドラント™におけるマーケティングワークマネジメントプラットフォームのリーダー:アトラシアンは、2025年版ガートナー®マジック・クアドラントにおけるマーケティングワークマネジメントプラットフォームのリーダーとして2年連続で認定され、ビジョンの完全性において最高評価を獲得しました。アトラシアンのマーケティングワークマネジメントソリューションは、Jira、Confluence、Loom、Rovoを含むTeamwork Collectionを通じて提供され、マーケティングチームはシームレスにコラボレーションし、創造性を解き放ち、AIエージェントと連携してワークフローを強化できます。

• 2025年版ガートナー®マジック・クアドラント™におけるコラボレーションワークマネジメントのリーダー:アトラシアンは、2025年版ガートナー®マジック・クアドラントにおけるコラボレーションワークマネジメントのリーダーとして認定されました2。 AtlassianのTeamwork Collectionを通じて提供されるAIを活用した業務システムは、業務、知識、そして目標を結び付け、技術チームとビジネスチームを連携させることで、業務遂行の標準化、生産性の向上、そして企業全体の継続的な改善を推進します。世界中の主要企業は、Teamwork Collectionを活用することで、業務の迅速化、チームの連携強化、そして大規模な成果向上を実現し、未来の働き方への備えを万全に整えています。

• The Forrester Wave™:エンタープライズサービスマネジメントプラットフォーム(2025年第4四半期)におけるリーダー:AtlassianはThe Forrester Wave:エンタープライズサービスマネジメントプラットフォーム3においてリーダーに選出されました。Jira Service Management、Customer Service Management、Assets、Rovoで構成されるAtlassianのAIを活用したService Collectionは、企業全体の開発、IT、ビジネスチームを結び付け、卓越したサービスエクスペリエンスを提供します。現在、Fortune 500企業の半数以上を含む65,000以上の組織が、チームと顧客の迅速なコラボレーションと問題解決を実現するためにJira Service Managementを活用しています。

• クラウド年間経常収益(ARR)が1万ドルを超えるお客様:アトラシアンは、2026年度第2四半期末時点で、クラウド年間経常収益(ARR)が1万ドルを超えるお客様を55,369社抱えており、これは前年比12%増となりました。

• フォーブス誌「ワールドベストエンプロイヤー2025」に選出:アトラシアンは、「フォーブス誌」の「ワールドベストエンプロイヤー2025 – 働きがいのある企業」リストに選出されました。この功績は、技術革新を推進し、顧客、パートナー、そして従業員に卓越した価値を提供する、革新的で協調的な文化を育むというアトラシアンのコミットメントを浮き彫りにしています。

• 取締役会の最新情報:アトラシアンは、アニル・サバーワル氏を取締役会に任命しました。サバーワル氏はGoogleのプロダクト担当バイスプレジデントであり、17年間にわたり同社で様々な上級管理職を歴任しています。アニルは、テクノロジーとその長期的な価値創造の両方を深く理解する、経験豊富なテクノロジー起業家でありイノベーターです。Google フォト、Google Chrome、Google ドライブなど、多くのお客様に愛されている製品の開発において豊富な経験を有しています。アトラシアンが世界中の何百万人ものユーザーのために人間とAIのコラボレーションを推進していく上で、アニルの豊富なテクノロジー経験は非常に貴重なものとなるでしょう。

26年3Q決算(26年3月…)

26年3Q決算は、5月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アトラシアン(TEAM)の損益計算書は?

20年3月は125ドルに下落するも、23年11月は162ドル、26年2月は80ドルで推移しています。

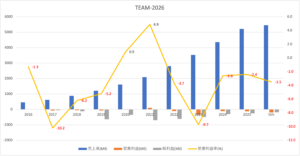

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。

ただし、営業利益はまだ伸び悩みます。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

アトラシアン(TEAM)の注目ポイントは?

アトラシアン(TEAM)に投資する上で注目すべきポイントを紹介します。アトラシアンは、業務効率化のITサービスを提供するオーストラリア企業です。競合サービスナウは大手企業に強く、アトラシアンは中小企業に強いサービスです。

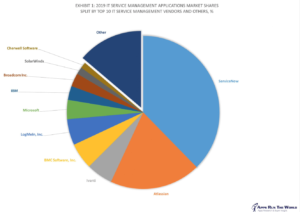

注目1:アトラシアンは業界2番手で3割のシェア?

ITサービスマネジメントの上位ベンダー企業10社です。

ITサービスマネジメントの19年の市場規模は54億ドルです。サービスナウは業界最大手で、4割弱のシェアを持ちます。2番手はアトラシアン(TEAM)で3割弱、マイクロソフトやIBMなどのハイテク大手もランクインしています。

サービスナウは、インシデント管理、問題・変更管理、リリース管理、システム設定管理、資産管理、コスト管理、HRサービスなど、様々なITサービス自動化アプリを提供しています。いわゆる、DX(デジタルトランスフォーメション)に関する製品が多いです。

基本的には、アトラシアンも似たような製品を提供しています。サービスナウは大手企業に強く、アトラシアンは中小企業が多いです。

では、サービスナウの業績はどのように拡大してきたのでしょうか?

注目2:サブスクが売上比率の47%を占める?

アトラシアンの事業別の売上高推移です。

サブスクリプションの売上比率が高く、20年Q3時点で47%を占めます。次いで、メンテナンスが21%、永久ライセンスが9%ですね。製品は全て無料で試せるため、スタートアップなどの中小企業が多いです。

顧客数は過去2年で+39%増え、21年3Q時点で21.2万社です。粗利益率は80%と、SaaS系企業でも飛び抜けて高い数値です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アトラシアン(TEAM)の四半期決算は?

- 15年に上場した、業務効率化サービスのオーストラリア企業

- タスクやコスト管理、HRサービスの自動化アプリを提供する

- 最大手はサービスナウで4割弱のシェア、同社は2番手である

- サービスナウは大手企業向け、同社は中小とスタートアップ向け

- 売上高は8年で13倍だが、21年の営業利益率は5.4%と低い

- SaaS系の優良ビジネスで、利益率は低いが営業CFは右肩上がり

個人的には、アトラシアンは投資したい銘柄ではないです。

なぜならば、安定して右肩上がりだが、株価は割高水準にあるからです。22年2月時点で予想PERは192倍と高いです。また、競合サービスナウも同様で予想PERは68倍と高いですね。

ただし、長期的にはサービスナウも同社も事業を拡大すると思います。

サービスナウはITサービスで4割弱のシェアを持ち、人工知能関連にもフィールドを広げています。サービスナウの顧客層とは被らず、アトラシアンも同様に事業を拡大しています。経済再開で成長が懸念されたが、DX関連は22年も好調が続きそうです。

そのため、株価が大きく下落する局面があれば投資したい銘柄です。

サービスナウはITサービスで4割弱のシェアを持ち、人工知能関連にもフィールドを広げています。サービスナウの顧客層とは被らず、アトラシアンも同様に事業を拡大しています。そのため、株価が大きく下落する局面があれば投資したい銘柄です。

コメントを残す