オンラインゲームのドラフトキングスは、パンデミックと経済再開で恩恵を受ける銘柄です。コロナ以降に賭博を合法化する州政府は増えており、同社に追い風ですね。21年2Qは前年比+316%、3Qは+214%と好調です。

- 「賭博ゲームが合法化され、+316%に成長が加速してる…」

- 「経済再開でスポーツも再開、利用者も再び増えている…」

- 「コロナ禍で州財政が悪化し、合法化する州が増えている…」

ガンは2019年にナスダックに上場した英国企業です。オンライン系のカジノを提供する企業に、オンラインカジノやくじなどのソフトウェアを提供するSaaS系です。21年はBtoC(消費者向け)企業を買収し力を入れています。

個人的には、ガンは投資したい銘柄ではありません。

なぜならば、営業損失額が大きく利益が出ないビジネスだからです。高い売上成長率を維持してるが、21年の営業利益率は−43%です。また、営業CFベースでは赤字幅が拡大してる点も懸念材料です。

ただし、短中期的にはガンの業績はまだまだ好調が続くと思います。

なぜならば、米国州でオンラインカジノの合法化進んでいるからです。オンラインのスポーツ賭博を合法化したのは14州だけ、残りの36州は許可していません。21年通期の売上予想は1.3億ドルに引き上げ、26年に5億ドルを目指すと言います。

- GANの4半期決算(21年7-9月)は?

- GANの過去10年間の売上高や営業利益は?

- 成長する米国賭博市場でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ガン(GAN)の四半期決算は?

ガン(GAN)の四半期決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:2784万ドル(前年比+263%)

- 営業利益:−380万ドル(−548%)

- 純利益:−446万ドル(−743%)

- 1株当たり利益:−0.11ドル(−446%)

21年2Q決算(21年6月30日)

- 売上高:3462万ドル(前年比+316%)

- B2B:1064万ドル(+27%)

- B2C:2398万ドル(—)

- 営業利益:−173万ドル(前年度−911万ドル)

- 純利益:−273万ドル(前年度−966万ドル)

- 1株当たり利益:−0.07ドル(前年度−0.37ドル)

21年3Q決算(21年9月30日)

- 売上高:3226万ドル(前年比+214%)

- B2B:1116万ドル(+4.8%)

- B2C:2109万ドル(—%)

- 営業利益:−637万ドル(前年度−291万ドル)

- 純利益:−792万ドル(前年度−291万ドル)

- 1株当たり利益:−0.19ドル(前年度−0.103ドル)

3Qの売上高は前年比+214%で3226万ドル、営業利益は−637万ドルでした。21年2Qより減速するも、3Qはさらに成長率が加速していますね。ただし、営業利益率は−19%と悪化しています。

ガンは19年にナスダックに上場した英国企業です。iGamingと呼ばれるオンラインカジノや、オンラインスポーツくじのソフトウェアを、オンライン系のカジノ企業に提供するSaaSでした。

しかし、21年はビジネスモデルを大きく転換しています。最大顧客である「FANDUAL」が離れる事を機に、消費者向け(B2C)に転換しています。米国の売上高は全体の85%を占めています。

21年通期の売上予想は、1.30億ドル(前年比+271%)です。同社CEOは今後についても強気の見通しで、26年の目標を5億ドルとしています。

「第3四半期の業績は、B2Bセグメントの収益が前四半期と比較して5%増加した一方で、B2Cの収益は記録的な第2四半期に続いて季節性を経験したため、予想どおりでした。四半期中に増え続けるSIMクライアントのリストに象徴的なTreasureIsland Hotel&Casinoを追加し、アリゾナでチャーチルダウンズのオンラインスポーツベッティングオペレーションを開始したとき、「マルチステート、ワンアプリ」機能の価値を引き続き示しました。また、FanDuelとの既存の関係に基づいて、四半期末以降のコネチカット州でのiGamingプラットフォームの提供を支援しました。最後に、豊富で成長しているテクノロジー指向の労働力プールを活用するためにマイアミに新しいテクノロジーハブを開設したため、設備投資を最も生産的な用途に割り当て続け、従業員とテクノロジーの背後に確実に展開しました。」

「ここ数週間は、ラスベガスで開催されたグローバルゲーミングエキスポ(「G2E」)で、経営陣がGAN Sports(スポーツベッティングキオスク)、Super RGSプラットフォーム、その他の新製品をデビューさせたため、波乱に富んでいます。 B2B製品スイートに組み込まれる製品とコンテンツのポートフォリオの拡大により、テクノロジーソリューション、人気のあるゲーム、オリジナルの独占的なコンテンツのプレミアで総合的なプロバイダーとしての地位がさらに拡大します。また、B2BおよびB2C戦略、テクノロジーの複雑さと価値について深く掘り下げ、10月の最初の投資家イベントで幅広いリーダーシップチームの深さと経験を紹介しました。これらのイニシアチブは、最終的に2026年までに5億ドルを超える収益を生み出し、長期的な調整後EBITDAマージンは大規模で30〜35%になると確信しています。私たちは、各事業セグメントとイニシアチブでエキサイティングな進歩を続けており、今後も有利な立場にあります。」

21年4Q決算(21年12月…)

21年4Qは、22年2月12日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

ガン(GAN)の10年間の損益計算書は?

ガンは20年5月に13ドルで上場しました。21年2月最高値30ドルを付けるも、その後は下落していますね。21年11月は14ドル前後で推移しています。

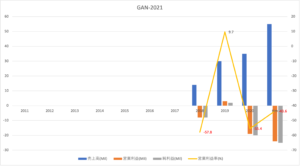

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。特に、B2Cビジネスに移行した21年は、大きく伸びていますね。21年の営業利益率は−43%だが、2Q決算では−4.9%に縮小しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。資金調達にも成功し、BPSは順調に拡大していますね。21年の自己資本比率は89%と高いです。

その3:営業CFと投資CFの10年間の推移は?

21年のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。売上や営業利益が上昇する中でも、CFが伸びてない点は懸念材料ですね。今後は、営業CFが上向くかどうかに注目したいです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ガン(GAN)の注目ポイントは?

ガン(GAN)の注目ポイントを紹介します。

注目1:米国オンラインギャンブル市場は年率11%で拡大?

参考:Online Gambling Market Size, Share & Trends Analysis Report By Type

米国のオンラインギャンブルは、年率11%で拡大する成長産業です。

2020年の市場規模は596億ドル、27年には1273億ドルまで拡大すると予測しています。しかしながら、カジノと比較すると市場規模はまだまだ小さいです。18年時点で世界のカジノ市場は1800億ドル、日本のパチンコ市場は1900億ドルあります(参考:世界のカジノ市場18兆円)。

オンラインギャンブルの米国ドラフトキングスの決算資料では、20年のリアルカジノ市場は4000億ドルです(参考:Draftkigns analyst day presentation)。

そう考えると、2027年後もオンラインギャンブルはまだまだ拡大の余地が大きいと言えますね。コロナウイルス による経済自粛や自宅待機が続けば、オンラインギャンブル市場が加速する可能性も高いです。スマホ1台でできるオンライン市場は、リアル賭博の市場を奪う形で拡大しますね。

では、オンラインギャンブル会社にソフトを提供するガンは、どのように売上高は推移しているでしょうか?

注目2:顧客マーケットは2年で5.3倍も拡大してる?

ガンの主要顧客の粗営業収入を見ると、順調に拡大している事が分かります。

20年2Qの粗営業収入は1.29億ドル、18年2Qと比較して5.3倍も増えています。20年1Qよりも粗営業収入が減少した要因は、スポーツベッティングがコロナの影響を受けたからです。コロナにより世界中のプロスポーツが中止になり、売上高は79%も低下しています。

対して、オンラインカジノはコロナ環境下でも売上高を37%増やしています。

コロナ以前からオンラインギャンブルの需要は高く、経済が落ち着き始める20年3Q以降は再び成長軌道に乗る可能性が高いです。欧州のサッカーリーグは、20年8月時点ですでに再開していますね。

では、セグメント別の売上高や海外売上高の比率を見てみましょう。

注目3:セグメント別売上高と海外売上比率は?

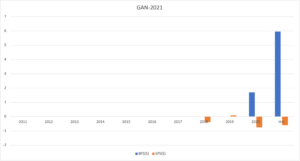

GANの事業は、「Real Money Gaming」「Simulated Gaming」の2つです。

賭博用のリアルマネーの売上高は、カジノが570万ドルでスポーツが260万ドルですね。売上高の比率を見ると、スポーツの売上高は拡大傾向にあったが、コロナで大きく落ち込んだ事が分かりますね。反対に、カジノの売上高は増加傾向にあります。

海外の売上高比率を見ると、米国が85%でイタリアが15%を占めていますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ガン(GAN)の四半期決算は?

- 20年に米国ナスダックに上場、英国のSaaS系企業である

- オンラインカジノ企業に、ソフトウェアを提供している

- カジノ系の運営会社と違い、ソフトウェア開発は競合相手が少ない

- 19年に黒字化するも、20年はコロナで再び赤字経営に陥る

- 主要顧客である「FANDUAL」に、契約を打ち切られる

個人的には、ガンは投資したい銘柄ではありません。

なぜならば、営業損失額が大きく利益が出ないビジネスだからです。高い売上成長率を維持してるが、21年の営業利益率は−43%です。また、営業CFベースでは赤字幅が拡大してる点も懸念材料です。

ただし、短中期的にはガンの業績はまだまだ好調が続くと思います。

なぜならば、米国州でオンラインカジノの合法化進んでいるからです。オンラインのスポーツ賭博を合法化したのは14州だけ、残りの36州は許可していません。21年通期の売上予想は1.3億ドルに引き上げ、26年に5億ドルを目指すと言います。

米国州政府のギャンブル合法化に向けて、オンラインカジノ関連は好調です。ドラフトキングスも前年比+320%で拡大していますね。ただし、ガンと同様に営業利益率は大幅な赤字である点に注意が必要です。

コメントを残す