スーパーマイクロ(SMCI)は、NVIDIAと提携しAI Serverを提供し、世界4位のシェアをもつ米国のOEMメーカーです。26年1Qの売上成長率は−15%だが、2Qは+123%に急加速しています。

- 「AI特需で23年に株価は10倍に高騰した…」

- 「AIサーバー向けODMで、世界4位のシェアをもつ…」

- 「26年2Qの売上成長率は+123%、再び成長が加速…」

個人的には、スーパーマイクロは投資したい銘柄ではないです。

なぜならば、OEMメーカーの多くは、構造的に利益が出ないビジネスモデルだからです。26年2Qの売上は123%に急拡大するも、営業利益率は3.7%と低いですね。

さらには、近年は競合の台湾Foxconnにシェアを奪われています。

スーパーマイクロは23年にAI特需で急激に売上を伸ばすも、24年は部品不足や会計上の混乱が重なり急減速しています。26年はBlackwellの出荷を増やすも、他の競合企業と差別化するのは難しいですね。

26年3Qの売上予想は、123億ドル(前年比+167%)と好調です。

また、26年通期も400億ドル(+82%)と強気です。

しかし、26年2月時点の予想PERは14倍は割高に感じます。

- SMCIの4半期決算(25年9-12月)は?

- SMCIの過去10年間の売上高や営業利益は?

- 経済再開で半導体は強いが、26年も継続するか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スーパーマイクロ(SMCI)の四半期決算は?

スーパーマイクロ(SMCI)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:57.57億ドル(前年比+7.5%)

- 営業利益:—億ドル(—%)

- 純利益:1.95億ドル(−34%)

- 1株当たり利益:0.41ドル(−34%)

26年1Q決算(25年9月30日)

- 売上高:50.18億ドル(前年比−15%)

- 営業利益:—億ドル(—%)

- 純利益:1.68億ドル(−60%)

- 1株当たり利益:0.35ドル(−52%)

26年2Q決算(25年12月30日)

- 売上高:126億ドル(前年比+123%)◯

- 営業利益:4.7億ドル(+30%)

- 純利益:4.0億ドル(+25%)

- 1株当たり利益:0.60ドル(+17%)◯

2Qの売上高は前年比+123%で126億ドル、営業利益は+30%で4.7億ドルでした。25年4Qと26年1Qから一転して、2Qの売上は急加速していますね。ただし、営業利益は3.7%と低いです。

同社は、NVIDIAのBlackwellやRubinをサーバー製品化し、設計図に基づき大規模なデータセンター向けにサーバー群を一括で提供しています。液冷技術では、NVIDIAと連携し次世代AIインフラの標準を作っています。

ています。同社CEOによると、AIとITインフラの需要はまだまだ強いと述べています。

26年3Qの売上予想は、123億ドル(前年比+167%)と強いです。

26年通期では、400億ドル(+82%)と予想しています。

Supermicroの創業者兼社長兼CEOであるチャールズ・リアン氏は、「当社は、業界をリードするAIサーバーおよびストレージ技術基盤、強力な顧客エンゲージメント、そしてグローバルな製造拠点の拡大を背景に、大規模なAIおよびエンタープライズ導入をサポートするために迅速に事業を拡大するとともに、事業運営と財務運営の強化を継続しています」と述べています。「当社のDCBBS(データセンター・ビルディング・ブロック・ソリューション)は、お客様がより迅速かつ環境に優しく、低コストで事業を拡大することを可能にします。Supermicroは、AIとITインフラストラクチャの需要の次の波を捉える絶好の立場にあります。」

2025年12月31日現在、現金および現金同等物の総額は41億ドル、銀行負債および転換社債の総額は49億ドルでした。

Outlook

当社は、2026年3月31日を期末とする2026会計年度第3四半期の売上高が123億ドル以上、GAAPベースの希薄化後1株当たり純利益が0.52ドル以上、非GAAPベースの希薄化後1株当たり純利益が0.60ドル以上になると見込んでいます。GAAPベースの希薄化後1株当たり純利益および非GAAPベースの希薄化後1株当たり純利益の当社の予測は、税率をそれぞれ約19.6%および20.2%、GAAPベースの希薄化後株式数を6億8,400万株、非GAAPベースの希薄化後株式数を6億9,900万株と想定しています。2026会計年度第3四半期のGAAPベースの希薄化後1株当たり純利益の見通しには、約6,200万ドルの株式報酬(関連する税効果1,900万ドルは非GAAPベースの希薄化後1株当たり純利益から除外)が含まれています。

当社は、2026会計年度の売上高が400億ドル以上になると見込んでいます。

参考:Supermicro Announces Second Quarter Fiscal Year 2026 Financial Results

26年3Q決算(26年3月…)

26年3Q決算は、5月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スーパーマイクロ(SMCI)の損益計算書は?

26年2月は33ドルで推移しています。

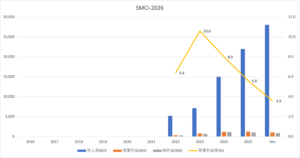

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで増えるも、利益は増えていません。

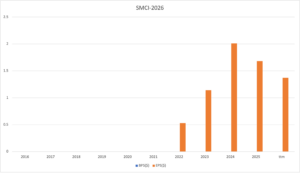

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

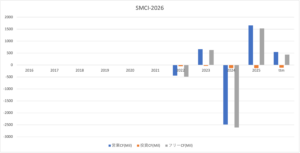

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

スーパーマイクロ(SMCI)の注目ポイントは?

スーパーマイクロ(SMCI)の注目ポイントを紹介します。

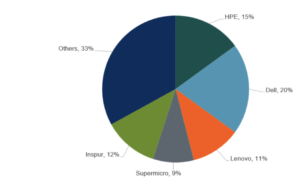

注目1:OEM AIサーバーでシェアは9%を占める

参考:Super Micro Computer: 2 Charts Show who you … (Seeking Alpha)

2024年のAI Server OEM Vendor の世界シェアです。

世界1位はデル(DELL)で20%、2位はHPEで15%、3位は中国Lenovoで11%、スーパーマイクロは9%のシェアを持ちますね。ただし、近年はAI Serverでは台湾Foxconnが勢力を伸ばしています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スーパーマイクロ(SMCI)の銘柄分析は?

- 「AI特需で23年に株価は10倍に高騰した…」

- 「AIサーバー向けODMで、世界4位のシェアをもつ…」

- 「26年2Qの売上成長率は+123%、再び成長が加速…」

個人的には、スーパーマイクロは投資したい銘柄ではないです。

なぜならば、OEMメーカーの多くは、構造的に利益が出ないビジネスモデルだからです。26年2Qの売上は123%に急拡大するも、営業利益率は3.7%と低いですね。

さらには、近年は競合の台湾Foxconnにシェアを奪われています。

スーパーマイクロは23年にAI特需で急激に売上を伸ばすも、24年は部品不足や会計上の混乱が重なり急減速しています。26年はBlackwellの出荷を増やすも、他の競合企業と差別化するのは難しいですね。

26年3Qの売上予想は、123億ドル(前年比+167%)と好調です。

また、26年通期も400億ドル(+82%)と強気です。

同様の高成長はデル(DELL)でも期待できます。

コメントを残す