決済サービスのペイパルは、コロナで最も恩恵を受けた銘柄のひとつです。パンデミックにより、世界的に電子決済は不可逆的に進んでいます。経済再開後は不調で23年2Qは+7%、3Qも+8%と弱いです。

- 「デジタル化が進み、株価は1年で3倍に高騰してる…」

- 「仮想通貨の決済を実装するなど、BTC銘柄としても知られる

- 「右肩上がりの超優良銘柄だが、PER68倍は割高なのか…」

ペイパル(PYPL)は、オンラインの電子決済を提供する企業です。世界190カ国、21の通貨決済に対応し、アカウント数は3.2億人と最大規模です。20年には暗号資産の取り扱いを発表し、仮想通貨銘柄としても注目を集めています。

個人的には、ペイパルは長期で投資したい銘柄のひとつです。

なぜならば、売上も利益も右肩上がりで上昇し続けてるからです。売上高は過去10年で4倍にも拡大し、営業利益率は17%前後で安定しています。コロナが収束する21年以降も、電子決済は世界中で増え続けます。

また、決済サービスは、世界で7割のシェアを持つ独占企業です。

米国のEC化率は14%と、中国の44%と比較して低いです。北米を含め世界中でEコマース市場が拡大するならば、まだまだ電子決済の伸び代は高いと言えますね。ただし、EC事業の減速により、21年後半は成長率が低下しています。また、競合企業が続々と増えていることも懸念材料です。

23年11月時点の予想PERは13倍まで低下しています。割高感は薄れたため、今ではないが購入したい銘柄のひとつです。

- ぺイパルの4半期決算(23年7-9月)は?

- ぺイパルの過去10年間の売上高や営業利益は?

- 優良銘柄だが、予想PER38倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ペイパル(PYPL)の四半期決算は?

ペイパル(PYPL)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:70.04億ドル(前年比+9%)◯

- Transaction:63.64億ドル(+6%)

- Other Value Added Services:6.76億ドル(+39%)

- 営業利益:10.0億ドル(+41%)

- 純利益:7.95億ドル(+56%)

- 1株当たり利益:0.07ドル(+61%)◯

23年2Q決算(23年6月30日)

- 売上高:72.87億ドル(前年比+7%)

- 営業利益:—億ドル(—%)

- 純利益:10.29億ドル(+401%)

- 1株当たり利益:1.16ドル(+24%)

23年3Q決算(23年9月30日)

- 売上高:74.18億ドル(前年比+8%)◯

- Transaction:66.54億ドル(+7%)

- Other Value Added Services:7.64億ドル(+25%)

- 営業利益:11.68億ドル(+4%)

- 純利益:10.20億ドル(−23%)

- 1株当たり利益:0.93ドル(−19%)◯

3Qの売上高は前年比+8%で74.18億ドル、営業利益は+4%で11.68億ドルでした。23年1Qや2Qと比較して、23年3Qの売上も低調ですね。ただし、営業利益率は15.7%と悪くはないですね。

電子決済を提供する同社は、EC市場の拡大で恩恵を受ける銘柄です。

パンデミック禍では、オンライン利用者が増え電子決済を利用者は増えましたね。しかし、経済再開とともに、オフラインで買い物する人が増えています。それでも、電子決済取引は不可逆的な動きで、今後も減少に転じることはないと思います。

23年4Qの売上予想は、78.6億ドル(前年比+6.5%)とガイダンスを下回ります。

「私がPayPalを率いてから最初の30日間は、同社の強力な資産と市場での地位に対する私の信念を裏付けました。 今、私たちはこれらの強みを活用し、組織の重みを最も重要な優先事項の後ろに置く必要があります。

その過程で効率が向上し、より高速にイノベーションを起こし実行できるようになります。 顧客により大きな影響を与え、収益性の高い成長を実現する機会により、PayPal で働くのはとても楽しい時間になります。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ペイパル(PYPL)の10年間の損益計算書は?

ペイパルは2015年に34ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続けています。20年2月はコロナで86ドルまで下落するも、23年11月は53ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に上昇しています。決済手数料ビジネスは業績が安定し、営業利益率も17.9%と高いですね。20年は少しだけ低迷するも、その後はオンライン決済の増加で成長が加速しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも順調に右肩上がりで上昇している事が分かりますね。PayPalが始めた決済サービスは、世界中に拡大しているからです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、順調に拡大しています。決済手数料ビジネスは、安定してキャッシュを稼げる優良ビジネスです。しかしながら、近年は競合企業が多数参入してる点に注意が必要です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ペイパル(PYPL)の注目ポイントは?

ペイパルに投資する上で注目すべきポイントを紹介します。

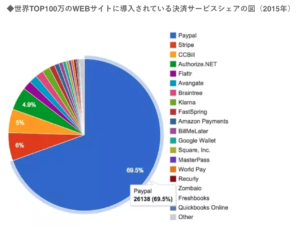

注目1:世界最大の決済サービスでシェアは69%?

PayPalはシェア69%で世界最大の決済サービス会社です。世界190カ国、21の通貨決済に対応し、アカウント数は3.2億万人を超えます。

PayPalの設立は1998年と古いです。テスラ社を創業したイーロンマスクが設立した会社ですね。最大の魅力は、世界中の人と簡単・低コストでお金のやり取りができる事です。設立した当時は、他に決済サービスがなく画期的でしたね。

また、PayPalが暗号資産の売買・管理の参入を発表した事で注目を浴びてますね。管理する暗号資産は次の4つです。

- ビットコイン(BTC)

- イーサリアム(ETH)

- ライトコイン(LTC)

- ビットコインキャッシュ(BCH)

では、世界のキャッシュレス化はどのように進んでいるのでしょうか?

注目2:世界キャッシュレス市場は年率18%で拡大?

世界キャッシュレス化のスピードは、早いペースで進んでいます。

BtoCの電子商取引市場は、年率18〜25%で進んでいますね。誰でもECサイトで買い物できる時代になり、インドやアジア新興国を中心にまだまだ拡大しています。

また、20年のコロナ危機は、キャッシュレス化を加速させています。

パンデミックによる都市封鎖で、実店舗からオンラインに参入するお店が増えましたね。また、感染症リスクを減らすために、硬貨ではなく電子で決済する人も増加しています。

また、各国のキャッシュレス化はまだまだ伸び代が高いと言えます。

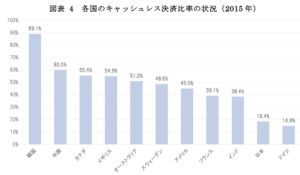

注目3:キャッシュレス1位は韓国で89%?

15年時点のキャッシュレス普及率の各国ランキングです。

キャッシュレス化率が最も高いのは韓国で89%です。中国は2位で60%、アメリカは45%、日本は18%にしか過ぎません。先進国でもようやく半分に達した程度です。新興国や発展途上国を含めると、まだまだ伸び代は高いですね。

仮想通貨が高騰した20年後半以降、PayPalなどの決済サービスはより注目を集めていますね。仮想通貨が普及すれば、手数料収入を得ているPayPalも恩恵を受けます。

では、BTCなどの暗号資産はどれくらい上昇するのでしょうか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ペイパル(PYPL)の四半期決算は?

- 2015年に上場した、米国最大の決済サービス会社である

- 世界190カ国、21通貨に対応、仮想通貨も対応する予定

- アカウント数は3.2億人、世界シェアは69%を誇る

- 決済手数料ビジネスは業績が安定し、営業利益率は16%前後

- コロナ禍でデジタル化が加速し、21年も売上高は好調だと予想

- 電子決済はコロナの恩恵を受け、株価は1年で3倍に上昇した

- 仮想通貨銘柄でもあり、21年後半にBTCは1千万円になるかも

個人的には、ペイパルは長期で投資したい銘柄のひとつです。

なぜならば、売上も利益も右肩上がりで上昇し続けてるからです。売上高は過去10年で4倍にも拡大し、営業利益率は17%前後で安定しています。コロナが収束する21年以降も、電子決済は世界中で増え続けます。

また、決済サービスは、世界で7割のシェアを持つ独占企業です。

米国のEC化率は14%と、中国の44%と比較して低いです。北米を含め世界中でEコマース市場が拡大するならば、まだまだ電子決済の伸び代は高いと言えますね。ただし、EC事業の減速により、21年後半は成長率が低下しています。また、競合企業が続々と増えていることも懸念材料です。

22年2月時点の予想PERは32倍まで低下しています。割高感は薄れたため、今ではないが購入したい銘柄のひとつです。

仮想通貨をすでに扱う同業者のスクエア(SQ)は、20年2月から株価が7倍に高騰しています。ただし、リスクが高い投資なので注意が必要です。

コメントを残す