ブロードコムは、大手クラウド向けにAI半導体(ASIC)を製造する半導体企業です。データセンター内のサーバー同士を繋ぐスイッチ用半導体「Tomahawk(トマホーク)」や「Jericho(ジェリコ)」でも高いシェアを獲得し、競合NVIDIAに対抗しています。

25年4Qの売上成長率は前年比+28%、26年1Qは+29%と好調です。

- 「通信機器に強く、株価が6年で10倍に急騰した…」

- 「26年3月の予想PER31倍は割高か…」

- 「ASICはNVIDIAのシェアを急激に奪っている…」

個人的には、ブロードコムは投資したい銘柄ではないです。

なぜならば、カスタムチップは特定用途向けで、NVIDIAのGPU市場のシェアを構造的に奪えないからです。GoogleやAmazonなど、同企業内の特定のワークロードでは、低コスト、低消費電力で稼動するが、加速度的に増えているAIの推論市場で勝者になることはないからです。

ただし、カスタムチップ市場については楽観的に見ています。

26年1QのブロードコムのAI半導体の売上高は84億ドル(前年比+106%)、2Qには107億ドルに達する見込みです。NVIDIAの8分の1程度の売上規模だが、成長率ではアウトパフォームしていますね。また、同社CEOによると、AI関連の受注残高は730億ドル、AIスイッチで100億ドル、今後18ヶ月(26年-27年半ば)に計上されると述べています。

受注残高でも、NVIDIAの7分の1程度ですね。

NVIDIAのGPUと特定用途で使われるブロードコムのASICは、急拡大している市場で共生的に成長していきます。

26年3月時点の予想PERは31倍で割高ではありません。

- AVGO直近の4半期決算(25年9-12月)は?

- AVGOの過去10年間の売上高や営業利益は?

- 26年以降は、NVIDIAのシェアを奪うのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ブロードコム(AVGO)の四半期決算は?

ブロードコム(AVGO)の四半期決算を紹介します。

25年3Q決算(25年9月30日)

- 売上高:159.52億ドル(前年比+22%)

- Semiconductor solutions:91.6億ドル(+26%)

- Infrastructure software:67.8億ドル(+43%)

- 営業利益:58.87億ドル(+55%)

- 純利益:41.40億ドル(前年度−18.75億ドル)

- 一株利益:0.85ドル(前年度−0.40ドル)

25年4Q決算(25年12月30日)

- 売上高:180.2億ドル(前年比+28%)◯

- Semiconductor solutions:110.7億ドル(+35%)

- AI半導体:+74%

- Infrastructure software:69.4億ドル(+19%)

- 営業利益:75.08億ドル(+62%)

- 純利益:85.18億ドル(+97%)

- 一株利益:1.74ドル(+93%)◯

26年1Q決算(26年3月30日)

- 売上高:193.11億ドル(前年比+29%)◯

- Semiconductor solutions:125.15億ドル(+52%)

- AI半導体:84億ドル(+106%)

- Infrastructure software:67.96億ドル(+1%)

- 営業利益:85.63億ドル(+36%)

- 純利益:73.49億ドル(+33%)

- 一株利益:1.50ドル(+31%)◯

4Qの決算は前年比+28%で180.2億ドル、営業利益は+62%で75.08億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は41%と高いです。

ブロードコムのカスタムチップ(ASIC)は、グーグルとアマゾン、マイクロソフト、メタから受注しています。また、データセンター内のサーバー同士を繋ぐスイッチ用半導体「Tomahawk(トマホーク)」や「Jericho(ジェリコ)」でも高いシェアを獲得し、業績を押し上げていますね。

25年4Q時点で同社CEOによると、AI関連の受注残高は730億ドル、AIスイッチの受注残高は100億ドル、今後18ヶ月(26年-27年半ば)に計上されると述べています。

1QのAI半導体は84億ドル(前年比+106%)、26年2Qは107億ドルに達するとしています。

26年2Qの売上予想は、220億ドル(前年比+46%)です。

・第1四半期の売上高は193億1,100万ドルで、前年同期比29%増でした。

・第1四半期のGAAPベースの純利益は73億4,900万ドル、非GAAPベースの純利益は101億8,500万ドルでした。

・第1四半期の調整後EBITDAは131億2,800万ドルで、売上高の68%を占めました。

・第1四半期のGAAPベースの希薄化後EPSは1.50ドルでした。第1四半期の非GAAP希薄化後EPSは2.05ドル

・第1四半期の営業活動によるキャッシュフローは82億6,000万ドルで、設備投資額2億5,000万ドルを差し引いた結果、フリーキャッシュフローは80億1,000万ドルとなり、売上高の41%を占めました。

・普通株式の四半期配当は1株当たり0.65ドル

・2026年度第2四半期の売上高見通しは約220億ドルで、前年同期比47%増と予想しています。

・2026年度第2四半期の調整後EBITDA見通しは、予想売上高の約68%(1)と予想しています。

・100億ドルの自社株買いプログラムを新たに実施「ブロードコムは、AI半導体ソリューションの継続的な好調により、第1四半期の売上高として過去最高を達成しました。第1四半期のAI売上高は84億ドルで、前年同期比106%増となり、当社の予想を上回りました。これは、カスタムAIアクセラレータとAIネットワーキングへの堅調な需要に支えられたものです」と、ブロードコム社の社長兼CEOであるホック・タン氏は述べています。「当社のAI売上高の伸びは加速しており、第2四半期のAI半導体売上高は107億ドルに達すると予想しています。」

「連結売上高は前年比29%増の193億ドルとなり、過去最高を記録しました。調整後EBITDAは前年比30%増の131億ドルとなり、売上高の68%を占めました。第2四半期は、売上高が前年比47%増の220億ドル、調整後EBITDAが68%に達すると予想しています」と、ブロードコム社のCFOであるカーステン・スピアーズは述べています。「余剰資金を株主に還元するという当社のコミットメントに基づき、第1四半期には31億ドルの現金配当と78億ドルの自社株買いを通じて109億ドルを還元しました。」

Outlook

第2四半期の売上高ガイダンス:約220億ドル

第2四半期の調整後EBITDAガイダンス:予想売上高の68%

上記のガイダンスは、本リリース発表日現在において当社が実現可能と考える数値の推定値に過ぎません。当社は、調整後EBITDAの予測値と純利益の予測値の調整を、不合理な労力を費やすことなく容易に提供することはできません。実際の結果はガイダンスと異なる可能性があり、その差異は重大なものとなる可能性があります。当社は、新たな情報、将来の出来事、その他の理由を問わず、法律で義務付けられている場合を除き、これらの予測を公に更新または修正する意図および義務を負いません。

参考:Broadcom Inc. Announces Fourth Quarter and Fiscal Year 2025

26年2Q決算(26年6月…)

26年2Q決算は、6月5日に公開予定です。

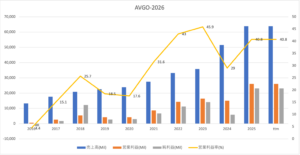

では、売上高や営業利益の10年間の推移はどうでしょうか?

ブロードコムの10年間の損益計算書は?

23年9月は88ドル、26年2月は332ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増えています。24年以降はAIブームの恩恵を受けて、売上と利益が上向いていますね。

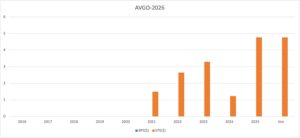

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

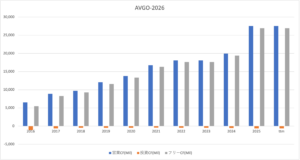

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(投資CF−営業CF)です。

では、私たち投資家はどのような点に注目すれば良いのでしょうか?

ブロードコム(AVGO)の注目ポイントは?

ブロードコムに投資する上で、注目すべき点を紹介します。

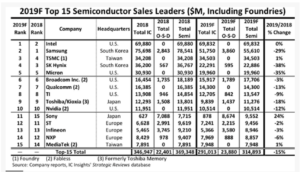

注目1:ブロードコムは世界で6位の半導体メーカー?

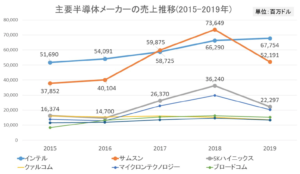

2019年の半導体企業の売上高では、ブロードコムは世界6位の通信用半導体メーカーです。

業界1位のインテルと比較すると、売上高規模は4分の1程度しかないですね。売上高の規模が小さい理由は、クアルコムと同様に工場を持たないファブレス半導体メーカーだからです。開発研究や設計だけを行い、製造工程は他の半導体メーカーに外部委託します。

2018年に、ブロードコムは世界7位の半導体メーカーであるクアルコムの買収を画策しました。しかしながら、国家安全保障を懸念するトランプ大統領によって買収を阻止されています。買収が実現していたら、世界で3位の半導体メーカーでしたね。

参考:Broadcomのクアルコム買収を阻止したトランプ政権の思惑

注目2:有線通信のインフラ向けが売上高の45%を占める?

ブロードコムの事業内容は、通信インフラ関連で多岐に渡ります。

ブロードコムは、通信インフラ向け半導体を開発する半導体メーカーです。スマホ用通信半導体で高いシェアを保有し、スマホ、ネットワーク、サーバやストレージなど、様々な機器向けに通信用半導体を供給しています。

セグメント別売上高を見ると、有線インフラやワイヤレス(無線)通信事業が強いですね。

クアルコムの買収に成功していたら、相乗効果が高い買収案でした。なぜならば、ブロードコムは有線通信インフラに強く、クアルコムはワイヤレス通信やモバイル通信に強いからです。

スマホなどの通信機器で、通信速度の向上や高速通信の安定化の需要が拡大しています。また、高速通信の需要はクラウド事業者からもあります。そのため、データ通信量の需要に合わせて、ブロードコム製品の需要も増していますね。

注目3:19年の半導体メーカーは業績不振だった?

主要半導体メーカーの売上高推移を見ると、インテル以外は下落傾向にあります。

サムソンやクアルコム、ブロードコムの売上高が落ちている理由は、世界的なスマホ端末の販売不振があります。対して、業界トップのインテルが伸びている理由は、クラウド事業者向けに大型PCの需要が高いからです。

インテルだけではなく、ゲーム機向けのGPUを開発するNVIDIAやAMDも好調でした。しかしながら、21年以降は5G特需で、クアルコムやブロードコムの業績が上向く可能性は高いです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ブロードコム(AVGO)の四半期決算は?

- ブロードコムは、世界で6番目の半導体メーカーである

- 有線通信のインフラ向けが強く、売上高の45%を占める

- 5G特需でも、2020年決算では減少傾向にある

- 買収を繰り返し売上高の成長率は高いが、営業利益は安定してない

- 5G特需で期待できるが、半導体市場は競争が激しい

- 通信半導体は米国が強いが、アジア勢が追い上げる可能性も高い

個人的には、ブロードコムは投資したい銘柄のひとつです。

なぜならば、5G投資が活発化する22年は、さらに業績を押し上げると思うからです。5G需要に支えられる形で、売上前年比+15%前後で拡大しています。また、利益も好調で、21年4Qの営業利益率は34%と過去最高に高いです。

売上の2割はアップルによるもので、まだまだ好調は続くと予想できます。

また、21年12月時点のPERは43倍だが、予想PERは19倍とまだ割安ですね。配当利回りも3%近いなど、安心して保有できる優良銘柄ですね。21年4Qは配当を14%も増やし、100億ドルの自社株買いを発表しています。

大きく下がる局面があれば購入したい銘柄です。

ブロードコムの競合企業は、通信機器に強いクアルコムです。両企業はともに、スマホ向けのチップに強く、合弁すれば相乗効果が強い買収案でした。しかしながら、トランプ政権の反対にあり断念していますね。

[…] 参考:ブロードコム(AVGO)四半期決算|21年4Qは+15%で好調 […]