長椅子で人気が高いラブサックは、コロナの恩恵を最も受けた銘柄のひとつです。外出規制でも同社の製品は好調で、オンライン販売は前年比+255%で加速しています。コロナ以降も業績は好調で、20年3月から株価は20倍にも高騰しています。

- 「コロナによる外出規制、オンライン販売が前年比+255%…」

- 「コロナ後も好調で、株価は20年3月から20倍にも急騰した…」

- 「高い売上成長と利益率が続くが、PER36倍まで低下する…」

ラブサックは、オルタナティブ家具を設計販売する米国企業です。「サクショナル」と呼ばれるモジュール式長椅子の人気が高く、売上高の86%を占めています。コロナ禍ではオンライン販売が加速し、20年2Q期は前年比+255%でした。

個人的には、ラブサックは投資したい銘柄のひとつです。

なぜならば、在宅で好調だった独自の長椅子は、経済再開後も好調で売れているからです。また、米国住宅は21年後半も引き続き好調で、同社の高い売上成長率を支えています。22年1Qはショールームが前年比+65%、ECが+24%で再開後の恩恵も受けています。

米国住宅市況の好調は、22年以降も続きそうです。

また、同社CEOはクリスマス商戦向けにも在庫は十分だと述べています。22年6月時点の予想PERは11倍と割安水準にあります。株価が大きく下がるならば投資したい銘柄のひとつですね。

- ラブサックの4半期決算(22年1-3月)は?

- ラブサックの過去10年間の売上高や営業利益は?

- 業績は引き続き好調だが、PER36倍は割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ラブサック(LOVE)の四半期決算は?

ラブサック(LOVE)の過去四半期の決算を紹介します。

21年3Q決算(21年10月30日)

- 売上高:1.166億ドル(前年比+56%)

- Sactionals:84%

- Sacs:14%

- 営業利益:0.029億ドル(+17%)

- 純利益:0.029億ドル(+17%)

- 1株当たり利益:0.17ドル(+6%)

21年4Q決算(22年1月31日)

- 売上高:1.96億ドル(前年比+51%)◯

- ショールーム:+67%

- EC:+38%

- 営業利益:0.236億ドル(+7%)

- 純利益:0.326億ドル(+50%)

- 1株当たり利益:2.03ドル(+48%)◯

22年1Q決算(22年4月30日)

- 売上高:1.293億ドル(前年比+55%)◯

- ショールーム:+65%

- EC:+24%

- 営業利益:0.026億ドル(+17%)

- 純利益:0.018億ドル(−9%)

- 1株当たり利益:0.12ドル(−8%)◯

1Qの売上高は前年比+55%で1.293億ドル、営業利益は0.026億ドルでした。21年3Qと4Qに続き、22年1Qの売上も好調ですね。営業利益率は2%と改善傾向にあります。

「サクショナル」と呼ばれるモジュール式長椅子が、売上高の84%を占めています。同社の家具は、コロナ禍による新築や引っ越し、在宅ワークの増加で好調でした。オンライン販売も好調で、20年6月期は前年比+255%でした。

経済再開後の21年2Q以降は、アマゾンやショッピファイなどEC企業が減速しています。しかし、米国住宅市場が好調で、ラブサックは伸びていますね。同社のCEOは、長期的にも強気です。

最高経営責任者のショーン・ネルソンは、次のように述べています。これらの第1四半期の結果は、一貫した好業績の実績に基づいており、16四半期連続で少なくとも25%の純売上高成長を記録し、4年前のIPO以来ほぼ50%の純売上高CAGRを確立しています。主要な競争上の利点がこのアウトパフォーマンスを支えています。強力な忠誠心と口コミの伝達を促進する独自の製品、消費者に直接販売するビジネスモデル、およびシンプルで季節性のない限られたSKU在庫ベースに対する規模の具体的なメリットです。これらはLovesacに固有の資産であり、長期にわたって利益を提供し続け、リスクを軽減するのに役立ち、業績と株主価値の両方の点で明確なメリットがあります。」

ネルソン氏は次のように続けています。「私たちの財務結果が示すように、ラブサックはパンデミックの前に、パンデミック全体で革新的で急速に成長し、今日も急速に成長し続けています。私たちの勢いは、カテゴリーの追い風だけではありませんでした。これは、独自の製品を中心に構築された差別化された顧客中心の戦略の継続的な実行の結果です。 Lovesacの完全に直接的なオムニチャネルモデルにより、非常に細分化された460億ドルのソファとホームオーディオ市場でシェアを獲得し続けることができます。今後も、製品の革新に焦点を当て続けます。これは、まだ新しいStealthTechの目に見えないホームオーディオソリューション、効率的でターゲットを絞ったマーケティングとキャンペーン、新規および既存のパートナーとのチャネル拡大、卓越した運用に焦点を当てています。私たちの継続的な進歩、勢い、そして最近の傾向でさえ、今年の初めに発表された2023年度の年間フレームワークを繰り返す自信を与えてくれます。」

56.0%の純売上高の増加は、すべてのチャネルにわたる成長によるものです。キオスクとモバイルコンシェルジュを含むショールームの純売上高は65.9%増加しました。インターネットの純売上高は24.1%増加し、主にポップアップショップとショップインショップを含む当社の「その他」チャネルは92.7%増加しました。ショールームの純売上高の増加は、プロモーション割引の減少、強力なイースタープロモーションキャンペーン、31の新しいショールーム、13のキオスク、2つのモバイルコンシェルジュの追加によるPOSトランザクションの増加に関連する、同等のショールームの売上高の53.2%の増加によるものです。前年同期と比較して。インターネットの純売上高の増加は、同じイースタープロモーションキャンペーンによって推進されました。 「その他」チャネルの純売上高の増加は、主に、コストコ.comの一時的なオンラインポップアップショップの生産性の向上と、前年同期と比較して1つの追加のオンラインイベントの開催に関連していました。また、前年同期と比較して、18の追加のBestBuyショップインショップの場所を開設しました。

22年2Q決算(22年1月…)

22年2Q決算は、9月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ラブサック(LOVE)の損益計算書は?

ラブサックは18年6月に20ドルで上場しました。20年3月に最安値4ドルを付けるも、その後は大きく反発しています。22年6月は32ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

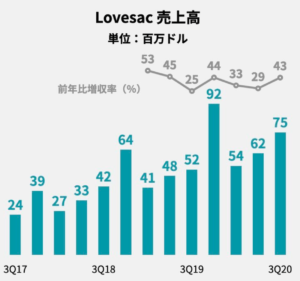

過去10年間の決算書を見ると、売上高は右肩上がりで増えています。21年の売上高は3.2億ドル、過去5年で4.3倍にも増えています。また、黒字化に成功し21年の営業利益率は4.6%、20年4Qの営業利益率は16%と過去最高でした。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高は順調に増えているが、BPSは横ばいです。EPSは赤字で推移していたが、20年には黒字化に成功していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大きく黒字に成功しています。在宅ワークや郊外の引っ越し需要もあり、コロナ禍で業績は好調でしたね。また、オンライン販売も急増し、営業CFは大きく上向いています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ラブサック(LOVE)の注目ポイントは?

ラブサック(LOVE)の注目すべきポイントを紹介します。ラブサックは、オルタナティブ家具を設計販売する米国企業です。「サクショナル」と呼ばれるモジュール式長椅子の人気が高く、売上高の86%を占めています。

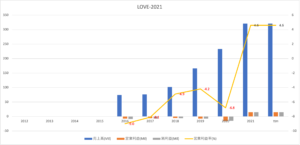

注目1:前年比+45%前後で売上高が加速してる?

ラブサックの四半期毎の売上高推移です。

四半期毎の売上高を見ると、コロナ以前から順調に売上高が増加していますね。売上高成長率は、30-40%前後で安定しています。おそらく、経済再開する21年後半以降も、業績は好調だと思います。

粗利益率も54%と高く、家具販売では珍しく利益率が高いビジネスです。では、オンラインの売上比率はどれくらいでしょうか?

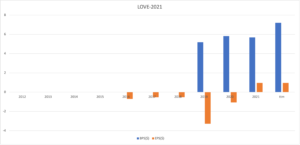

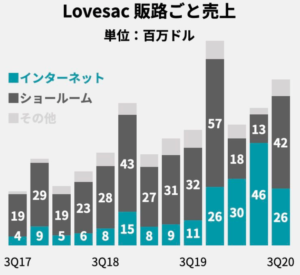

注目2:20年2Qはオンライン販売が前年比+255?

ラブサックの四半期毎の販路別売上高の推移です。

19年後半あたりから、インターネットによる売上高が急増しています。都市封鎖された20年2Qには、前年比+255%で加速していますね。都市封鎖が緩和された後は、ショールームの売上高が増えている点も評価できます。

コロナ禍では、家具大手のウェイフェア(W)も急速にオンラインの売上を増やしています。しかし、家具業界は他と比較して、まだまだオンライン化は進んでいません。逆に言うと、まだまだ伸び代が大きい市場だと言えます。

では、家具のECシェアはどれくらいあるのでしょうか?

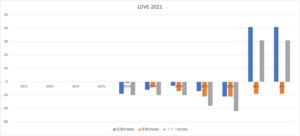

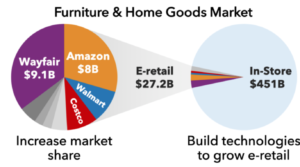

注目3:家具や家庭製品のECシェアは5.6%しかない?

家具や家庭製品の実店舗とEコマースの販売シェアです。

家具や家庭製品でも、Eコマース経由の売上高は増えています。しかしながら、Eコマースの売上高は272億ドルと、実店舗の5.6%の規模しかありません。19年時点では、ECのトップ企業はウェイフェアで91億ドルです。

他の競合企業にはアマゾン、ウォルマート、コストコがあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ラブサック(LOVE)の四半期決算は?

- 18年に上場した、オルタナティブ家具を販売する米国企業

- モジュール式長椅子が人気で、売上高の86%を占める

- コロナ禍ではオンライン販売が加速、前年比+255%

- 売上高は右肩上がりで上昇、過去5年で4.3倍に拡大した

- 20年の営業利益率は−6.8%だが、21年は4.6%

- コロナ後も売上は好調で、PERは88倍まで買われている

個人的には、ラブサックは投資したい銘柄のひとつです。

なぜならば、在宅で好調だった独自の長椅子は、経済再開後も好調で売れているからです。また、米国住宅は21年後半も引き続き好調で、同社の高い売上成長率を支えています。21年3Qはショールームが前年比+67.8%、ECが+38.2%で再開後の恩恵も受けています。

米国住宅市況の好調は、22年以降も続きそうです。

また、同社CEOはクリスマス商戦向けにも在庫は十分だと述べています。21年12月時点の予想PERは45倍と高いが、今後も同社はオンとオフラインの両方で成長を続けそうです。株価が大きく下がるならば投資したい銘柄のひとつですね。

業界最大手の家具販売ウェイフェアもコロナ禍で好調です。ECサイトによる売上高は好調で、株価は20年3月から12倍に高騰しています。ラブサックと同様に20年に業績が大きく上向き、黒字化に成功しています。

コメントを残す