ドリブンは21年1月に上場した銘柄だが、売上高は2桁成長で拡大しています。また、19年時点ですでに黒字化に成功し、21年の営業利益率は15%と高いです。世界経済が回復する22年も、高い売上高成長を維持できるのでしょうか?

- 「21年1月に上場、売上高は2桁の高い成長率である…」

- 「成長が期待される分野だが、予想PERは49倍と割高なのか…」

- 「寡占化してない業界で、フランチャイズ化を目指している…」

ドリブン(DRVN)は、自動車修理のフランチャイズを提供する米国企業です。既存の自動車修理屋に参加してもらい、事業規模を拡大する戦略です。米国の自動車修理は3千億ドルと巨大だが、業界をリードする寡占企業はありません。

個人的には、ドリブンは投資したい銘柄ではありません。

なぜならば、21年1月に上場と新しく、投資判断に必要なデータが不十分だからです。また、22年5月時点で予想PERは29倍で、少し割高水準にあります。20年のEPSは0.05ドルと小さく、利益を稼げる企業か注目したいです。

ただ、長期的には成長が期待できる分野だと思っています。

なぜならば、米国のアフターサービス市場は3千億ドルと大きいが、寡占企業が存在してないらです。ドリブンは現時点で最大手だが、市場シェアは1%に止まります。そのため、ドリブンが優良企業であるならば、順調にシェアを拡大できますね。

投資したい銘柄ではないが、今後のシェア拡大に注視したいですね。

- ドリブンの4半期決算(23年7-9月)は?

- ドリブンの過去10年間の売上高や営業利益は?

- 経済が本格的に再開すれば、成長率は加速するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドリブン・ブロンズ(DRVN)の四半期決算は?

ドリブン(DRVN)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:5.62億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:0.29億ドル(−13%)

- 1株当たり利益:0.25ドル(−10%)

23年2Q決算(23年6月30日)

- 売上高:6.07億ドル(前年比+19%)

- 営業利益:—億ドル(—%)

- 純利益:0.37億ドル(+166%)

- 1株当たり利益:0.29ドル(−17%)

23年3Q決算(23年9月30日)

- 売上高:5.81億ドル(前年比+12%)

- Franchise royalties and fee:0.47億ドル(+4%)

- Company-operated store sales:3.89億ドル(+11%)

- independently-operated store sales:0.43億ドル(+7%)

- Advertising contributions:0.27億ドル(+22%)

- Supply and other revenue:0.73億ドル(+9%)

- 営業利益:−9.06億ドル(前年度0.95億ドル)

- 純利益:−7.99億ドル(前年度0.38億ドル)

- 1株当たり利益:−4.83ドル(前年度0.23ドル)

3Qの売上高は前年比+12%で5.81億ドル、営業利益は−9.06億ドルでした。23年1Qや2Qに続き、3Qの売上も減速しています。営業損失額は売上の1.55倍に拡大しています。

3Qは減損処理で8.5億ドルを計上しています。

23年通期の売上予想は、23億ドルとしています。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドリブン・ブロンズ(DRVN)の損益計算書は?

ドリブンは21年1月に29ドルで上場しました。上場後すぐに最高値34ドルを付けるも、23年11月は11ドル前後で推移しています。

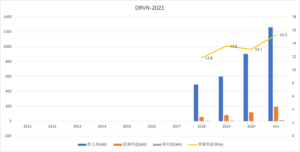

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増えていますね。また、15年に設立した新しい会社だが、19年時点ではすでに黒字化しています。21年の営業利益率も15%と高く、サービス業としては悪くない数値ですね。

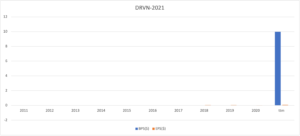

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは0.04ドルと利益は少ないですね。21年以降に、BPSとEPSを増やせるか注目したいです。

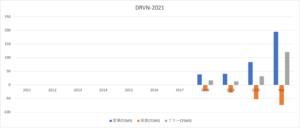

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、4年連続黒字を維持しています。既存の自動車修理工場をフランチャイズ化するビジネスは、設備投資が少ない利点があります。フランチャイズ規模を拡大すれば、フリーCFを積み上げられますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ドリブン・ブロンズ(DRVN)の注目ポイントは?

ドリブンに投資する上で注目すべきポイントを紹介します。ドリブンは、修理、メンテナンスサービス、塗装、洗車、部品の取り寄せなど、自動車アフターサービスをフランチャイズ化するビジネスです。

注目1:業界最大手でも市場シェアは1%しかない?

ドリブンの特徴をまとめると次の通りです。

- DRVNが最大手だが、市場シェアは3千億ドルの1%だけ

- 15カ国、4100の拠点、50万車を取り扱う

- 83%のフランチャイズ化に成功する

- ペイント、メンテナンス、ホイール交換、洗車など全て行う

- 一般顧客と商用顧客は、50%の割合で展開

- 売上高の年平均成長は37%、12年連続で拡大してる

- EBITDAの年平均成長率は22%と高い

ドリブンは、自動車修理工場のフランチャイズ化する会社です。

フランチャイズビジネスとは、お店の看板、確立されたサービスや商品を使う権利をもらい、その対価をフランチャイズ本部に支払う仕組みです。ドリブンは既存の自動車修理工場をフランチャイズ化することで、規模を拡大しています。

自動車のアフターサービス市場は規模が大きく、3千億ドルにも及びます。しかしながら、業界で寡占化が進んでおらず、最大手であるドリブンでさえ1%に止まります。

そのため、成長余力が大きいビジネスモデルだと言えます。

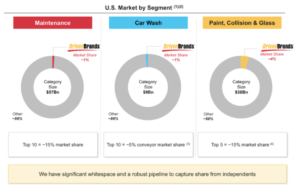

注目2:自動車修理は80%以上が寡占化されてない?

部門別マーケットの規模と、ドリブンが占めるシェアです。

ドリブンはメンテナンス、洗車、ペイントを行う修理工場をフランチャイズ化しています。しかしながら、業界の80%は寡占化されず洗練されてません。メンテナンス部門は上位10社で15%以下、洗車部門は10社で5%以下、ペイント部門は5社で15%以下です。

これらは、ドリブンにとって拡大の余地があると言えます。

環境規制でEV社が増える中でも、自動車工場の市場規模は順調に拡大しています。

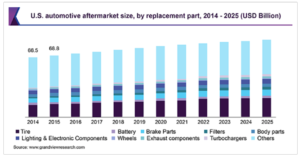

注目3:アフターマーケットは25年に862億ドル?

米国の自動車アフターマーケットの市場規模推移と予測です。

自動車アフターマーケットは、18年に753億ドルの市場規模です。年率1.8%で拡大し、25年には862億ドルになると予想します。また、アフターマーケットはタイヤ、バッテリー、ブレーキ、電子部品など多岐に渡りますね。

これらは寡占化されてないため、ドリブンにとって改善余地は大きいと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドリブン・ブロンズ(DRVN)の四半期決算は?

- 21年1月に上場した、自動車アフターサービスの米国企業

- 修理、洗車、ペイントなど、修理屋のフランチャイズ化を目指す

- 自動車修理市場は3千億ドルだが、寡占化してる企業がない

- ドリブンは業界最大手だが、市場規模は1%に止まる

- 営業利益率は13%、上場時点で黒字化に成功している

- 売上高の平均成長率は37%、EBITAでは22%と高い

- フランチャイズ化が進み、急速にシェアを拡大するかも

個人的には、現時点では投資したい銘柄ではありません。

なぜならば、21年1月に上場と新しく、投資判断に必要なデータが不十分だからです。また、21年4月時点で予想PERは49倍と高く、すでに割高な点も懸念材料です。20年のEPSは0.05ドルと小さく、今後の利益率にも注目したいですね。

ただし、長期的には成長が期待できる分野だと思っています。

なぜならば、米国のアフターサービス市場は3千億ドルと大きいが、寡占企業が存在してないらです。ドリブンは現時点で最大手だが、市場シェアは1%に止まります。そのため、ドリブンが優良企業であるならば、順調にシェアを拡大する事ができますね。

ドリブンに投資するならば、シェアが本格的に拡大してからでも遅くないです。

コロナによる供給不足により、中古車価格が高騰しています。カーバナは、ECサイトで中古車を販売しています。

コメントを残す