マイクロソフトは、世界にオフィスやクラウドを提供する米国企業ですね。26年1Qの売上成長率は前年比+16%、2Qは+16%と好調です。

- 「AI時代でも強く、売上は右肩上がりで拡大する…」

- 「クラウドが成長を牽引、営業利益率は47%まで上昇…」

- 「超優良銘柄だが、26年2月のPER24倍は割高なのか….」

個人的には、マイクロソフトは投資したい銘柄のひとつです。

なぜならば、Officeやクラウドなどビジネスツールに強みがあり、AI時代でも収益性が高い事業を保有しているからです。最先端のAIモデルを開発するOpenAIと提携するなど、AI時代でもまだまだ成長余力は高いです。また、グーグルと同様に自社推論専用チップ「Maia」を開発し、NVIDIAのGPUと自社内ワークロードで併用を目指します。

26年には、「Maia 200」の本格的なスケールアップを目指します。

ただ、26年度はグーグルやアマゾン、メタと比較して設備投資は少し抑え気味です。

24年度の設備投資額は447億ドル(前年比+58%)、25年は645億ドル(+45%)、26年は市場コンセンサスで977億ドル(+50%)を見込みます。対して、AI競争で競合グーグルの26年度の設備投資額は、1800億ドル(前年比+100%)です。

26年3Qの売上予想は、812億ドル(前年比+16%)と強いです。

26年2月時点の予想PER24倍はまだまだ割安です。

- MSFTの直近の4半期決算(26年9-12月)は?

- MSFTの過去10年間の売上高や営業利益は?

- 好調なクラウド事業は、26年も高い成長率を維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マイクロソフト(MSFT)の四半期決算は?

マイクロソフト(MSFT)の四半期の決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:764.41億ドル(前年比+18%)

- Productivity and Business Processes:331億ドル(+16%)

- Intelligent Cloud:299億ドル(+26%)

- Azure:+39%

- More Personal Computing:135億ドル(+9%)

- 営業利益:343.23億ドル(+22%)

- 純利益:272.33億ドル(+23%)

- EPS:3.65ドル(+23%)

26年1Q決算(25年9月30日)

- 売上高:776.73億ドル(前年比+16%)

- Productivity and Business Processes:330億ドル(+17%)

- Intelligent Cloud:329億ドル(+28%)

- Azure:+40%

- More Personal Computing:138億ドル(+4%)

- 営業利益:379.61億ドル(+24%)

- 純利益:277.47億ドル(+12%)

- EPS:3.72ドル(+12%)

26年2Q決算(25年12月30日)

- 売上高:812.73億ドル(前年比+16%)◯

- Productivity and Business Processes:341億ドル(+16%)

- Intelligent Cloud:329億ドル(+29%)

- Azure:+39%

- More Personal Computing:143億ドル(+3%)

- 営業利益:382.75億ドル(+20%)

- 純利益:384.58億ドル(+59%)

- EPS:5.16ドル(+59%)○

2Qの売上高は前年比+16%で812.73億ドル、営業利益は+20%で382.75億ドルでした。25年4Qや26年1Qに続き、2Qの売上と利益も好調でしたね。営業利益率は47%で、引き続き過去最高水準です。

Commercial RPO(受注残)は、6250億ドル(前年比+110%)としています。これは、OpenAIの2500億ドルの契約も含みます。

26年3Qの売上予想は、812億ドル(前年比+16%)と強いです。

24年度の設備投資額は447億ドル(前年比+58%)、25年は645億ドル(+45%)、26年は市場コンセンサスで977億ドル(+50%)を見込みます。

「AI普及はまだ始まったばかりですが、マイクロソフトは既に、当社の主要フランチャイズの一部よりも規模の大きいAI事業を構築しています」と、マイクロソフト会長兼CEOのサティア・ナデラ氏は述べています。「お客様とパートナーの皆様に新たな価値を提供するため、AIスタック全体にわたって最先端技術の追求に取り組んでいます。」

「マイクロソフトのクラウド収益は、当四半期で500億ドルを超え、当社のサービスポートフォリオへの強い需要を反映しています」と、マイクロソフトのエグゼクティブバイスプレジデント兼最高財務責任者(CFO)のエイミー・フッド氏は述べています。「売上高、営業利益、1株当たり利益のすべてにおいて期待を上回りました。」

26年3Q決算(26年3月…)

26年3Q決算は、4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

マイクロソフト(MSFT)の損益計算書は?

マイクロソフトは1986年に0.1ドルで上場しています。常に最高値を更新し続ける銘柄で、23年10月は343ドル、26年2月は396ドルで推移しています。

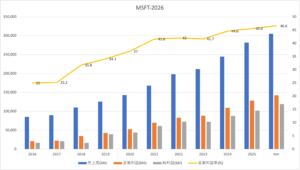

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も順調に増加していますね。

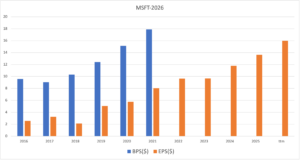

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

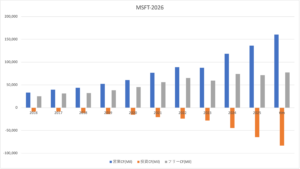

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、順調に増加しています。

では、私たち投資家はどのような点に注目すれば良いでしょうか?

マイクロソフト(MSFT)の注目ポイントは?

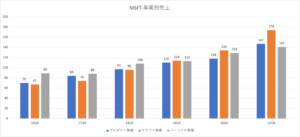

マイクロソフト(MSFT)の注目すべきポイントを紹介します。マイクロソフトの成長を牽引しているのは、Azureを含むインテリジェンスクラウド部門です。利益率が高いビジネスで売上比率は36%、過去5年で2.25倍に急上昇しています。

注目1:クラウド事業は5年で2.5倍に拡大?

過去5年間の4Qの事業別売上高の推移です。

マイクロソフトの成長を牽引してるのは、Azureなどのクラウド事業です。21年4Qの売上高は174億ドルで、過去5年で2.5倍にも拡大しています。売上比率の37%で、19年4Qに他事業を抜いて1位です。

次いで、OfficeソフトやLinkedinのビジネス製品が売上比率31%です。Surface PC、bing検索、Xboxを含む、モアパーソナルコンピューティング部門が30%です。

クラウド事業は利益率が高く、営業利益の上昇に貢献しています。では、主力事業であるAzureの成長率はどうでしょうか?

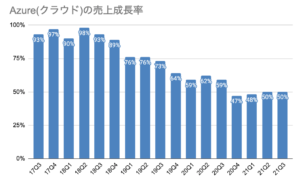

注目2:22年2QのAzure成長率は46%に減速?

クラウド事業のAzure部門の成長率推移です。

アマゾンのAWSと比較して、Azureの成長率は+51%と高いです。ただし、事業が拡大したことで17年と比べると低下していますね。短期的には、コロナ禍で大手企業の投資が抑制され、20年4Qは47%まで減速しています。

その後は再び50%に回復するも、21年2Qは+47に減速しています。では、クラウド全体のマイクロソフトの立ち位置はどうでしょうか?

注目3:SaaS市場でマイクロソフトは世界1位?

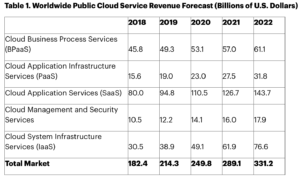

クラウド全体を細分化した市場シェアです。

クラウド市場は大きく分けて、IaaS(インフラ)、PaaS(プラットフォーム)、SaaS(サービスやアプリ)に分かれます。最も大きな市場はSaaSで1105億ドル、次いでIaaSが491億ドル、PaaSが230億ドルと続きます。

各領域ごとに、上位企業が異なる点に注意が必要ですね。

マイクロソフトが強い領域は、IaaS & PaaSで世界2位、SaaSで世界1位、Private & Hybrid Cloudで世界2位です。マイクロソフトがアマゾンを追い越したのは、IaaS & PaaSとSaaSを含んだトータルのクラウド市場を指します。

IaaS市場では、21年もアマゾンが圧倒的に優勢です。

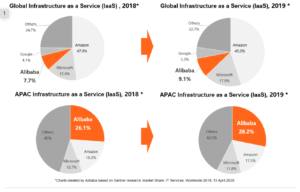

注目4:IaaS市場でアマゾンは世界1位で45%?

参考:Alibaba Named by Gartner as Third Biggest Global Provider

IaaSだけの世界とアジア太平洋地域の市場シェアです。

19年時点のIaaSの世界シェアは、アマゾンが45%と他を圧倒しています。マイクロソフト、アリババ、グーグルが追いかける形ですね。最も伸び率が高いのはアリババで、トップのアマゾンやその他からシェアを奪う形で急成長しています。

参考:アマゾンの四半期決算|コロナ後に訪れる「ピークデジタル」とは?

アジア太平洋地域では、アリババが28.2%と他を圧倒しています。アジア太平洋の市場規模は北米の10分の1程度で、これから高い成長率が期待できます。そのため、3年後にはマイクロソフトの世界シェアを抜く可能性も否定できません。

参考:アリババ の四半期決算|21年1Qの営業利益率は5%に大幅減速

では、IaaSとPaaSを含めた市場はどうでしょうか?

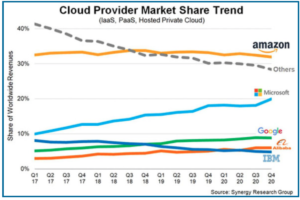

注目5:IaaS & PaaSでマイクロソフトは世界2位?

IaaSとPaaS、プライベートクラウドの市場シェア推移です。

PaaSを含めた市場でも、アマゾンが33%と世界1位です。ただし、IaaS市場単体と比較すると、市場を独占できてない事がわかります。2位はマイクロソフトで、過去3年で市場シェアを2倍に増やしていますね。

アマゾンはIaaSには強いが、PaaSやSaaSではマイクロソフトに押されています。また、IaaS市場と同様に上位4社が、その他からシェアを奪う形で急成長しています。IBMを含むその他の企業が、上位4社の牙城を崩すのは不可能だと言えますね。

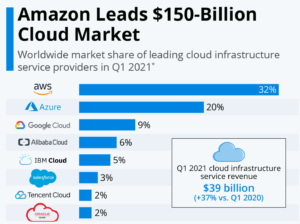

21年Q1の最新のIaaSとPaaSの市場シェアです。

では、SaaS市場はどうでしょうか?

注目6:SaaS市場は世界1位で17%のシェア?

クラウドサービスやアプリを提供するSaaSの上位5社です。

SaaS市場はマイクロソフトがトップで17%、成長率も高く+34%ですね。次いで、セールスフォースが12%、アドビが10%、SAPやオラクルが続きますね。

SaaS市場は、PaaSやIaaSとは全く異なる結果になります。

アマゾンやグーグル、アリババはインフラを提供するだけです。対するマイクロソフトは、Word・Excelなどのオフィス製品、CRM(顧客管理)などのアプリやサービスも提供してます。SaaS企業が乱立する中で、市場シェア17%は圧倒的ですね。

セールスフォースも伸びているが、利益率は低いです。

参考:セールスフォースの四半期決算|2桁成長を続けるも危険な理由は?

では、クラウド市場は将来的にどれくらい伸びるでしょうか?

注目7:クラウド全体で22年に3310億ドルに拡大?

米国調査会社ガートナーによる、クラウド市場の予測です。

22年にはクラウド市場は、年率16%で拡大し3310億ドルになると言います。IaaS市場は年率15.8%で766億ドル、PaaS市場は年率19.5%で318億ドル、SaaS市場は年率15.8%で1437億ドル規模です。

全市場で高いシェアを持つマイクロソフトは、必然的に成長が続きます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マイクロソフト(MSFT)の四半期決算は?

- クラウド部門の売上高は、4年で2倍に急拡大した

- 世界のクラウド市場は、年率300億ドルで急成長している

- クラウド市場は、大手米国4社が7割を占めている

- クラウドサービス は、電力会社などの社会インフラと同じ

- 主力3事業は、コロナの影響をほぼ受けていない

個人的には、マイクロソフトは長期で投資したい銘柄のひとつです。

なぜならば、クラウド事業が好調で、売上と利益率はさらに加速してるからです。売上高は過去5年で2倍に増え、営業利益率も25%から41%に上昇しています。利益率が高いクラウド事業が、売上と営業利益を大きく押し上げています。

経済が再開する21年以降も、クラウド市場は高い成長率を維持します。

マイクロソフトはIaaS(インフラ)で世界2位、IaaS & PaaS (プラットフォーム)で世界2位、SaaS(サービスやアプリ)で世界1位のクラウド事業です。全ての市場で高いシェアを持つ同社は、必然的に高い成長率が続きます。

ただ、ゲーム会社の買収については少し悲観的に見ています。

なぜならば、ゲーム業界は中国企業が強く、今後最も競争が激化する分野だからです。ビジネスでは圧倒的なブランド力を持つが、ゲーム業界ではそうではないですね。フェイスブックも積極的にメタバースに参入しているが、世界で24億ユーザーを抱える同社とは異なります。

ゲーム業界でどのような立ち位置になるのか注目したいですね。22年2月時点の予想PER32倍は引き続き割安だと思います。

クラウド事業が最大となったことで、当面の競合はアマゾンです。アマゾンからどれだけシェアを奪えるかに注視したいですね。

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント画面」にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。