セールスフォース(CRM)は、クラウドアプリやプラットフォームを営業会社に提供する米国企業です。マーケティング&セールス用のアプリやツールを月額で提供するSaaS企業の先駆者です。26年2Qの売上成長率は前年比+9.7%、3Qは+8.6%に減速しています。

- 「世界シェア1位のCRM企業、2桁成長を続けている…」

- 「売上は2桁成長を続け、株価は過去10年で8倍に上昇している…」

- 「世界中で利用者は増え続け、コロナ禍でも順調に拡大している…」

個人的には、セールスフォースは保有したい銘柄ではありません。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

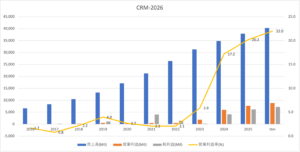

ただし、26年2月時点では、AI技術をサービスに組み込むことで同社の業績は好調が続いています。AI技術を積極的に活用することで、22年に2.1%だった営業利益率は、26年には22%まで急上昇しています。

セールスフォースは、AIを活用したいSaaS系企業に先行事例になっています。

同社は、23年に全従業員10%(8千人)の大規模な削減を行いました。その後は、24年後半に自律的に業務をこなすプラットフォーム「agentforce」を展開しています。これは、人間が指示を出さなくても、AIが自ら顧客対応や受注処理を行う自律型AIです。これにより、従来のユーザー課金型から、AIエージェントが実行したタスク量に応じた課金体系への移行を進めています。さらには、NVIDIAと戦略的に提携することで、推論コストの効率化にも成功しています。

同社は、AIによる収益化の移行期にあります。

AgentforceとData 360の年間経常収益(ARR)は、14億ドル(前年比+114%)と順調に規模を拡大しています。26年3QのAgentforceのARRは5億ドル(+330%)、実稼働アカウント数は前Q比で+70%、受注額の50%は、既存顧客の拡大からきています。

残存履行義務595億ドル(+12%)です。

26年4Qの売上予想は、111.8億ドル(前年比+11.5%)としています。

26年通期の売上予想は、415億ドル(+9.5%)です。

26年2月時点の予想PERは18倍は割安ですね。

- CRM直近の4半期決算(25年9-12月)は?

- CRMの過去10年間の売上高や営業利益は?

- 2桁成長を続けているが、投資すべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

セールスフォース(CRM)の四半期決算は?

セールスフォースの四半期決算を紹介します。

26年1Q決算(25年3月30日)

- 売上高:98.29億ドル(前年比+7.6%)

- 営業利益:—億ドル(—%)

- 純利益:15.41億ドル(+1%)

- 一株利益:2.58ドル(+5%)

26年2Q決算(25年6月30日)

- 売上高:102.36億ドル(前年比+9.7%)

- 営業利益:—億ドル(—%)

- 純利益:18.87億ドル(+32%)

- 一株利益:2.91ドル(+13%)

26年3Q決算(25年9月30日)

- 売上高:102.59億ドル(前年比+8.6%)×

- Sales:22.97億ドル(+8%)

- Service:24.95億ドル(+9%)

- Platform:21.80億ドル(+19%)

- Marketing:13.61億ドル(+2%)

- Data:13.93億ドル(+6%)

- 米国:67.03億ドル(+7%)

- 欧州:24.70億ドル(+10%)

- アジア:10.86億ドル(+9%)

- 営業利益:21.88億ドル(+15%)

- 純利益:20.86億ドル(+36%)

- 一株利益:2.19ドル(+38%)◯

26年3Qの決算は前年比+8.6%で102.59億ドル、営業利益は21.88億ドルでした。26年1Qと2Qに続き、3Qの売上と利益も好調ですね。営業利益率は21.3%と過去最高に高い水準です。

残存履行義務595億ドル(+12%)です。

26年4Qの売上予想は、111.8億ドル(前年比+11.5%)としています。

26年通期の売上予想は、415億ドル(+9.5%)です。

• 残存履行義務は595億ドルで、前年同期比12%増

• 第3四半期のサブスクリプション&サポート収益は97億ドルで、前年同期比10%増、CCベースで9%増

• 第3四半期の収益は103億ドルで、前年同期比9%増、CCベースで8%増

• 第3四半期のGAAP営業利益率は21.3%、非GAAP営業利益率は35.5%

• 第3四半期の営業キャッシュフローは23億ドルで、前年同期比17%増、フリーキャッシュフローは22億ドルで、前年同期比22%増

• 株主還元は42億ドルで、うち自社株買いは38億ドル、配当金は3億9,500万ドル

• 2026年度通期の売上高見通しを414億5,000万ドルに引き上げ415億5,000万ドル(前年比9~10%増、CCは約9%増、インフォマティカの貢献は約80ベーシスポイント)

• 2026年度通期のGAAP営業利益率ガイダンスを20.3%に更新し、非GAAP営業利益率ガイダンスは34.1%を維持

• 2026年度通期の営業キャッシュフロー成長ガイダンスを前年比約13~14%に引き上げSalesforceの会長兼CEOであるマーク・ベニオフは次のように述べています。「2026年度の売上高見通しを414億5,000万ドルから415億5,000万ドルに引き上げました。第3四半期のcRPO(顧客獲得単価)は前年比11%増の294億ドルと非常に好調で、将来の収益源として力強いパイプラインを示しています。AgentforceとData 360製品が当社のモメンタムを牽引し、ARRは14億ドル近くに達し、前年比114%増という驚異的な伸びを示しました。現在、Agentforceによる有料取引は9,500件を超え、3兆2,000億トークンが処理されており、Agentic Enterpriseの構築と真の成果の創出における当社のリーダーシップを改めて示しています。」

Salesforceの社長兼最高財務責任者(CFO)であるロビン・ワシントンは次のように述べています。「第3四半期のモメンタムと継続的なAgentforceの導入は、600億ドル以上の有機的売上高目標と、2030年度までに500億ドルという収益性の高い成長フレームワーク目標の達成に向けた当社の道筋をさらに強固なものにしています。」

Highlights:

• AgentforceとData 360の年間経常収益(ARR)は14億ドル近くに達し、前年比114%増となりました。

• AgentforceのARRは第3四半期に5億ドルを超え、前年比330%増となりました。

• Agentforceの実稼働アカウント数は前四半期比70%増加しました。

• AgentforceとData 360の第3四半期の受注額の50%は、既存顧客の拡大によるものです。

• Salesforceは、サービス開始以来、18,500件を超えるAgentforceの取引を成立させています。 9,500件以上の有料取引(前四半期比50%増)

• Agentforceは、LLMゲートウェイを通じて3.2兆トークン以上のトークンを処理しました。

• 第3四半期にData 360は32兆レコードを取り込み、前年同期比119%増となりました。これにはZero Copy経由の15兆レコード(前年同期比341%増)が含まれます。また、処理された非構造化データは前年同期比390%増加しました。

• Forbes誌のAI企業トップ50の約90%がSalesforce上で稼働しており、平均4つのクラウドを使用しています。

• Informaticaの買収が完了し、Informaticaの豊富なデータカタログ、統合、ガバナンス、品質とプライバシー、メタデータ管理、マスターデータ管理の各サービスがSalesforceプラットフォームに統合されました。

26年4Q決算(26年3月…)

26年4Qは、3月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

セールスフォース(CRM)の10年間の損益計算書は?

セールスフォースは04年に3.2ドルで上場しています。株価は順調に上昇し、20年3月以降にさらに大きく伸びていますね。23年9月は227ドル、26年2月は185ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は右肩上がりで増えています。

24年から大きく利益が上昇してるのが特徴的ですね。

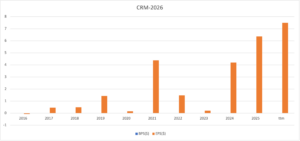

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

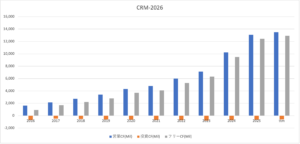

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのような点に注意すれば良いのでしょうか?

セールスフォース(CRM)の注目ポイントは?

セールスフォース(CRM)の注目すべきポイントを紹介します。

注目1:月額3千円〜3.6万円の営業ツールを販売?

セールスフォースドットコム社とは、クラウドアプリやプラットフォームを営業会社に提供しています。

代表的な製品は「Sales Cloud」で、顧客管理や案件管理、レポート作成など、営業の業務負担を軽減し効率的に成果を上げる営業支援ツールをクラウドで提供しています。料金は最安値で3千円、最高値で3.6万円の月額制で提供されています。

ライバル企業のHubSpotよりも、低価格で利用できますね。

参考:HubSpotの四半期決算|顧客獲得コストが高く黒字化できない

注目2:CRM市場で世界シェア1位で17.3%もある?

セールスフォース社は、CRMで業界1位のシェアです。

CRM(Customer Relationship Management)とは、顧客に関するさまざまな情報を管理することで、顧客をより深く理解し、営業、サービス、マーケティング、経営戦略に活かすビジネスの事です。セールスフォースが公表するCRM市場シェアでは、セールスフォース社の成長率はダントツで1位ですね。

CRMベンダーのライバル企業は、SAP、オラクル、Adobe、マイクロソフトがあります。

CRMベンダーは、ほぼ全ての競合企業が右肩上がりで売上を伸ばしています。なぜならば、CRM市場全体でも前年比17%で成長しているからです(参考:市場シェア変動? CRMの比較・選定方法)。ただし、各社が提供するツールに大きな違いはありません。

それは、市場シェア1位でも、営業利益率が3%以下と低い事からも分かります。

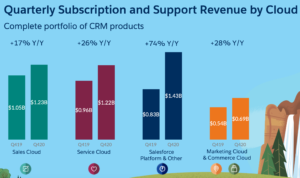

注目3:「Platform」部門が前年比で74%の成長率?

セールスフォースは、全ての事業が右肩上がりで成長しています。

その中でも最も伸びている事業は、「Salesforce Platform」で前年比で74%増ですね。 Platformは、営業、サービス、マーケティングなどのビジネスプロセスを、顧客毎にカスタマイズしてアプリを制作している事業です。「Sales Cloud」や「Sevice Cloud」を利用した顧客が、機能を拡張している可能性が高いですね。

コロナ環境下でも、セールスフォースは力強く成長している事が分かります。

注目4:ヨーロッパ地域は前年比で49%も伸びている?

セールスフォースは、北米以外の海外展開にも積極的です。

北米以上に成長率が高いのは、ヨーロッパ諸国で前年比で49%増でした。それから、日本やオーストラリアななどの太平洋地域でも徐々に売上を増やしています。日本に進出したのは2000年4月です。海外売上高を増やしている事からも、まだまだ伸び代があると言って良いですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:セールスフォース(CRM)の四半期決算は?

- 売上高は2桁成長で、業界シェア1位のCRM企業である

- 月額3千〜3.6万円の営業ツールを販売している

- コロナ環境下でも、全部門が力強く2桁成長した

- 営業利益率は低く、シェア1位でも0〜3%しかない

- 海外展開も好調で、欧州地域は前年比で49%も増えた

個人的には、セールスフォースは保有したい銘柄ではありません。

なぜならば、順調に売上は伸びているが、利益率は低く割高だと思うからです。15年に黒字化に成功してるが、営業利益率は4.2%と低く伸びていません。利益が小さいため、21年12月時点の予想PERは65倍と高いです。

ただ、中長期的にはまだまだ事業規模を拡大しています。

営業CFは黒字で順調に利益を増やしています。DXに対する将来性は高く、同社のCEOは26年度には500億ドルの収益を達成する予定だと述べています。22年以降はどれだけ利益率を改善できるか注視したいですね。

事業規模は小さいが、CRMビジネスではハブスポットが急成長しています。

コメントを残す