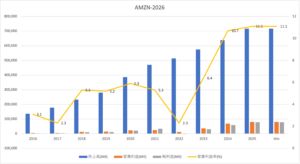

アマゾン(AMZN)は、世界最大のEコマースとクラウドの米国企業です。Eコマースのシェアは米国1位で38%、AWSも世界1位でIaaS市場で45%のシェアを持ちます。25年3Qの売上成長率は前年比+13%、4Qも+13%と好調です。

- 「利益率はコロナ後に改善、営業利益率は11%まで上昇…」

- 「AI時代も強く、26年の予想PER24倍は割安…」

- 「26年設備投資額は、2000億ドルまで拡大…」

個人的には、アマゾンは投資したい銘柄のひとつです。

なぜならば、Eコマースと世界最大クラウドに強みがあり、AI時代でも収益性が高い事業を保有しているからです。最先端のAIモデルを開発するAnthropicと提携するなど、AI時代でもまだまだ成長余力は高いです。また、グーグルと同様に学習用チップ「Trainium3」、推論用「Inferentia3」、汎用CPU「Graviton」を開発し、NVIDIAのGPUと自社内ワークロードで併用を目指します。

26年には、 Inferentia3の開発が中止され、学習も推論も「Trainium3」に統合されます。

アマゾンは、「Trainium4」を27年に導入する予定で、前世代と比較してFP4 コンピューティング性能は6倍、メモリ帯域幅は4倍、高メモリ帯域幅は2倍の性能を備えるとしています。

ただし、最先端AIモデルを研究開発してるAnthropicはNvidia製GPUを求めています。

25年11月に、AnthropicはNVIDIAとマイクロソフト(MSFT)と300億ドル規模の戦略的提携を発表しています。これにより、Blackwellを搭載した1GW級の計算リソース確保が契約に含まれています。これは明らかに、最先端AIモデルではNVIDIAチップの需要が高いことを示しています。

アマゾンは、26年度の設備投資額を2000億ドル(前年比+55%)としています。

26年1Qの売上予想は、1760億ドル(前年比+13%)と横ばいです。

26年2月時点の予想PER24倍は、まだまだ割安水準にあります。

- アマゾン直近の4半期決算(25年9-12月)は?

- アマゾンの過去10年間の売上高や営業利益は?

- 営業利益率は10%まで上昇、PER24倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アマゾン(AMZN)の四半期決算は?

アマゾン(AMZN)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

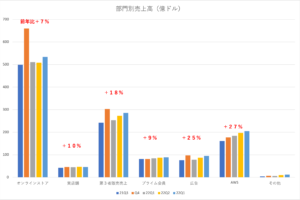

- 売上高:1677.02億ドル(前年比+13%)

- オンラインストア:614.85億ドル(+11%)

- 実店舗:55.95億ドル(+7%)

- 第三者販売売上:403.48億ドル(+11%)

- 広告:156.94億ドル(+23%)

- サブスク:122.08億ドル(+12%)

- AWS:308.73億ドル(+17%)

- その他:14.99億ドル(+19%)

- 営業利益:191.71億ドル(+30%)

- 純利益:181.64億ドル(+34%)

- 希薄化EPS:1.68ドル(+33%)

25年3Q決算(25年9月30日)

- 売上高:1801.69億ドル(前年比+13%)

- オンラインストア:674.07億ドル(+10%)

- 実店舗:55.78億ドル(+7%)

- 第三者販売売上:424.86億ドル(+12%)

- 広告:177.03億ドル(+24%)

- サブスク:125.74億ドル(+11%)

- AWS:330.06億ドル(+20%)

- その他:14.15億ドル(+8%)

- 営業利益:174.22億ドル(+0%)

- 純利益:211.87億ドル(+39%)

- 希薄化EPS:1.95ドル(+36%)

25年4Q決算(25年12月30日)

- 売上高:2133.86億ドル(前年比+13%)◯

- オンラインストア:829.88億ドル(+10%)

- 実店舗:58.55億ドル(+5%)

- 第三者販売売上:528.16億ドル(+11%)

- 広告:213.17億ドル(+23%)

- サブスク:131.22億ドル(+14%)

- AWS:355.79億ドル(+24%)

- その他:17.09億ドル(+7%)

- 営業利益:249.77億ドル(+13%)

- 純利益:211.92億ドル(+5.9%)

- 希薄化EPS:1.95ドル(+4.8%)×

4Qの売上高は前年比+13%で2133.86億ドル、営業利益は+13%で249.77億ドルでした。25年2Qや3Qに続き、4Qの売上と利益も好調ですね。営業利益率は11.7%で過去最高に高い水準です。

24年度の設備投資額は776億ドル、25年は1283億ドル(前年比+65%)、26年は2000億ドル(+55%)に達するといいます。

26年1Qの売上予想は、1760億ドル(前年比+13%)と横ばいです。

「AWSは24%成長(過去13四半期で最大の成長)、広告は22%成長、北米および海外でのストア事業は好調に成長、半導体事業は前年比3桁の成長を遂げています。この成長は、私たちが急速なスピードでイノベーションを続け、お客様の課題を特定し、解決してきた結果です」と、Amazonの社長兼CEOであるアンディ・ジャシー氏は述べています。「既存の製品や、AI、半導体、ロボティクス、低軌道衛星といった画期的なビジネスチャンスへの強い需要を背景に、2026年にはAmazon全体で約2,000億ドルの設備投資を計画しており、長期的に高い投下資本利益率を見込んでいます。」

Some other highlights since the company’s last earnings announcement include that Amazon:

前回の決算発表以降のAmazonのハイライトは以下の通りです。

• OpenAI、Visa、NBA、BlackRock、Perplexity、Lyft、ユナイテッド航空、DoorDash、Salesforce、アメリカ空軍、Adobe、Thomson Reuters、AT&T、S&P Global、カナダ国立銀行、ロンドン証券取引所グループ、Choice Hotels、Accenture、Indeed、HSBC、CrowdStrikeなど、多数の企業とAWSに関する新たな契約を発表しました。• AWSカスタムチップで引き続き大きな勢いを増しています。

• TrainiumとGravitonの年間売上高は合計で100億ドルを超え、前年比で3桁の成長率を達成しました。

• Trainium2は140万チップが実装され、既にサブスクリプション契約が満了しており、10万社以上の企業が利用するサービスであるBedrockの推論の大部分を担っています。

• Trainium2 は、50 万個以上の Trainium2 チップを搭載した世界最大の運用 AI コンピューティングクラスター Project Rainier を支えています。Anthropic は、このチップを使用して業界をリードする AI モデル Claude のトレーニングを行っています。

• Trainium3 は現在、本番環境ワークロードに導入されており、需要は堅調です。Trainium3 のチップ供給は 2026 年半ばまでにほぼ全量に達する見込みです。

• Trainium4 は 2027 年に導入開始予定で、Trainium3 と比較して FP4 コンピューティング性能は 6 倍、メモリ帯域幅は 4 倍、高メモリ帯域幅は 2 倍の性能を備えています。

• 幅広いクラウドワークロードに対応する、AWS で最も強力で高度な CPU である Graviton5 を発表しました。AWS のお客様上位 1,000 社の 90% 以上が使用している Graviton は、主要な x86 プロセッサーと比較して最大 40% 優れたコストパフォーマンスを実現し、アプリケーションの高速化、コスト削減、そしてサステナビリティ目標の達成を実現します。

• Amazon Bedrock に、Amazon Nova に加え、Anthropic、Google、OpenAI、NVIDIA、Qwen、Mistral AI、Stability AI、Cohere、MiniMax AI、Moonshot AI など、20 種類以上のフルマネージドモデルを追加しました。これにより、お客様はコードを書き直すことなくモデルをテストしたり切り替えたりしながら、コーディング、推論、エージェントワークフローにおける画期的な機能を活用できます。

• Nova モデルファミリーを拡充し、コストとレイテンシーを抑えた最先端のインテリジェンスを実現する Nova 2 Lite と Nova 2 Pro、多言語対応の会話型 AI を実現する Nova 2 Sonic を追加しました。

• Nova Forge を導入しました。これは、組織がプロセスの早い段階で独自のデータを使用してモデルを事前トレーニングすることで、最適化された Nova のバリアントを構築できるようにする、初めてのサービスです。

• UI ベースのワークフロー向けに信頼性の高い AI エージェントを構築および管理するための Nova Act を導入しました。

• Amazon Bedrock AgentCore に、以下の新機能を導入しました。開発者や企業が安全でスケーラブルなエージェントを構築するための、AWS の先駆的なインフラストラクチャ構成要素セットです。

• AgentCore ポリシーは、エージェントコード外で実行される不正なエージェントアクションをブロックし、エージェントアクションを数ミリ秒単位でポリシーに照らしてチェックします。

• AgentCore 評価は、カスタマーサービスエージェントの満足度スコアが急激に低下した場合に即座にアラートをトリガーし、迅速な対応を可能にします。

• AgentCore メモリは、エージェントが経験から学習し、意思決定を改善することで、処理時間を短縮し、詳細なカスタム指示の必要性を軽減します。

26年1Q決算(26年3月…)

26年1Q決算は、26年5月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アマゾン(AMZN)の10年間の損益計算書は?

アマゾンは1997年に2.3ドルで上場しています。常に最高値を更新し続ける銘柄で、23年11月は125ドル、26年2月は204ドルで推移しています。

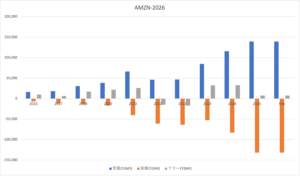

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も営業利益も順調に拡大しています。

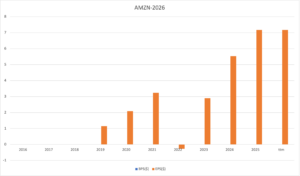

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのような点に注目すれば良いでしょうか?

アマゾン(AMZN)の注目ポイントは?

アマゾン(AMZN)の注目すべきポイントを紹介します。

注目1:EC事業は前年比+44%から−3%に減速?

21年3Qまでの四半期毎の事業別売上高の推移です。

パンデミック以降、アマゾンの売上高は加速度的に増えていました。しかし、経済再開に伴い、EC事業は2Qから大きく減速しています。オンラインストアは1Qは+44%から、2Qは+16%、4Qは+1%、22年1Qは−3%と低迷してますね。

4Qの第三者販売は、前年比+7%(Q4は+12%)ですね。

対照的に好調な部門は、AWSの+37%、実店舗の+17%、プライム会員の+11%、広告の+23%です。プライム会員は14.99ドルに値上げしています。経済再開が進む米国は、21年2Qを転換点にオフラインへ移行しています。

では、地域別とAWSの売上高の推移はどうでしょうか?

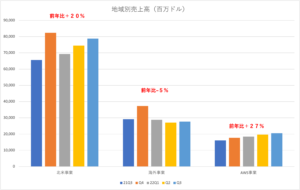

注目2:売上比59%の北米事業は+7%に減速?

20年と21年の地域別とAWSの売上高推移です。

売上比率の59%を占める北米事業は大きく減速しています。1Qは前年比+39%、2Qは+10%、4Qは+9%、22年1Qは+7%です。海外事業も1Qの+60%、2Qの+35%、4Qは−1%、22年1Qは−7%ですね。海外事業は競合のローカル企業にシェアを奪われてる可能性もあります。

好調なのは比率13%のAWS事業で、前年比+37%で拡大していますね。オフラインに移行してるのは、英国、独国、日本などの先進国も同様です。

売上比率13%しかないAWS事業が、全事業の営業利益を稼いでいます。21年の経済再開を経て、再びAWSに依存しています。

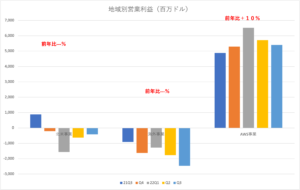

注目3:AWS事業が営業利益で唯一の黒字?

21年4Qまでの地域別とAWSの営業利益の推移です。

21年1Qの北米事業の営業利益は、−15.68億ドルの赤字に転落しています。海外事業は3Qから赤字で、−12.81億ドルですね。AWS事業は好調で65.18億ドルの黒字、前年比+56%で加速しています。経済再開を通じて、再びAWSに依存していますね。

では、クラウド事業は今後はどのように推移していくのでしょうか?

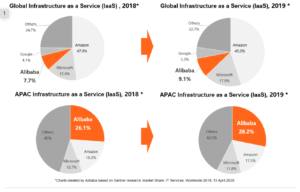

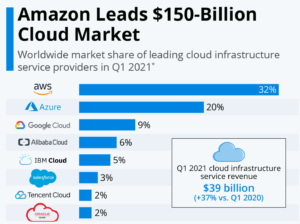

注目4:IaaS市場でアマゾンは世界1位で45%?

参考:Alibaba Named by Gartner as Third Biggest Global Provider

IaaSだけの世界とアジア太平洋地域の市場シェアです。

19年時点のIaaSの世界シェアは、アマゾンが45%と他を圧倒しています。マイクロソフト、アリババ、グーグルが追いかける形ですね。ただし、最も伸び率が高いのはアリババで、急成長してる点は注意が必要ですね。

また、アジア太平洋地域では、アリババが28.2%と他を圧倒しています。アジア太平洋の市場規模は北米の10分の1程度で、これから高い成長率が期待できます。そのため、3年後にはマイクロソフトの世界シェアを抜く可能性もあります。

参考:アリババ の四半期決算|21年1Qの営業利益率は5%に大幅減速

では、IaaSとPaaSを含めた市場はどうでしょうか?

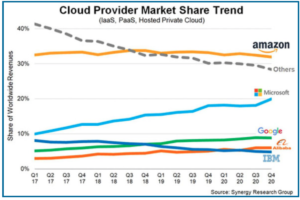

注目5:IaaS & PaaSも世界1位で33%のシェア?

IaaSとPaaS、プライベートクラウドの市場シェア推移です。

PaaSを含めた市場でも、アマゾンが33%と世界1位です。ただし、IaaS市場単体と比較すると、市場を独占できてない事がわかります。2位はマイクロソフトで、過去3年で市場シェアを2倍に増やしていますね。

アマゾンはIaaSには強いが、PaaSやSaaSではマイクロソフトに押されています。また、IaaS市場と同様に上位4社が、その他からシェアを奪う形で急成長しています。IBMを含むその他の企業が、上位4社の牙城を崩すのは不可能だと言えますね。

21年Q1の最新のIaaSとPaaSの市場シェアです。

クラウド全体で見れば、マイクロソフトの方が優勢ですね。

参考:マイクロソフト(MSFT)四半期決算|21Q3もAzureは+50%で加速

では、クラウド全体ではどれくらい市場は拡大するでしょうか?

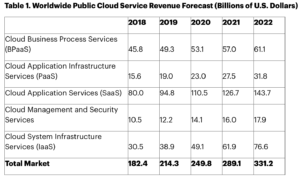

注目6:クラウド全体で22年に3310億ドルに拡大?

米国調査会社ガートナーによる、クラウド市場の予測です。

22年にはクラウド市場は、年率16%で拡大し3310億ドルになると言います。IaaS市場は年率15.8%で766億ドル、PaaS市場は年率19.5%で318億ドル、SaaS市場は年率15.8%で1437億ドル規模です。

全市場で高いシェアを持つマイクロソフトは、必然的に成長が続きます。

長期的にはアマゾンが成長するのは間違いありません。ただし、短期的にはコロナ終息後のピークデジタルを考慮する必要があります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アマゾンAMZNの四半期決算は?

- アマゾンの粗利益率は26%、業界最大手よりも高い

- クラウドAWSだけで、営業利益率の56%を占めている

- クラウド市場は、年率300億ドルで急成長している

- IaaS市場では、AWSのシェアが47.8%で独占状態にある

- アマゾンAWSの売上高は、10年間で10倍に成長している

- クラウドビジネスは、電力と同様に発電所モデルに移行してる

- バリュー投資家のバフェットも、2019年にアマゾン株を購入

個人的には、アマゾンは長期で保有したい銘柄です。

なぜならば、高い売上高成長率に加えて、近年は利益率も大きく改善してるからです。14年から好調のAWSに加え、利益率が高い第三者販売や広告収入が増えています。その結果、14年の営業利益率0.2%から、21年に6.6%まで上昇しています。

ただ、経済再開が進む21年後半は、EC事業が大きく減速しています。

コロナ禍で好調だったEC事業は2Qに+16%、3Qに+3%、4Qに+1%まで減速しています。さらには、北米事業は2.06億ドル、海外事業は16.27億ドルの赤字に転落しています。AWSの営業利益は前年比+48%で52.93億ドルです。

経済再開を通じて、再びAWSに依存していますね。

ただ、長期的にはアマゾンは買いだと思います。なぜならば、人件費や輸送費の高騰は、小売業全体の問題だからです。しかし、AWSで大きな利益を得ているアマゾンは、引き続き設備投資を加速させています。

しばらくは低迷が続くが、設備投資できる数少ない企業だと言えます。22年2月時点の予想PER46倍は、個人的には割安だと思います。

Eコマースで最大のライバルはショッピファイです。小売業者にECサイトを提供する同社は、前年比+110%と脅威の成長率で拡大しています。また、20年3Qに黒字化に成功し、営業利益率は13%とアマゾン以上に好調ですね。

[…] 参考:アマゾンAMZNの四半期決算|PERは131倍は割高なのか? […]

[…] 参考:アマゾンの四半期決算|7-9月期も前年比37%増でEPSは2.9倍 […]

r3lvz7