コロナによる原油や天然ガス価格の暴落を受けて、エネルギー株に投資する人が増えています。エネルギーは割安な銘柄も多く、資源価格が戻れば利益を得られるリスクが少ない投資です。

- 「世界各国の経済活動再開で、エネルギー株は必ず利益を得られる…」

- 「2040年のLNG需要は2倍、アジアや欧州で輸出量が拡大してる…」

- 「PERが17倍と割安で、安全にバリュー株投資ができるはず…」

エンブリッジは、1949年にカナダで設立されたエネルギー輸送会社です。カナダと米国を中心に輸送業を行い、北米で最長の原油と液体炭化水素の輸送システムを持ちます。主に、オンタリオ州、ケベック州、ニューヨーク州で配送サービスを提供しています。

個人的には、エンブリッジは長期で保有したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで増えている上に、利益率も切り上がっているからです。原油価格が暴落した15年以降も売上高は伸び続けていますね。また、15年に6.8%だった営業利益率は、21年には20%まで上昇しています。

また、フリーCFが18年に黒字化してる点も高く評価できます。

世界的な環境規制もあり、米国内での原油や天然ガス関連の投資は抑制されています。米国内で生産量が減少するならば、カナダのエネルギー企業はその恩恵を受けますね。

22年11月の予想PER16倍は割安です。

- ENBの4半期決算(22年7-9月)は?

- ENBの過去10年間の売上高や営業利益は?

- ENBは、流通業者の中でも最も有望株である?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エンブリッジ(ENB)の四半期決算は?

エンブリッジ(ENB)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:150.97億ドル(前年比+24%)◯

- Commodity sales:83.25億ドル(+29%)

- Gas distribution sales:20.98億ドル(+36%)

- Transportation:46.74億ドル(+12%)

- 営業利益:24.20億ドル(−3%)

- 純利益:19.27億ドル(+1%)

- 1株当たり利益:0.95ドル(+1%)✖️

22年2Q決算(22年6月30日)

- 売上高:132.15億Cドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:5.95億Cドル(−59%)

- 1株当たり利益:0.67ドル(—%)

22年3Q決算(22年9月30日)

- 売上高:115.70億Cドル(前年比+0.9%)✖️

- 営業利益(EBITDA):37.58億Cドル(+14%)

- 純利益:12.79億Cドル(+87%)

- 1株当たり利益:0.63Cドル(+85%)◯

3Qの売上高は前年比+0.9%で115.7億ドル、営業利益(EBITDA)は+14%で37.58億ドルでした。22年1Qや2Qと比較して、3Qの売上は減速していますね。営業利益率は32.4%と高いですね。

コロナ禍で打撃を受けたのは、エネルギーサービス事業(小売や流通業)ですね。経済再開が進む21年は急回復しています。米国は環境対策で投資を抑制しているため、カナダのエネルギー企業は恩恵を受ける可能性があります。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

エンブリッジ(ENB)の10年間の損益計算書は?

エンブリッジのは08年の原油価格高騰で22ドルを付けています。最高値は53ドルで、シェール革命ブームの15年でした。コロナ禍は30ドルに下落するも、22年11月は40ドル前後で推移しています。

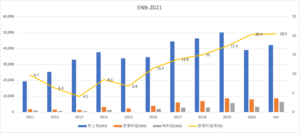

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算を見ると、20年に売上は減少するも一貫して右肩上がりです。また、利益率が上昇してる点も高く評価できますね。米国内は環境規制が厳しく、カナダのエネルギー企業は業績を伸ばす可能性が高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも、比較的には安定して伸びているといえます。

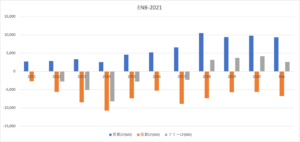

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、18年から黒字化に成功しています。資源高が続く22年以降は、現金を増やす可能性が高いですね。

では、私たち投資家はどのように投資判断すれば良いでしょうか?

エンブリッジ(ENB)の注目ポイントは?

エンブリッジに投資する上での注目ポイントを紹介します。原油や天然ガスの輸送業者であるエンブリッジは、資源の需要が増し価格が高騰すれば株価も上昇しますね。

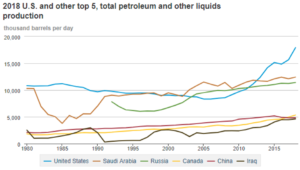

注目1:米国は45年ぶりに世界最大の産油国になった?

米国は2018年に世界最大の産油国になりました。

1日当たりの石油生産量は、2013年にサウジアラビアやロシアを抜いています。2018年の年間平均生産量は1095万BDとなり、45年ぶりに世界1位の産油国です。2019年も勢いは止まらず、生産量は増加を続けています。

生産量が急増した理由は、2010年代に始まったシェール革命の影響が大きいです。シェール層から天然ガスを取り出す技術は、石油にも応用する事で生産量を増やしています。

また、天然ガスの生産量は、米国とロシアが中東諸国の4倍以上の生産量があります。シェール革命で天然ガスの生産量が増え続けている米国は、世界2位のロシアとも差を広げつつあります。

意外と知られてない事実だが、米国はすでに世界4番手の天然ガス輸出大国です。米国内で余った天然ガスは、液体化(LNG)して海外に輸出しています。

では、原油や天然ガスの将来の見通しは、どのように予測されているのでしょうか?

注目2:30年も原油やガスがエネルギーの8割を占める?

再生可能エネルギーなど脱炭素化社会が言われています。

しかしながら、資源エネルギー庁の調査によると、2030年もエネルギーの中心は石油やガス、石炭などの炭素系が占めます。増加量が最も多いのはガスで、再生可能エネルギーの割合は2030年でも10%もない事が分かります。

天然ガスの人気が高い理由は、石油よりも安い上に環境にやさしいからです。天然ガスは、石油よりも二酸化炭素排出量が30%少なく、石炭よりも47%も少ないです。原油や天然ガスの需要が高くなれば、パイプラインの運営や輸送業者であるエンブリッジは事業を拡大できますね。

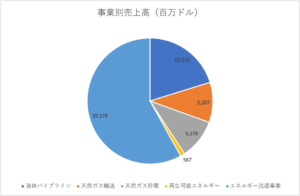

では、エンブリッジの事業別の売上高を見てみましょう。

注目3:エネルギー小売業が売上高の58%を占める?

エンブリッジは、カナダとアメリカで原油と天然ガスの輸送業者をしています。また、燃料の販売業者として、カナダ最大の天然ガス配送ネットワークも所有しています。

2019年度の売上高を見ると、エネルギー流通事業の売上高が最も多く全体の58%を占めます。次に多いのが液体パイプライン事業で20%、天然ガス輸送事業が10%、天然ガス貯蔵事業が10%を占めます。再生可能エネルギーを手掛けるも、売上は1%だけです。

では、売上高はどのように推移したでしょうか?

注目5:21年3Qの売上前年比は+25%に回復

過去5年間の四半期決算の売上高推移と成長率です。

エンブリッジは、波がありながらも順調に売上高を増やしてきましたね。19年2Qに売上高はピーク値を付けています。しかし、コロナの影響で20年1Qは−6.5%、2Qは−40%も売上高が減少しています。

特に減少している事業は、エネルギーの小売をしている流通事業です。

経済再開が進む21年2Qは前年比+37%、3Qは+25%と回復していますね。米国内は環境規制で投資が抑制されるため、22年はさらに業績が上向くかもしれません。

注目6:21年3Qの配当利回りは6.3%もある?

エンブリッジは、過去10年間で一貫して増配を続けています。

コロナ危機の20年でも増配し、21年3Qの配当利回りは6.3%と高いです。しかし、配当性向は109%と高い水準が続いていますね。株主還元的だと言えるが、財務的には健全ではないですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エンブリッジ(ENB)の四半期決算は?

- 1949年にカナダで創業した、エネルギー輸送業者である

- 北米で最長の原油と液体単価水素の輸送システムを管理している

- 主にオンタリオ州、ケベック州、ニューヨーク州で配送サービスを提供

- 原油や天然ガスの需要が伸びれば、輸送業者の業績も拡大する

- 営業利益率も改善傾向にあり、19年には17%を付けている

- エネルギー流通業者では珍しく、EPSとBPSが安定している

- 18年にフリーCFが黒字化し、キャッシュは増加傾向にある

個人的には、エンブリッジは長期で保有したい銘柄のひとつです。

なぜならば、売上高は右肩上がりで増えている上に、利益率も切り上がっているからです。原油価格が暴落した15年以降も売上高は伸び続けていますね。また、15年に6.8%だった営業利益率は、21年には20%まで上昇しています。

また、フリーCFが18年に黒字化してる点も高く評価できます。

世界的な環境規制もあり、米国内での原油や天然ガス関連の投資は抑制されています。米国内で生産量が減少するならば、カナダのエネルギー企業はその恩恵を受けますね。21年11月時点のPERは17倍と低く、投資したい銘柄のひとつです。

米国の環境規制が続くならば、カナダのエネルギー企業は恩恵を受けますね。サンコアエナジー(SU)は、売上ベースではすでにコロナ以前の水準にあります。エクソンモービル(XOM)よりも利益率が高くお勧めです。

コメントを残す