コヒレントは、AI向けデーターセンターに光学部品を出荷する企業です。NVIDIAの次世代GPUに光学部品を納品することで、26年後半と27年は業績が拡大していきます。26年1Qの売上は前年比+17%、2Qは+17%とまだ業績には反映されていません。

- 「NVIDIAの主要サプライヤーで、株価は4倍に急上昇…」

- 「1.6Tトランシーバーを、Rubin世代で投入する…」

- 「光学製品を出荷してる競合ルメンタムと同社は、何が違うの…」

コヒレントは、光電子部品を製造する米国企業です。特定の高度な技術(光スイッチ)に強い競合ルメンタム(LITE)に対して、同社は材料(ウェハー)からデバイス、完成した通信モジュールまで自社で一貫生産する垂直統合モデルです。

個人的には、コヒレントは投資したい銘柄のひとつです。

なぜならば、AI半導体で光学製品が採用されたことで、需要が急激に増えているからです。

ルメンタムと同様に、NVIDIAの800G/1.6Tトランシーバーの主要サプライヤーに選出されています。現在主力である800Gおよび次世代の1.6Tトランシーバーを大量供給しています。同社のCEOによると、生産能力の拡大により、26年後半から27年に向けて力強く成長すると述べています。

ただし、26年3Qの売上予想は17.7億ドル(+18%)とまだ控えめです。

26年2月時点の予想PER79倍は割高に感じません。

- コヒレントの4半期決算(25年9-12月)は?

- コヒレントの過去10年間の売上高や営業利益は?

- NVIDIAの主要パートナーに選定による業績変化は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コヒレント(COHR)の四半期決算は?

コヒレント(COHR)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:15.9億ドル(前年比+16%)

- 営業利益:—億ドル(—%)

- 純利益:−0.95億ドル(−97%)

- 1株当たり利益:1.00ドル(+63%)

26年1Q決算(25年9月30日)

- 売上高:15.8億ドル(前年比+17%)

- 営業利益:2.5億ドル(+244%)

- 純利益:22.6億ドル(+774%)

- 1株当たり利益:1.19ドル(前年度−0.04ドル)

26年2Q決算(25年12月30日)

- 売上高:16.9億ドル(前年比+17%)

- DataCenter & Communications:12.1億ドル(+33%)

- Industrial:4.7億ドル(−9.9%)

- 営業利益:1.8億ドル(+34%)

- 純利益:1.4億ドル(+41%)

- 1株当たり利益:0.76ドル(+72%)

26年2Qの売上高は前年比+65%で6.65億ドル、営業利益は0.64億ドルでした。25年4Qや26年1Qと同様に、2Qの売上は好調ですね。営業利益率も9.6%と急回復しています。

コヒレントの光学製品(光トランシーバー)は、大手ハイパースケーラーに採用されています。生産能力の拡大により、26年後半と27年は力強い成長になると言います。

26年3Qの売上予想は、17.7億ドル(前年比+18%)としています。

CEOのジム・アンダーソンは、「データセンターおよび通信部門における堅調な需要が続いたことを受け、12月四半期の売上高は前年同期比で力強い伸びを達成しました。データセンターおよび通信部門の堅調な需要、継続的な生産能力の拡大、そしてインダストリアル部門の需要改善により、2026年度後半および2027年度全体を通して引き続き力強い成長が見込まれます」と述べています。

CFOのシェリー・ルーサーは、「大幅な売上高増加と粗利益率の拡大により、GAAPベースおよび非GAAPベースのEPSは前年同期比で増加しました。堅調な需要を踏まえ、事業見通しを支えるために生産能力増強を推進するための設備投資を引き続き強化していきます」と述べています。

Business Outlook

2026年1月末、ドイツのミュンヘンに拠点を置く材料加工用工具を製造する製品部門の売却を完了しました。第3四半期の見通しには、1月末のミュンヘンの工具事業の売却完了前の期間の売上高500万ドルが含まれています。

• 2026年度第3四半期の売上高は、17億ドルから18億4,000万ドルと予想しています。

• 2026年度第3四半期の売上総利益率は、非GAAPベースで38.5%から40.5%と予想しています。

• 2026年度第3四半期の総営業費用は、非GAAPベースで3億2,000万ドルから3億4,000万ドルと予想しています。

• 2026年度第3四半期の税率は、非GAAPベースで18%から20%になると予想されます。

• 2026年度第3四半期の1株当たり利益は、非GAAPベースで1.28ドルから1.48ドルになると予想されます。参考:COHERENT CORP. REPORTS SECOND QUARTER FISCAL 2026 RESULTS

26年3Q決算(26年3月…)

26年3Q決算は、5月2日に公開予定です。

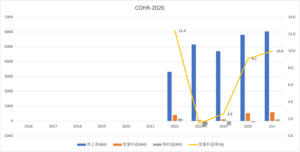

では、売上高や営業利益の10年間の推移はどうでしょうか?

コヒレント(COHR)の10年の損益計算書は?

コヒレントは26年2月は、209ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は伸び悩んでいますね。しかしながら、AI向けに光半導体製品が導入されることで、上向いています。

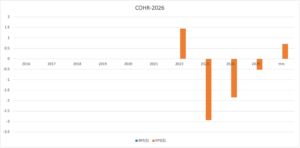

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

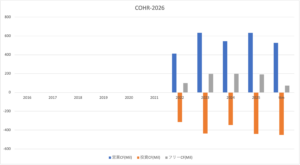

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

コヒレント(COHR)の注目ポイントは?

コヒレント(COHR)に投資する上で注目すべきポイントを紹介します。

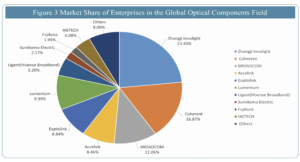

注目1:光学製品で16%のシェアを占める?

光学部品の市場シェアです。

コヒレント(COHR)は16%、競合のルメンタム(LITE)は10%のシェアを確保しています。光学部品はAI向けデータセンターで利用されるため、今後も高い成長率で市場が拡大していきます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コヒレント(COHR)の四半期決算は?

- 15年に上場した、光電子部品を製造する米国企業である

- 光学製品は通信ネットワーク、自動運転などに利用される

コヒレントは、光電子部品を製造する米国企業です。特定の高度な技術(光スイッチ)に強い競合ルメンタム(LITE)に対して、同社は材料(ウェハー)からデバイス、完成した通信モジュールまで自社で一貫生産する垂直統合モデルです。

個人的には、コヒレントは投資したい銘柄のひとつです。

なぜならば、AI半導体で光学製品が採用されたことで、需要が急激に増えているからです。

ルメンタムと同様に、NVIDIAの800G/1.6Tトランシーバーの主要サプライヤーに選出されています。現在主力である800Gおよび次世代の1.6Tトランシーバーを大量供給しています。同社のCEOによると、生産能力の拡大により、26年後半から27年に向けて力強く成長すると述べています。

ただし、26年3Qの売上予想は17.7億ドル(+18%)とまだ控えめです。

コメントを残す