オラクルは、世界最大規模のデータベースを提供する米国企業です。DB以外にも、クラウドOCI(Oracle Cloud Infrastructure)、SaaSとしてERP(財務・会計)、HCM(人事管理)、SCM(サプライチェーン管理)などのソフトウェアをクラウドで提供しています。

26年2Qの売上は前年比+14%、3Qは+22%に加速ですね。

- 「かつてはDBで世界1位、大手クラウドにシェアを奪われる…」

- 「受注残高は5530億ドルだが、半分以上はOpenAIが占める…」

- 「株価は半年で2倍だが、予想PER18倍は割安なのか…」

個人的には、オラクルは投資したい銘柄です。

なぜならば、AI時代でもデータベースの需要は高く、順調に事業を拡大してるからです。

オラクルは、NVIDIAの最新GPUを最も早く大規模に提供するクラウド事業者です。26年時点でオラクルのOCIは、最大13万基のBlackwellを接続した大規模AIクラスタを構築しています。これは、OpenAIなどAIモデルをトレーニングするための工場として機能しています。

また、マルチクラウド戦略により、DBシェアも大手クラウドから奪い返しています。

オラクルDBは、競合であるマイクロソフト、グーグル、アマゾン上で動作します。これにより、オンプレミスでオラクルクラウドを使用している顧客は、DBの乗り換えなしにクラウドへ移行できます。このマルチクラウド戦略は、大量にデータベースを必要とするAI時代と相性がよく、オラクルの業績を加速させていますね。

25年3月時点で、残存履行義務(RPO)は5530億ドル(前年比+325%)に積み上がっています。クラウド収益は89億ドル(前年比+44%)、その内のクラウドインフラ(IaaS)は49億ドル(+84%)で加速しています。マルチクラウド・データベース事業は、前年比+531%で最も成長しています。

ただし、RPOの3000億ドルはOpenAIに偏っており、市場はリスクとみなしています。

26年4Qの売上予想は192億ドル(前年比+20%)、クラウド売上成長率は+48%を見込みます。

26年通期の売上予想は、670億ドル(+16%)としています。

27年通期の売上予想は、900億ドル(+34%)と加速することを想定しています。

26年3月時点の予想PER18倍は割安です。

- オラクルの4半期決算(25年9-12月)は?

- オラクルの過去10年間の売上高や営業利益は?

- AIにより、クラウド成長率は+42%に加速?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

オラクル(ORCL)の四半期決算は?

オラクル(ORCL)の四半期決算を紹介します。

25年1Q決算(25年9月30日)

- 売上高:149.26億ドル(前年比+12%)

- Cloud:71.86億ドル(+28%)

- Software:57.21億ドル(−1%)

- Hardware:6.70億ドル(+2%)

- Service:13.49億ドル(+9%)

- 営業利益:42.77億ドル(+7%)

- 純利益:29.27億ドル(+0%)

- 1株当たり利益:1.01ドル(−2%)

26年2Q決算(25年12月30日)

- 売上高:160.58億ドル(前年比+14%)×

- Cloud:79.77億ドル(+34%)

- IaaS:41億ドル(+68%)

- SaaS:39億ドル(—%)

- Software:58.77億ドル(−3%)

- Hardware:7.76億ドル(+7%)

- Service:14.28億ドル(+7%)

- 営業利益:47.31億ドル(+12%)

- 純利益:61.35億ドル(+38%)

- 1株当たり利益:2.10ドル(+90%)◯

26年3Q決算(26年3月30日)

- 売上高:171.90億ドル(前年比+22%)◯

- Cloud:89.14億ドル(+44%)

- IaaS:49億ドル(+84%)

- SaaS:39億ドル(—%)

- Software:61.19億ドル(+3%)

- Hardware:7.14億ドル(+2%)

- Service:14.43億ドル(+12%)

- 営業利益:54.64億ドル(+25%)

- 純利益:37.21億ドル(+27%)

- 1株当たり利益:1.27ドル(+24%)◯

3Qの売上高は前年比+22%で171.90億ドル、営業利益は54.64億ドルでした。26年1Qや2Qに続き、3Qの売上と利益も好調ですね。営業利益率は31.7%と高いですね。

2Qは、MetaやNVIDIAなどからの新規受注により、受注残高(RPO)が5230億ドル(前年比+438%)まで上昇しています。ただし、OpenAIが3000億ドルを占めていることで、市場からはリスクだと評価されています。

3Qには、RPOは5530億ドル(+325%)と更に上積みされています。

26年4Qの売上予想は192億ドル(前年比+20%)、クラウド売上成長率は+48%を見込みます。

26年通期の売上予想は、670億ドル(+16%)としています。

27年通期の売上予想は、900億ドル(+34%)と加速することを想定しています。

設備投資額は、AIインフラ構築のために150億ドルです。

• 第3四半期の残存履行義務は5,530億ドルで、米ドルベースで前年同期比325%増でした。

• 第3四半期のGAAPベースの1株当たり利益は24%増の1.27ドル、非GAAPベースの1株当たり利益は21%増の1.79ドルでした。

• 第3四半期の総収益は172億ドルで、米ドルベースで22%増、実質為替レートで18%増でした。

• 第3四半期のクラウド収益(IaaSおよびSaaS)は89億ドルで、米ドルベースで44%増、実質為替レートで41%増でした。

• 第3四半期のクラウド・インフラストラクチャ収益(IaaS)は49億ドルで、米ドルベースで84%増、実質為替レートで81%増でした。

• 第3四半期のOracle Cloud Database(IaaS)収益は35%増、マルチクラウド・データベース収益は米ドルベースで531%増でした。

• 第3四半期のクラウド・アプリケーション(SaaS)収益は40億ドルで、米ドルベースで13%増、実質為替レートで11%増でした。

• 第3四半期のFusion Cloud ERP(SaaS)売上高は11億ドルで、米ドルベースで17%増、為替変動の影響を除いたベースで14%増となりました。

• 第3四半期のNetSuite Cloud ERP(SaaS)売上高は11億ドルで、米ドルベースで14%増、為替変動の影響を除いたベースで11%増となりました。2026年度第3四半期の業績

四半期総売上高は米ドルベースで22%増、実質ベースで18%増の172億ドルとなりました。クラウド売上高は米ドルベースで44%増、実質ベースで41%増の89億ドルとなりました。ソフトウェア売上高は米ドルベースで3%増、実質ベースで1%減の61億ドルとなりました。第3四半期のGAAP営業利益は55億ドルでした。非GAAP営業利益は74億ドルで、米ドルベースで前年同期比19%増、実質ベースで14%増となりました。GAAP純利益は37億ドルでした。非GAAP純利益は52億ドルで、米ドルベースで23%増、実質ベースで18%増となりました。第3四半期のGAAP1株当たり利益は1.27ドルで、米ドルベースで24%増、実質ベースで16%増となりました。非GAAPベースの1株当たり利益は1.79ドルで、米ドルベースで21%増、為替変動の影響を除いたベースで16%増でした。

短期繰延収益は99億ドルでした。過去12ヶ月間の営業キャッシュフローは235億ドルで、米ドルベースで13%増でした。

残存履行義務

残存履行義務(RPO)は、当四半期末時点で5,530億ドルで、前年同期比325%増、前四半期比290億ドル増となりました。第3四半期のRPO増加の大部分は、大規模なAI契約に関連しています。これらの契約に必要な機器の大部分は、顧客からの前払いによって前払いされ、OracleがGPUを購入するか、顧客がGPUを購入してOracleに提供するかのいずれかであるため、Oracleはこれらの契約をサポートするために追加資金を調達する必要がないと見込んでいます。資本調達

2月に、オラクルは最大500億ドルの負債および株式による資金調達の意向を発表し、2026暦年中にこの金額を超える追加債券を発行する予定はないと述べました。発表から数日後、オラクルは投資適格債と強制転換優先株の組み合わせにより300億ドルを調達しました。この調達は、過去最大の受注残を大幅に超過しました。資金調達プログラムのうち、アット・ザ・マーケットの株式部分はまだ開始していません。AI市場と技術の進化

AIの学習と推論のためのクラウドコンピューティングの需要は、供給を上回るペースで成長を続けています。さらに、AIクラウド容量の最大の消費者の一部は、最近、財務体質を大幅に強化しました。こうした市場動向により、オラクルは2027年度以降の売上高成長率予測を十分に達成し、おそらく上回る見込みです。コンピューターコードを生成するAIモデルは非常に効率的になったため、製品開発チームをより小規模で機敏かつ生産性の高いグループに再編しています。この新しいAIコード生成技術により、より少ない人員で、より短い時間で、より多くのソフトウェアを開発することが可能になります。オラクルは現在、より多くの業界向けに、より低コストでより多くのSaaSアプリケーションを構築しています。AIによるコード生成により、当社のSaaSアプリケーション・スイートは競争力と収益性を高めています。

2026年度第4四半期のガイダンス

当社は、2026年度第4四半期について、以下の将来予測ガイダンスを提供しています。総売上高は、為替変動の影響を除いたベースで18%から20%の成長、米ドルベースで19%から21%の成長を見込んでいます。

クラウド事業全体の売上高は、為替変動の影響を除いたベースで44%から48%の成長、米ドルベースで46%から50%の成長を見込んでいます。

非GAAPベースの1株当たり利益は、為替変動の影響を除いたベースで15%から17%の成長、米ドルベースで1.92ドルから1.96ドルの成長、米ドルベースで15%から17%の成長、1.96ドルから2.00ドルの成長を見込んでいます。

2026年度および2027年度のガイダンス

2026年度の売上高は670億ドル、設備投資額は500億ドルを見込んでいます。これは、直近のガイダンスから変更ありません。2027年度の総売上高見通しは900億ドルに引き上げられます。

参考:Oracle Announces Fiscal Year 2026 3 Quarter Financial Results

26年4Q決算(26年6月…)

26年4Q決算は、6月11日に公開予定です。

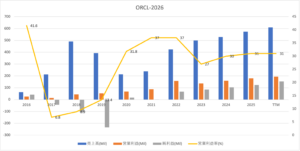

では、売上高や営業利益の10年間の推移はどうでしょうか?

オラクル(ORCL)の損益計算書は?

オラクルは26年2月に160ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。

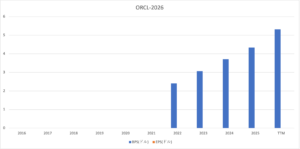

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

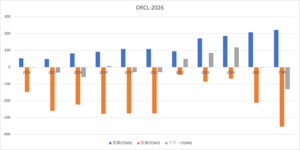

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。25年はAI設備投資が急増しています。

オラクル(ORCL)の注目ポイントは?

オラクル(ORCL)の注目ポイントを紹介します。

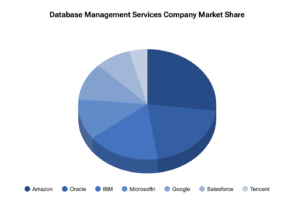

注目1:データベースで世界2位のシェア

参考:Growth Strategies in Database Management Services Market: 2026-2034 Outlook

26年のガートナーによるDBMSの市場シェアです。

かつてはオラクルが世界1位だったが、クラウド普及により状況は変化しています。

世界1位はアマゾン(AMZN)、2位はオラクル、3位はIBM、4位はマイクロソフト(MSFT)、5位はグーグル(GOOG)と、大手クラウド事業が強いですね。

ただし、22年以降はオラクルのマルチクラウド戦略により、シェアを奪い返しつつあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:オラクル(ORCL)の決算は?

- 「かつてはDBで世界1位、大手クラウドにシェアを奪われる…」

- 「受注残高は5230億ドルだが、半分以上はOpenAIが占める…」

- 「株価は半年で2倍だが、予想PER20倍は割高なのか…」

個人的には、オラクルは投資したい銘柄です。

なぜならば、AI時代でもデータベースの需要は高く、順調に事業を拡大してるからです。

オラクルは、NVIDIAの最新GPUを最も早く大規模に提供するクラウド事業者です。26年時点でオラクルのOCIは、最大13万基のBlackwellを接続した大規模AIクラスタを構築しています。これは、OpenAIなどAIモデルをトレーニングするための工場として機能しています。

また、マルチクラウド戦略により、DBシェアも大手クラウドから奪い返しています。

オラクルDBは、競合であるマイクロソフト、グーグル、アマゾン上で動作します。これにより、オンプレミスでオラクルクラウドを使用している顧客は、DBの乗り換えなしにクラウドへ移行できます。このマルチクラウド戦略は、大量にデータベースを必要とするAI時代と相性がよく、オラクルの業績を加速させていますね。

25年12月時点で、残存履行義務(RPO)は5230億ドル(前年比+438%)に積み上がっています。クラウド収益は80億ドル(前年比+34%)、その内のクラウドインフラ(IaaS)は41億ドル(+68%)で加速しています。マルチクラウド・データベース事業は、前年比+817%で最も成長しています。

ただし、RPOの3000億ドルはOpenAIに偏っており、市場はリスクとみなしています。

26年3Qの売上予想は169.5億ドル(前年比+19%)、クラウド売上成長率は+42%を見込みます。

マイクロソフト、アマゾン、Googleなどの大手クラウド事業も独自のDBを展開し、高いシェアをとります。

コメントを残す