アステラ・ラブスは、データセンター内部のインターコネクトチップを製造する半導体企業です。主力製品であるPCleリタイマー(信号増幅チップ)は、事実上のNVIDIAプラットフォームの業界標準になっています。25年3Qの売上成長率は前年比+103%、4Qは+91%と好調が続きますね。

- 「AIデータセンターで需要が急増、売上成長率は+91%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は半年で2倍、予想PER61倍は割高なのか…」

個人的には、アステラ・ラブスは投資したい銘柄のひとつです。

なぜならば、アステララブスが製造するPCleリタイマー(信号増幅チップ)は、AIデータセンター内で需要が高いからです。AIサーバー向けのハイエンドなPCIe Gen5/Gen6リタイマーでは、主要メーカー6社が市場の92%を占めており、その中でもアステラ・ラブスが圧倒的な首位に位置しています。

銅ケーブルを製造するクレド(CRDO)とは、役割が異なります。クレド製品はAIラック外でケーブルを提供するが、アステラ・ラブスはサーバー内部でPCleリタイマーやスイッチを提供します。

また、同社のCXLスマートメモリコントローラーは、Micorosoft Azureなどの主要クラウドに採用されています。AIのメモリ不足を解消するCXL(Compute Express Link)市場でも先行者利益による高いシェアを維持しています。

Rubin世代では、データ転送速度が800Gbpsから1.6Tbpsに引き上げられますね。

それに伴い、ALABのリタイマーの搭載密度は高まり、CXL接続の需要も増えます。

26年1Qの売上予想は、2.92億ドル(前年比+83%)と好調です。

26年2月時点の予想PER60倍は割高ではないです。

- ALABの4半期決算(25年9-12月)は?

- ALABの過去10年間の売上高や営業利益は?

- Rubin世代でも、同社のPCleは使われるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アステラ・ラブス(ALAB)の四半期決算は?

アステラ・ラブス(ALAB)の四半期決算を紹介します。

26年2Q決算(25年6月30日)

- 売上高:1.91億ドル(前年比+151%)

- 営業利益:0.39億ドル(前年度−0.24億ドル)

- 純利益:0.51億ドル(前年度−0.07億ドル)

- 1株当たり利益:0.50ドル(前年度−0.05)

26年3Q決算(25年9月30日)

- 売上高:2.30億ドル(前年比+103%)

- 営業利益:0.55億ドル(前年度−0.08億ドル)

- 純利益:0.91億ドル(+78%)

- 1株当たり利益:0.50ドル(+72%)

26年4Q決算(25年12月30日)

- 売上高:2.70億ドル(前年比+91%)◯

- 営業利益:0.66億ドル(+464%)

- 純利益:0.44億ドル(+83%)

- 1株当たり利益:0.25ドル(+56%)◯

4Qの売上高は前年比+91%で2.70億ドル、営業利益は+464%で0.66億ドルでした。25年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は24.4%と過去最高に高い水準です。

同社のPCleリタイマーは、AIデータセンター内の通信に需要が高いですね。

26年4Qの売上予想は、2.92億ドル(前年比+83%)と好調です。

Astera Labsの最高経営責任者(CEO)であるジテンドラ・モハン氏は、「Astera Labsは第4四半期に好調な業績を達成しました。売上高は前四半期比17%増の2億7,060万ドルという過去最高を記録し、通期売上高は前年比115%増と、輝かしい2025年を象徴する業績となりました」と述べています。当社のインテリジェント・コネクティビティ・プラットフォームの市場機会は、複数の製品ライン、物理メディア、フォームファクター、そして標準およびカスタムアプリケーション向けのプロトコルを網羅し、急速に拡大を続けています。Astera Labsは、力強い顧客基盤と収益機会を考慮し、この急成長の市場機会をさらに活かすため、イスラエルに新たなデザインセンターを開設するなど、研究開発投資を加速させています。

Business Higlights

主力プラットフォーム向けScorpio Xシリーズ ソリューションの生産開始と、ハイパースケーラー顧客との連携により、次世代スケールアップ・ネットワーキング・アプリケーションをサポートするScorpio Xシリーズ スマートファブリックスイッチのロードマップ拡大を行いました。Scorpio Xシリーズのロードマップには、基数増加、プラットフォーム固有プロトコル、ネットワーク内コンピューティング、ハイパーキャスト技術、光接続をサポートする新機能が含まれています。初期の顧客獲得とプラットフォーム早期導入は、2030年までに年間200億ドル規模に達すると予測される、成長著しい大規模商用スケールアップ・スイッチング市場への投資加速を後押ししています。

AI接続ソリューションへの高まる需要に対応するため、イスラエルに新設の設計センターを設立し、グローバル展開を拡大しました。業界のベテランであるGuy Azrad氏が率いるAstera Labs Israelは、高帯域幅接続プロトコル向けの次世代スケールアップAIファブリックの開発加速に注力します。このチームはまた、AIトレーニングおよび推論アプリケーションにおけるメモリボトルネックの解決に向けた技術研究開発も推進していきます。このデザインセンターは、イスラエルの主要機関や地元のベンチャーエコシステムと緊密に連携し、世界中の最先端AIおよびクラウドインフラを支える技術を発展させるための重要な拠点としても機能します。

NVLink Fusion向け接続製品を含むカスタムソリューションにより製品ポートフォリオを拡充し、異機種混在のコンピューティングリソースを備えた次世代AIインフラの複雑性と多様性の増大に対応します。ハイパースケーラーパートナーとの連携により、これらのカスタム接続ソリューションは、システムパフォーマンスの最適化とエネルギー効率の向上、そして幅広いAIワークロードのコスト削減を実現するように特別に構築されます。

Leo CXLスマートメモリコントローラーを発表しました。これにより、お客様はMicrosoft Azure Mシリーズ仮想マシン内で、特定のワークロード向けにCompute Express Link(CXL)メモリ拡張機能を評価できます。これは、CXL接続メモリの業界初の導入となります。 Leo CXL スマート メモリ コントローラーは、コントローラーあたり最大 2TB のメモリ容量を備えた CXL 2.0 をサポートし、クラウド サービス プロバイダーがサーバーのメモリ容量を 1.5 倍以上に拡張して、AI およびインメモリ データベースのパフォーマンスとスケーラビリティのメリットを最大限に引き出し、総所有コストを大幅に削減できるようにします。

参考:Credo Technology Group Holding Ltd Reports Second Quarter of Fiscal Year 2026 Financial Results

26年3Q決算(26年3月…)

26年3Q決算は、26年3月1日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アステラ・ラブス(ALAB)の損益計算書は?

26年2月は143ドルで推移しています。

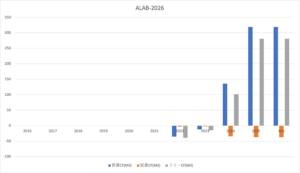

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は25年に急激に上向いています。これは、AIデータセンター向けに、コネクター製品の需要が急増してるからですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

アステラ・ラブス(ALAB)の注目ポイントは?

クレド(CRDO)の注目ポイントを紹介します。

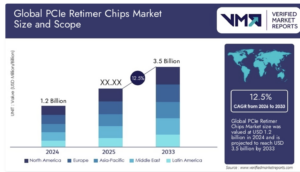

注目1:PCLeリタイマー市場は年率12.5%で成長

PCLeリタイマー市場の市場規模です。

24年に12億ドルだったPCLe市場は、2033年には年平均で12.5%で成長し35億ドルになると言います。

まとめ:アステラ・ラブス(ALAB)の銘柄分析

- 「AIデータセンターで需要が急増、売上成長率は+91%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は半年で2倍、予想PER61倍は割高なのか…」

個人的には、アステラ・ラブスは投資したい銘柄のひとつです。

なぜならば、アステララブスが製造するPCleリタイマー(信号増幅チップ)は、AIデータセンター内で需要が高いからです。AIサーバー向けのハイエンドなPCIe Gen5/Gen6リタイマーでは、主要メーカー6社が市場の92%を占めており、その中でもアステラ・ラブスが圧倒的な首位に位置しています。

銅ケーブルを製造するクレド(CRDO)とは、役割が異なります。クレド製品はAIラック外でケーブルを提供するが、アステラ・ラブスはサーバー内部でPCleリタイマーやスイッチを提供します。

また、同社のCXLスマートメモリコントローラーは、Micorosoft Azureなどの主要クラウドに採用されています。AIのメモリ不足を解消するCXL(Compute Express Link)市場でも先行者利益による高いシェアを維持しています。

Rubin世代では、データ転送速度が800Gbpsから1.6Tbpsに引き上げられますね。

それに伴い、ALABのリタイマーの搭載密度は高まり、CXL接続の需要も増えます。

クレド(CRDO)はデーターセンター内でインターコネクト市場で競合するが、役割が異なりますね。

コメントを残す