22年はEVや完全自動運転など、モビリティ関連の投資が活発化していますね。ヘリコプタータクシーを提供するブレード社は、エアモビリティで先駆者ですね。経済再開後も業績は好調で、21年3Qの売上は前年比+144%、4Qは+208%と好調です。

- 「2014年から、NYでヘリコプタータクシーを提供している…」

- 「エアモビリティの先駆者で、ドローンの恩恵を受ける銘柄だ…」

- 「エアモビリティ市場は、35年には6500億ドルまで拡大する…」

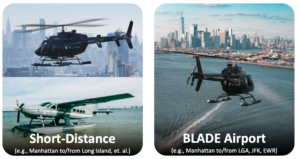

ブレード(BLDE)は、ニューヨークを中心にヘリコプタータクシーを提供するエアモビリティの米国企業です。エリートビジネスマン向けに、短中距離のエアモビリティを提供します。同社はパイロットや飛行機を所有せず、ウーバー(UBER)に近いサービスですね。

個人的には、ブレード社は投資したい銘柄ではありません。

なぜならば、売上は順調に拡大するも、事業は大幅な赤字だからです。21年3Qの売上前年比は+144%、4Qは+208%で好調です。しかし、22年の営業利益率は−47%で、損失額は拡大しています。

ただ、ユニークなビジネスである点は評価できますね。

ブレイド社が保有するのは、空港ラウンジと予約アプリだけです。パイロットや飛行機を所有しないため、利用者が増えるほど収益性は上向きます。14年に1218人の利用者は、19年には30倍の37401人まで増えています。上場による資金調達は、ニューヨークだけではなく、米国北東回廊や西海岸にも展開するためです。

順調に事業拡大が進み、黒字化の兆しが見えたら投資を検討したいですね。ただ、営業利益も営業CFも大幅な赤字で、22年2月時点で黒字化の見込みはありません。

- ブレードの4半期決算(21年10-12月)は?

- ブレードの過去10年間の売上高や営業利益は?

- 21年では競合はいないが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ブレード(BLDE)の四半期決算は?

ブレード(BLDE)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:1295万ドル(前年比+276%)

- 営業利益:−777万ドル(−426%)

- 純利益:−2428万ドル(−1732%)

- 1株当たり利益:—ドル(—%)

21年3Q決算(21年9月30日)

- 売上高:2031万ドル(前年比+144%)

- Short Distance:1340万ドル(+261%)

- MediMobility Transport:660万ドル(+50%)

- 営業利益:−972万ドル(前年度−73万ドル)

- 純利益:−918万ドル(前年度−71万ドル)

- 1株当たり利益:−0.13ドル(−333%)

21年4Q決算(21年12月31日)

- 売上高:2461万ドル(前年比+208%)○

- Short Distance:619万ドル(+190%)

- MediMobility Transport:1803万ドル(+226%)

- 営業利益:−1053万ドル(前年度−480万ドル)

- 純利益:77万ドル(前年度−236万ドル)

- 1株当たり利益:—ドル(—%)

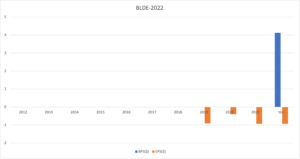

4Qの売上は前年比+208%で2461万ドル、営業利益は−1053万ドルでした。21年3Qに引き続き、4Qも売上は順調に伸びています。ただし、営業利益率は−42%と赤字は続きます。

経済再開に伴い、モビリティ事業は好調に推移していますね。

売上が大幅に増えた理由は、Trinityの買収分の売上も含まれます。また、変異株により民間航空機や公共機関がキャンセルされた影響もあると思います。いずれにしても、主要地であるニューヨークで需要が増していますね。

同社のCEO は今後の業績についても強気です。

ブレードの最高経営責任者であるロブ・ヴィーゼンタールは、次のように述べています。 「ダイナミックなCOVIDランドスケープに直面して収益とフライト利益の成長を加速する当社の能力は、当社の事業ラインの財務的幅広さとアセットライトモデルの柔軟性の証です。カレンダーの乗客数に特に満足しています。 2021年は、飛行利益が大幅に改善され、2019年のCOVID前のレベルに達しました。」

ブレードの最高財務責任者であるウィル・ヘイバーンは、次のように述べています。 「すでに大幅な改善が見られており、現在の2022年3月四半期の収益に重大な悪影響はないと予想しています。今日のニューヨークのマスクマンデートの廃止、オフィスへの復帰の増加、商用航空会社の予約の増加などのプラスの傾向を考えると、影響は短命であると予想しています。」

ブレードの社長であるメリッサ・トムキエルは、次のように述べています。 「成長を続ける小売事業と医療事業の合計量は、航空機の可用性と価格設定の改善にすでにつながっており、継続的な拡大への道を開いています。」

短距離の収益は、2021年12月四半期に191%増加して620万ドルになりました。これは、主に、通勤ビジネスの典型的なシーズンを延長したハイブリッドリモートオフィス作業ポリシーと、 2020年のCOVIDとヘリジェットの旅客ルートの取得により一時停止されたブレード空港サービス

MediMobility Organ Transport and Jetの収益は、新しい病院とジェットのクライアントの追加とTrinity Air Medical( “Trinity”)の買収により、2021年12月四半期に227%増加して1,800万ドルになりました。フライトマージンは、2021年12月四半期に16%に減少しましたが、これは主に、ランプフェーズ中に予想されたように、期間中のブレークイーブン使用率を下回って運用されていたブレード空港サービスの再開によるものです。ブレード空港がなければ、2021年12月四半期の飛行マージンは約18%でした。

Blade MediMobilityとTrinityの統合に成功した結果、米国全体に複数の新しい病院クライアントが生まれ、既存のアカウント内で拡大しました。2021年12月四半期のオミクロンによる重大な影響はありませんでした。 2022年3月の四半期から現在まで、オミクロンの影響はブレード空港とバンクーバーに限定されていました。ブレード空港の年間乗客数は、12月の約20,000から1月上旬には約5,000に低下し、その後2倍の約10,000になりました。ニューヨークのマスクマンデートの廃止、オフィスの再開の増加、旅客航空会社の予約の増加など、最近の前向きな傾向は、継続的な短期的な回復に貢献すると予想されます。

22年1Q決算(22年3月…)

22年1Q決算は、5月12日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ブレード(BLDE)の10年間の損益計算書は?

ブレードは19年11月に9ドルで上場、20年12月にSPAC上場しています。21年2月に最高値18ドルをつけるも、22年2月は6.8ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、21年に売上は大きく上向いていますね。ただし、大幅な赤字で営業利益率は−47%と低下しています。コロナ後の経済再開や買収で売上は増えるも、黒字化はまだまだ先の話ですね。

その2:BPSとEPSの10年間の推移は?

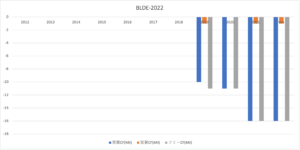

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。自己資本比率は15%と低いですね。EPSは引き続き赤字が続きます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大幅な赤字です。同社は事業を開始したばかりで、赤字を垂れ流している状態ですね。設備投資を必要としないが、営業CFの赤字は当分続きそうです。

では、私たちはどのように投資判断すれば良いのでしょうか?

ブレード(BLDE)の注目すべきポイントは?

ブレードに投資する上で注目すべきポイントを紹介します。ブレードはテクノロジーを駆使したエアモビリティを提供する会社です。具体的には、ニューヨークでヘリコプタータクシーをビジネスマンに提供しています。

注目1:ヘリコプター・タクシーのサービス内容は?

- ニューヨークを中心に、ヘリコプタータクシーのサービス運営会社

- ニューヨーク全空港-マンハッタンヘリポート間を195ドルで提供する

- Uberと同様でヘリコプターを保有せず、パイロットも雇用しない

- ブレイド社が集客を行い、パイロットにサービスを提供する

- ブレイド社は空港ラウンジ、アプリ、自社ブランドを提供する

- ユーザーはスマホアプリから、フライトを簡単に予約できる

ブレイド社は、エアモビリティを提供する会社です。

具体的には、ニューヨークの全ての空港からマンハッタンヘリポート間を1席あたり195ドルで提供します。年間空港パスを購入すれば95ドルです。

ブレイド社がユニークなのは、自社でヘリコプターを保有せず、パイロットを雇用しない事です。タクシーUberと同様に、顧客とパイロットを繋ぐサービスを提供します。ブレイド社が保有するのは、空港ラウンジと予約アプリだけです。

米国では、ヘリコプターを保有するサービスは既にあります。ただし、パイロット単体では集客が難しく、企業向けにしかサービスを提供できていません。これを個人向けに整備しているのがブレイド社です。

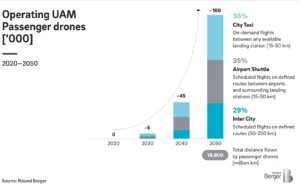

エアモビリティは、今後最も急成長する市場のひとつです。

注目2:エアモビリティは35年に6500億ドル?

UAM(アーバン・エア・モビリティ)の市場規模予測です。

UAMとは都市部を中心に、空の移動を提供する交通システムです。2020年にはまだ市場はないが、時間を掛けて急速に拡大が期待される市場です。市内タクシー、空港間、市内定期便などが登場します。

25年には1250億ドル、35年には6500億ドルにまで拡大すると言います。では、現時点でブレード社の顧客はどれくらいいるのでしょうか?

注目3:利用者数は14年比で30倍に増加?

ブレード社は、2014年からサービスを開始しています。

14年に1218人の利用者は、19年には30倍の37401人まで拡大しています。19年に利用者が急増したのはポジティブですね。ただし、コロナの影響で20年の売上高予想は大きく落ち込んでいます。

20年10月時点の収益は、前年比で31%の減少です。ただし、ブレード社の顧客はハイクラス層向けなので影響は少ない方だと言えますね。

上場による資金調達の理由は、米国北東回廊や西海岸に展開するためです。20年や21年や売り上げが落ち込む可能性は高いが、長期的には成長軌道に乗りそうですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ブレード(BLDE)の四半期決算は?

- 2020年12月に上場した、米国のエアモビリティ会社

- NYを中心に、ヘリコプタータクシーを提供している

- 自社でヘリコプターを保有せず、パイロットも雇用しない

- Uberと同様に、顧客とパイロットを繋ぐサービスを提供

- 自社で保有するのは、空港ラウンジと予約アプリだけ

- 利用者は、14年から30倍の37401人まで増える

- 資金調達で、NYだけでなく米国北東回廊や西海岸に展開する

個人的には、ブレード社は投資したい銘柄ではありません。

なぜならば、売上は順調に拡大するも、事業は大幅な赤字だからです。21年3Qの売上前年比は+144%、4Qは+208%で好調です。しかし、22年の営業利益率は−47%で、損失額は拡大しています。

ただ、ユニークなビジネスである点は評価できますね。

ブレイド社が保有するのは、空港ラウンジと予約アプリだけです。パイロットや飛行機を所有しないため、利用者が増えるほど収益性は上向きます。14年に1218人の利用者は、19年には30倍の37401人まで増えています。上場による資金調達は、ニューヨークだけではなく、米国北東回廊や西海岸にも展開するためです。

順調に事業拡大が進み、黒字化の兆しが見えたら投資を検討したいですね。ただ、営業利益も営業CFも大幅な赤字で、22年2月時点で黒字化の見込みはありません。

ドローンの普及により、エアモビリティの投資が活発化してきましたね。ブレードのライバルは中国企業のイーハン(EH)です。イーハンは人を乗せる空飛ぶドローンを開発しています。

アマゾンにしろテスラーにせよ 最初は 大幅赤字から始まり 爆発的な売り上げ増加後 黒字化がのぞまれる。

問題は黒字化がはっきりした時点では 株価はすでにテスラー アマゾンにみるように暴騰した後。

もちろん 黒字化せず つぶれる会社もおおいが BLADEは 既に売り上げ急増中。 にたような会社にUPがあるが こっちは

自家用飛行機の代行みたいな感じで株価は低迷。