サンディスクは世界5位のNANDを製造する米国企業です。25年1Qの売上成長率は前年比+23%、2Qは+61%に加速しています。

- 「NANDで世界5位、AI需要でSSDも高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で15倍に高騰、予PER15倍はまだ割安…」

個人的には、サンディスクは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

23年からはAI向けHBMにより、DRAMの需要が強かったですね。25年後半には、PCやモバイル向けのDRAMに加え、NANDの価格も高騰しています。背景にあるのは、AIの常時推論により記憶装置の容量がもう1段階深いレベルで必要とされているからです。NVIDIAのジェンソンファン氏によると、新しく必要とされるAIの新たなワーキングメモリ(Local SSDと共有ストレージの中間に位置するICMS Platform)は、世界最大のストレージ市場になるといいます。

サンディスクはその恩恵を受ける企業の1つですね。

同社は、HBF(High Bandwidth Flash)という新技術の標準化をSK Hynixと共同で進むています。HBFの最初のサンプルは26年下期、27年初めには新しい世代のNVIDIAのGPUに搭載される見込みです。

26年3Qの売上予想は、46億ドル(前年比+187%)と高いです。

26年2月時点の予想PER15倍はまだまだ十分に割安です。

- サムスン直近の4半期決算(25年9-12月)は?

- サムスンの過去10年間の売上高や営業利益は?

- 4年周期で25年がメモリピーク、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サンディスク(SNDK)の四半期決算は?

サンディスク(SNDK)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:19.01億ドル(前年比+12%)

- Datacenter:2.13億ドル(+25%)

- Client:11.03(+19%)

- Consumer:5.85億ドル(+2%)

- 営業利益:0.18億ドル(−91%)

- 純利益:−0.23億ドル(−119%)

- 一株利益:−0.16ドル(−119%)

26年1Q決算(25年9月30日)

- 売上高:23.08億ドル(前年比+23%)

- Datacenter:2.69億ドル(−10%)

- Edge:13.87(+30%)

- Consumer:6.52億ドル(+27%)

- 営業利益:1.76億ドル(−40%)

- 純利益:1.12億ドル(−47%)

- 一株利益:0.75ドル(−49%)

26年2Q決算(25年12月30日)

- 売上高:30.25億ドル(前年比+61%)

- Datacenter:4.40億ドル(+76%)

- Edge:16.78(+63%)

- Consumer:9.07億ドル(+52%)

- 営業利益:10.65億ドル(+446%)

- 純利益:8.03億ドル(+672%)

- 一株利益:5.15ドル(+615%)

2Qの売上高は前年比+61%で30.25億ドル、営業利益は+446%で10.65億ドルでした。25年4Qと26年1Qと比較して、2Qの売上と利益が加速していますね。営業利益率は35.2%と大きく上昇しています。

AIブームにより、23年からHBMによりDRAMの需要が急増していますね。更には、25年にはPCやモバイル向けのDRAMやNANDも急上昇しています。

サンディスクは、NAND価格の上昇で恩恵を受ける企業ですね。特に、データセンター事業は急拡大しそうです。

26年3Qの売上予想は46億ドル(前年比+187%)と高いです。

第2四半期の売上高は30億3,000万ドルで、前四半期比31%増となり、ガイダンスレンジを上回りました。GAAPベースの純利益は8億300万ドル(1株当たり希薄化後純利益は5.15ドル)でした。第2四半期の非GAAPベースの希薄化後1株当たり純利益は6.20ドルでした。

データセンターの売上高は、AIインフラ構築企業、セミカスタム顧客、そして大規模にAIを導入するテクノロジー企業による堅調な導入により、前四半期比64%増加しました。

第3四半期の売上高は44億ドルから48億ドルの範囲、非GAAPベースの希薄化後1株当たり純利益は12.00ドルから14.00ドルの範囲と予想しています。

サンディスクのCEO、デビッド・ゲッケラーは次のように述べています。「今四半期の業績は、AIや世界のテクノロジーを支える当社製品が果たす重要な役割が認識されつつある中で、製品ミックスの改善、エンタープライズSSDの導入加速、そして市場需要のダイナミクス強化といった当社の機敏性を明確に示すものです。供給と魅力的で持続的な需要を一致させるための構造改革により、当社は規律ある成長を推進し、業界をリードする財務実績を達成できる体制を整えています。」

参考: Sandisk Reports Fiscal Second Quarter 2026 Financial Results

26年3Q決算(26年3月…)

26年3Q決算は、26年4月29日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

サンディスク(SNDK)の10年間の損益計算書は?

26年2月は583ドルで推移しています。

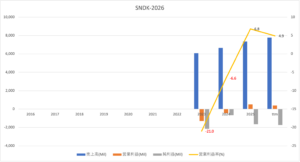

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、23年に半導体サイクルの底をつけた後に、AI需要で売上と利益が増えていますね。特に、26年は、NAND価格の上昇で、更に売上が加速しそうです。

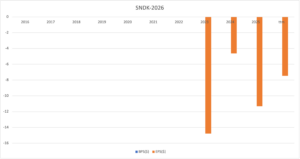

その2:BPSとEPSの10年間の推移は?

過去10年間のEPSの推移です。

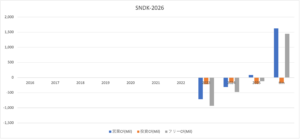

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)の推移です。

では、私たち投資家はどのように判断すれば良いのでしょうか。

サンディスク(SNDK)の注目すべきポイントは?

サンディスク(SNDK)に投資する上で、注目すべき点を紹介します。

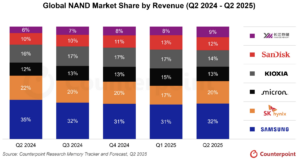

注目1:NANDシェアは世界5位で12%を占める?

25年2Q時点のNANDの市場シェアです。

世界1位は韓国サムソンで32%、2位はSK Hynixで20%、3位は米国マイクロンで13%ですね。サンディスクは世界5位で12%のシェアを持ちます。

26年後半のDRAM価格の高騰に続き、NANDの価格も急上昇していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サンディスクの四半期決算は?

- 「NANDで世界5位、AI需要でSSDも高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で15倍に高騰、予PER15倍はまだ割安…」

個人的には、サンディスクは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

23年からはAI向けHBMにより、DRAMの需要が強かったですね。25年後半には、PCやモバイル向けのDRAMに加え、NANDの価格も高騰しています。背景にあるのは、AIの常時推論により記憶装置の容量がもう1段階深いレベルで必要とされているからです。NVIDIAのジェンソンファン氏によると、新しく必要とされるAIの新たなワーキングメモリ(Local SSDと共有ストレージの中間に位置するICMS Platform)は、世界最大のストレージ市場になるといいます。

サンディスクはその恩恵を受ける企業の1つですね。

同社は、HBF(High Bandwidth Flash)という新技術の標準化をSK Hynixと共同で進むています。HBFの最初のサンプルは26年下期、27年初めには新しい世代のNVIDIAのGPUに搭載される見込みです。

26年3Qの売上予想は、46億ドル(前年比+187%)と高いです。

コメントを残す