コアウェーブは、フィンランドに本社を置く世界最大級のAIインフラを提供する企業です。24年初頭に米国、EMEA(欧州・中東・アフリカ)に14拠点、26年2月には2倍に拡大しています。

25年2Qの売上成長率は前年比+206%、3Qは+133%と高い成長率が続きます。

- 「ソブリンAIの推進を目指す、新興クラウド企業…」

- 「26年には受注残高が、556億に達したと発表…」

- 「売上成長率は3桁、27年度の売上目標は197億ドル…」

個人的には、コアウェーブは投資したい銘柄です。

なぜならば、NVIDIAの最優先パートナーとして、AIインフラのグローバル展開を行う企業だからです。同社CEOによると、25年にはB300およびGB300 NVL72システムの導入を開始し、2026年には最も早くVera Rubin NVL72システムを導入する世界初のAIクラウドプロバイダーの1つとなる予定です。

コアウェーブはGPUの性能を100%引き出すために、フルスタック開発を共同で行っています。

25年12月に受注残高は556億ドルに達したと言います。内訳を見ると、メタ(META)と最大142億ドルの複数年契約、Open AIとは65億ドルを新たに追加し224億ドルです。大手クラウド以外とも契約を結んでいます。

25年通期の売上予想は51億ドル(+168%)に下方修正しています。26年度のコンセンサス予想は120億ドル(+135%)、27年度は197億ドル(+64%)です。

26年度の売上高予想は、世界1位のアマゾンAWSの1287億ドルの10分の1です。依然として大きな差があるも、急速にキャッチアップしていますね。

26年度の設備投資額は150億ドルに増額しています。

競合ネビウス(NBIS)もほぼ同じビジネスを展開しています。ただし、コアウェーブはNVIDIAの資本注入があるなど規模の拡大に強く、ネビウスはより技術力や電力効率、欧州との関係が強いです。

- ネビウスの4半期決算(25年9-12月)は?

- ネビウスの過去10年間の売上高や営業利益は?

- AI需要により、売上成長率は6.4倍?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コアウェーブ(CRWV)の四半期決算は?

コアウェーブ(CRWV)の四半期決算を紹介します。

26年1Q決算(25年3月30日)

- 売上高:9.81億ドル(前年比+420%)

- 営業利益:−0.27億ドル(前年度0.16億ドル)

- 純利益:−3.14億ドル(前年度−1.29億ドル)

- 1株当たり利益:−1.49ドル(前年度−0.62ドル)

25年2Q決算(25年6月30日)

- 売上高:12.12億ドル(前年比+206%)

- 営業利益:0.19億ドル(−76%)

- 純利益:−2.90億ドル(前年度−3.23億ドル)

- 1株当たり利益:−0.60ドル(前年度−1.62ドル)

25年3Q決算(25年9月30日)

- 売上高:13.64億ドル(前年比+133%)◯

- 営業利益:0.51億ドル(−43%)

- 純利益:−1.10億ドル(前年度−3.59億ドル)

- 1株当たり利益:−0.22ドル(前年度−1.82ドル)◯

3Qの売上高は前年比+133%は13.64億ドル、営業利益は0.51億ドルでした。25年1Qや2Qに続き、3Qの売上も高い成長率が続きます。営業利益率は3.7%と黒字です。

受注残高は556億ドルとしています。

26年1Qのコンセンサスの売上予想は、4.66億ドル(前年比+8.5倍)です。

25年通期の売上予想は51億ドル(+168%)に下方修正しています。26年度のコンセンサス予想は120億ドル(+135%)、27年度は197億ドル(+64%)です。

26年度の設備投資額は150億ドルに増額しています

「第3四半期は素晴らしい業績を達成し、売上高は過去最高を更新し、売上残高はほぼ倍増の550億ドルを超えました」と、コアウィーブの共同創業者、取締役会長兼最高経営責任者(CEO)であるマイケル・イントラター氏は述べています。「当社の業績は、インフラの拡張やキャパシティの拡大から、顧客関係の深化、ソフトウェアとサービスの進化に至るまで、事業のあらゆる側面における規律ある実行力を反映しています。AIに不可欠なクラウドとしてのコアウィーブの地位は、次世代AIを支えるための注力とイノベーションを通じて成長を推進する中で、かつてないほど強固なものとなっています。」

Third Quarter 2025 Hightlight

AIラボ、ハイパースケーラー、そして企業全体で顧客獲得を達成

・次世代ワークロードの強化のため、Meta社と最大約142億ドルの複数年契約を締結。大幅な拡張オプション付き

・OpenAIとのパートナーシップを最大約65億ドルの契約に拡大し、総コミットメント額は約224億ドルに

・大手ハイパースケーラーとの関係を拡大し、6件目の契約を締結

・Inference.net、みずほ銀行、NASA JPL、Poolsideなど、AIのパイオニア企業や企業にとって最適なパートナー専用AIインフラストラクチャの急速な拡張を継続

・当四半期に稼働電力を約120MW増加し、合計約590MWに

・契約電力を約2.9GWに拡大し、プロバイダーポートフォリオの多様化をさらに進めました主要なテクノロジーリーダーシップのマイルストーン

・NVIDIA GB300 NVL72システムを初めて導入し、最先端のAI企業を支援規模拡大

・NVIDIA RTX PRO 6000 Blackwell Server Editionインスタンスを初めて一般提供開始

・強化学習を用いたAIエージェントのトレーニング向けリーディングプラットフォームであるOpenPipeを買収財務体質の強化

・AIの未来を支える次世代クラウドコンピューティングを推進するため、2031年満期の9.0%シニア無担保債で17億5,000万ドルを調達

・SOFR+4%で26億ドルの遅延引き出し型タームローンファシリティであるDDTL 3.0ファシリティをクローズし、資本コストの大幅な削減を推進

・DDTL 2.0ファシリティ(DDTL 2.1)の残高を4億ドル増加させ、SOFR+4.25%で新たに30億ドルの遅延引き出し型タームローンのトランシェを創設することで、DDTL 2.0ファシリティ(DDTL 2.1)を修正しました。これは、ファシリティの当初のコストを大幅に下回るものです。・株価パフォーマンス義務を履行し、シリーズC優先株のプットライトを自動的に終了させ、株主資本を12億ドル増加その他注目すべきアップデート

・GPUインフラの拡張とAIイノベーションの加速を目指し、NVIDIAと63億ドル規模の戦略的提携に合意

・AIエコシステムとコンピューティングの次世代を形作るプラットフォームとテクノロジーを構築する創業者や企業を支援する新たなイニシアチブ、CoreWeave Venturesを発表

・ペンシルベニア州ランカスターに最先端データセンターを建設するため、最大60億ドルを投じる意向を発表。当初の容量は100MW、将来的には300MWまで拡張可能

・持続可能なコンピューティングを通じてAIイノベーションと成長を加速するため、英国で15億ポンドの追加投資を発表。これにより、総投資額は25億ポンドとなる

25年4Q決算(25年12月…)

25年4Q決算は、2月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

コアウェーブ(CRWV)の損益計算書は?

コアウェーブ(CRWV)は、26年2月に91ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

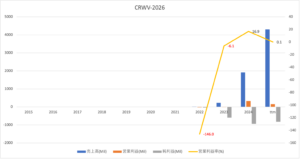

過去10年間の決算書を見ると、 売上は順調に拡大しています。

純利益の赤字は、負債の利払いによるものです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。25年はAI設備投資が急増しています。

では、どのようにコアウェーブの投資判断をすればいいでしょうか?

コアウェーブ(CRWV)の注目ポイントは?

コアウェーブ(CRWV)の注目ポイントを紹介します。

注目1:データベースで世界2位のシェア

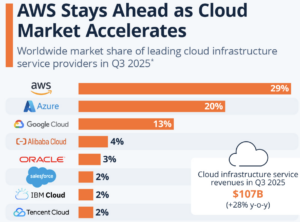

25年3Q時点のクラウドの世界シェアです。

世界1位はアマゾンのAWSで29%、2位はマイクロソフトのAzureで20%、グーグルクラウドで13%でした。

25年のアマゾンの年間売上高は1287億ドル、オラクルは587億ドルでした。対して、コアウェーブ(CRWV)の26年度の売上予想は120億ドル(前年比+3倍)、ネビウスは32億ドル(+6.4倍)ですね。両企業とも、短期間で大手クラウドにキャッチアップしています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コアウェーブ(CRWV)の決算は?

- 「ソブリンAIの推進を目指す、新興クラウド企業…」

- 「26年には受注残高が、556億に達したと発表…」

- 「売上成長率は3桁、27年度の売上目標は197億ドル…」

個人的には、コアウェーブは投資したい銘柄です。

なぜならば、NVIDIAの最優先パートナーとして、AIインフラのグローバル展開を行う企業だからです。同社CEOによると、25年にはB300およびGB300 NVL72システムの導入を開始し、2026年には最も早くVera Rubin NVL72システムを導入する世界初のAIクラウドプロバイダーの1つとなる予定です。

コアウェーブはGPUの性能を100%引き出すために、フルスタック開発を共同で行っています。

25年12月に受注残高は556億ドルに達したと言います。内訳を見ると、メタ(META)と最大142億ドルの複数年契約、Open AIとは65億ドルを新たに追加し224億ドルです。大手クラウド以外とも契約を結んでいます。

25年通期の売上予想は51億ドル(+168%)に下方修正しています。26年度のコンセンサス予想は120億ドル(+135%)、27年度は197億ドル(+64%)です。

26年度の売上高予想は、世界1位のアマゾンAWSの1287億ドルの10分の1です。依然として大きな差があるも、急速にキャッチアップしていますね。

26年度の設備投資額は150億ドルに増額しています。

競合ネビウス(NBIS)もほぼ同じビジネスを展開しています。ただし、コアウェーブはNVIDIAの資本注入があるなど規模の拡大に強く、ネビウスはより技術力や電力効率、欧州との関係が強いです。

コメントを残す