ARMは消費電力が高い半導体の設計図を販売する米国企業です。26年2Qの売上成長率は前年比+34%と好調、3Qは+26%と減速するも好調を維持しています。

- 「ARMベースは、どれくらいうインテルのx86を奪える…?」

- 「エッジデバイスでも、ARMベースの製品がシェアを拡大…?」

- 「26年にAI向けチップを開発、Nvidiaからもシェアを奪う…?」

ARMは低消費電力で高効率の半導体の設計図を販売する米国企業ですね。モバイル市場では9割のシェアを占め、エヌビディア、Amazon、Google、マイクロソフトなども、クラウドセンター内で同社の製品を採用しています。世界中に普及してるx86プロセッサのシェアを急激に奪う形で急成長し、29年には40%のシェアを奪うとされています。

個人的には、ARMは投資したい銘柄ではないです。

なぜならば、このまま順調にARMがシェアを拡大できるかは現時点では読めないからです。なぜならば、ベンダー向けに設計図を販売する中立的な立場を放棄して、独自のAIチップ開発へと進むからです。このような動きは、大手クラウドやNvidiaに対して競合の立ち位置になるため、独占的な地位に立つことを困難にします。

実際に、25年9月にはNVIDIAがインテルのx86製品をプラットフォームに統合するなど、対ARMの動きも見せているからです。このような動きは、他の大手クラウドメーカーも追随する可能性が高いですね。

ただし、23年に発表したArm Compute Subsystems(CSS)は好調で高い成長率を維持しています。また、AI対応のPCやモバイルなどのエッジ製品、フィジカルAIなどの産業機器が普及することを考えると、同社の成長余力はまだまだ高いですね。

26年4Qの売上予想は、14.7億ドル(前年比+18%)と弱いです。

26年2月時点の予想PER54倍も割安に見えます。

- ARM直近の4半期決算(25年9-12月)は?

- ARMの過去10年間の売上高や営業利益は?

- 優良企業だが、予想PER54倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ARMの四半期決算は?

ARM(ARM)の四半期決算を紹介します。

26年1Q決算(25年6月30日)

- 売上高:10.53億ドル(前年比+12%)

- License:4.68億ドル(−1%)

- Royality:5.85億ドル(+25%)

- 営業利益:1.14億ドル(−37%)

- 純利益:1.30億ドル(−42%)

- EPS:0.12ドル(−43%)

26年2Q決算(25年9月30日)

- 売上高:11.35億ドル(前年比+34%)

- License:5.15億ドル(+56%)

- Royality:6.20億ドル(+21%)

- 営業利益:1.63億ドル(+155%)

- 純利益:2.38億ドル(+122%)

- EPS:0.22ドル(+120%)

26年3Q決算(25年12月30日)

- 売上高:12.42億ドル(前年比+26%)◯

- License:5.05億ドル(+25%)

- Royality:7.37億ドル(+27%)

- 営業利益:1.85億ドル(+6%)

- 純利益:2.23億ドル(−12%)

- EPS:0.21ドル(−13%)◯

3Qの売上高は前年比+26%で 12.42億ドル、営業利益は1.85億ドルでした。26年1Qや2Qに続き、3Qの売上成長率も好調ですね。営業利益率は14.8%と高いですね。

ライセンス収入は、半導体メーカーがArmの設計(IP)を採用することを決めた際に「前払い」で支払う契約料です。対して、ロイヤリティ収入は、ライセンスを受けたメーカーが、実際にArmの技術を使ったチップを製造・出荷した際に発生する「実績報酬」です。

同社の高い消費電力は、AI時代でも需要が高く、クラウド顧客にも利用されています。

23年に発売されたArm Compute Subsystems(CSS)も好調です。CSSとは、「チップの完成に近い、組み立て済みの設計パッケージ」のことです。これまでのArmは「CPUの設計図」を売っていたが、CSSでは「CPU、システム構成、接続インターフェース」などを最適に組み合わせた状態で提供します。

Arm CSS for Data Center (Neoverse CSS)はクラウドやAIサーバー向け、Arm CSS for ClientはPCやスマホ向けに出荷sれています。

年間契約額(ACV)は16.2億ドル(前年比+28%)、残存履行義務(RPO)は21.48億ドル(−8%)です。

26年4Qの売上予想は、14.7億ドル(前年比+18%)と弱いです。

Armは過去最高の第3四半期決算を達成しました。売上高は前年同期比26%増の12億4,000万ドルとなり、四半期売上高としては過去最高を記録し、4四半期連続で10億ドルの売上高を達成しました。ロイヤルティ売上高は、AI、汎用データセンター、スマートフォン、フィジカルAI、エッジAIなど、ターゲットエンド市場全体の成長に牽引され、前年同期比27%増の7億3,700万ドルと好調な伸びを示しました。ライセンス売上高は5億500万ドルで、前年同期比25%増となりました。Armプラットフォームへの需要は堅調で、より多くの大手企業が次世代テクノロジーの高額ライセンス契約を締結しています。

売上高の伸びにより、非GAAPベースのEPSは0.43ドルとなり、研究開発への投資を継続的に増やしています。この業績は、Armプラットフォームの強みと、幅広いコンピューティング技術におけるイノベーションへの長期的な取り組みを反映しています。Arm事業の基盤はかつてないほど良好です。

Arm: A Diversified Compute Platform Built for the AI Era

AIは、コンピューティングの設計、展開、そしてスケーリングの方法に根本的な変化をもたらしています。AIワークロードがクラウドインフラ、自律システム、エッジデバイスに広がるにつれ、業界では幅広い電力エンベロープとユースケースにおいて、高いパフォーマンス、エネルギー効率、そして柔軟性を提供するプラットフォームが求められています。Armのコンピューティングプラットフォームは、ミリワットからギガワットまで幅広いAIワークロードをサポートし、業界で最も幅広い市場にサービスを提供することで、こうしたニーズに応えられる唯一のプラットフォームです。

エッジからクラウドまで、コンピューティングのあらゆるレイヤーにおいて、AIは力強い勢いを見せています。この成長の方向性に合わせ、Armは事業を3つのAIドメインに分類しました。スマートフォンとIoTに対応するエッジAI、自動車とロボティクスをサポートするフィジカルAI、そしてデータセンターとネットワーキングに対応するクラウドAIです。

Compute Subsystems Drive Royalty Growth and Value Capture

約2年半前にArm Compute Subsystems(CSS)を発表して以来、Armは予想を上回る需要に恵まれています。当四半期には、エッジAIタブレットおよびスマートフォン向けのCSSライセンスを2件追加で締結し、12社におけるCSSライセンスの総数は21件となりました。現在、5社のお客様がCSSベースのチップを出荷しており、うち2社は第2世代プラットフォームを出荷しています。また、Androidスマートフォンの主要4社はすべてCSS搭載デバイスを出荷しています。複雑なチップ設計に伴う課題は増加する一方であり、その結果、ますます多くのお客様がこの課題に対処するためにCSSに移行しています。CSSの採用拡大は、Armが提供する価値とArmが獲得する経済性の双方を拡大するため、ロイヤルティの成長にとって大きな追い風となります。

Cloud and Data Center Adoption Reaches New Scale

推論への移行は、AIデータセンターの設計を再定義しています。この推論はますますエージェントベースになっています。これらのワークロードは永続的で常時稼働しており、電力制約があります。これはAIシステムの動作方法における根本的な変化です。

その理由は、エージェントベースAIでは、タスクの調整、データへのアクセス、サービスとのリアルタイムなやり取りなど、多くのエージェントが継続的に実行されるためです。これらのシステムは制御とオーケストレーションを多用し、単発のリクエストではなく継続的に実行されます。この種の作業はCPUでしか実行できないため、この進化により、AIデータセンターにおいてCPUはこれまで以上に不可欠なものになっています。

エージェントベース推論の規模が拡大するにつれて、より多くのCPUコアを搭載したCPUチップの需要が高まっています。これには、厳しい電力とコストの制約内で継続的に動作できる、より電力効率の高いCPUが必要です。

チップ内のCPUコア数の増加と、より電力効率の高いコアの要件は、Armに直接的なメリットをもたらします。 ArmベースのCPUチップは、業界をリードするワット当たり性能を実現し、コア数を拡張して常時稼働のAIワークロードを効率的に実行することを可能にします。このトレンドは市場でも顕著に表れており、Arm Neoverse CPUの導入コア数は10億コアを超え、主要ハイパースケーラーにおけるArmのシェアは50%近くに達すると予想されています。

大手ハイパースケーラーは、この機会に対応するため、コア数を増やした新製品を投入しています。AWSは、192コアを搭載した第5世代Gravitonプロセッサを発表しました。これはGraviton4の2倍のコア数で、Graviton4と比較して最大25%のパフォーマンス向上と33%の低レイテンシ改善を実現しています。NVIDIAの次世代Vera CPUは、Armベースのコア数を88コアに増加し、Grace CPU世代の72コアから増加しています。Microsoftは最近、より高性能なArm Neoverse CSS V3をベースに構築されたCobalt 200を発表しました。Cobalt 200は132コアを搭載し、従来のNeoverse N2プラットフォームをベースにしたCobalt 100の128コアから増加しています。Googleは、2つ目のArmベースのサーバープロセッサをプレビューしました。Axionを搭載したN4Aインスタンスは、同等のx86製品と比較して最大2倍の価格性能比と80%のワット当たり性能向上を実現し、現在3万以上のアプリケーションをArm命令セットに移行しています。

Armコンピューティングプラットフォームは、AIをより効率的に拡張する緊密に統合されたシステム設計を可能にし、AI出力(多くの場合、ワットあたりのトークン数として測定されます)を向上させることで、お客様は同じ電力とコストの範囲内でより多くのAIアプリケーションを導入できます。AWSは、Graviton CPUをArmベースのNitro DPUおよびTrainiumアクセラレータと統合することで、お客様の柔軟性を維持しながらシステムレベルの効率性を実現しています。

NVIDIAのAIプラットフォームは、GPUをArmベースのGrace CPUおよびArmベースのBluefield DPUと組み合わせ、ArmベースのVeraプラットフォームへの移行により、前世代と比較してDPUコンピューティング能力が6倍に向上しています。

これらの傾向を総合すると、AI推論がエージェントベースになるにつれて、CPU主導のオーケストレーションと電力効率の重要性が増すという明確な結論が導き出されます。Armのデータセンターロイヤルティ収入の3桁成長は、現代のデータセンターアーキテクチャにおけるArmの役割が拡大し続けていることを示しています。

Edge and Physical AI Open New Growth Frontiers

AIは今やデータセンターを離れ、日常的なデバイスへと進化を遂げています。これらのデバイスは、データセンターとは異なる独自の設計課題を抱えています。厳しい電力、安全性、信頼性の制約下でリアルタイムに動作する車両や機械は、全く異なる設計課題を抱えています。こうした環境では、CPUが中心的な役割を果たします。エッジAIシステムや物理AIシステムは、制御ロジック、安全性監視、システム調整が中心であり、AIモデルはより大規模で継続的なワークフローの一部として呼び出されます。限られた電力バジェット内で動作しながら、これらの常時稼働ワークロードをサポートするには、効率的で予測可能なローカル汎用コンピューティングが不可欠です。

一般的な例としては、スマートフォン、PC、または車両上で動作するデバイス内AIエージェントが挙げられます。このエージェントは、システムとセンサーの入力を継続的に監視し、タスクの優先順位付けを行い、必要に応じてAIモデルを呼び出し、リアルタイムで応答します。これらはすべて、バックグラウンドで静かに動作し、バッテリー寿命を延ばしながら行われます。電力制約を考慮すると、CPUはこれらのすべてのタスクを管理しています。

これらの要件は、Armの優れた点と完全に一致しています。 Armのコンピューティングプラットフォームは、優れた電力効率、予測可能なレイテンシ、そして省電力の常時稼働を実現するとともに、コンシューマーデバイス、自動車、ロボット工学分野にまたがる共通のソフトウェア基盤を提供します。このソフトウェアの一貫性により、お客様はソフトウェアスタックを再構築することなく、複数のフォームファクターにAIシステムを展開できます。これは世界最大の開発者エコシステムによって支えられています。

主要なイノベーターはこれを認識し、ソフトウェアの連続性を維持しながらAI、センシング、リアルタイム制御を緊密に統合するカスタムArmベースチップを開発しています。12月、RivianはArmベースのRivian Autonomyプロセッサをベースにした第3世代Autonomy Computerを発表しました。これは、カスタムArmチップを搭載した同社初の量産車であり、量産車にArmv9を採用した初の車両です。

Teslaの次期ヒューマノイドロボットOptimusにもカスタムArmベースAIプロセッサが搭載されており、ArmがフィジカルAIの最前線で果たす役割を改めて強調しています。

同時に、ロボット工学および自律システム市場全体も、大手シリコンプロバイダーのArmベースプラットフォームを通じて拡大しています。 NVIDIAのJetson ThorプラットフォームとQualcommのDragonwingプラットフォームはArmベースで構築されており、様々な業界のロボット、自律走行車、インテリジェントビークルの駆動に広く利用されています。これらの導入により、Armは物理AIエコシステムの共通コンピューティング基盤としての地位を強化しています。

エッジコンピューティングにおいては、パフォーマンス、バッテリー駆動時間、プライバシーのバランスが取れたデバイス内AIの需要が高まるにつれ、スマートフォン、Chromebook、PCなどにおけるArmベースプラットフォームの採用が拡大し続けています。Chromebookでは、LenovoやAcerなどのOEMメーカーが、エントリーレベルのシステムからChromebook Plusカテゴリーに至るまで、Armベースの設計を導入しています。これは、Armのワット当たり性能がx86よりも優れていること、つまりバッテリー駆動時間を数時間延長できることが理由です。

Arm: The Foundation for AI at Every Scale

AIは、ハイパースケールデータセンターや自律マシンから手のひらサイズのデバイスに至るまで、コンピューティングのあらゆる側面を変革しています。AIシステムがエージェントベースになり、クラウド、エッジ、物理環境への分散化が進むにつれ、お客様は幅広いユースケースと消費電力範囲において、パフォーマンス、効率性、そして一貫性を実現するプラットフォームを求めています。

Armは、この基盤を独自に提供しています。Armのコンピューティングプラットフォームは、ミリワットからギガワットまでをカバーし、世界最大の開発者エコシステムによって支えられています。このエコシステムは、2,200万人を超える開発者を擁し、世界全体の80%以上を占めています。このエコシステムにより、お客様はソフトウェアスタックの再構築や開発者の再トレーニングを行うことなく、データセンター、デバイス、組み込みシステムにAIワークロードを展開することができ、ワークロードの進化に合わせてAIをシームレスに移行させることができます。

Armは、製品ポートフォリオの強化、ソフトウェアおよび開発者エコシステムの拡大、そしてパートナーとの緊密なイノベーションを通して、AI時代に最適化されたシステムレベルのソリューションを提供することという戦略の実行に注力し続けています。 AIがさまざまな業界やフォームファクターで普及し続ける中、Armのプラットフォームはそれらすべてを結びつける共通の基盤であり続け、長期的な成長、エコシステムの拡大、そして株主のための持続可能な価値創造を推進していきます。

Over View

• Armの第3四半期決算は、前年同期比で力強い売上高成長を示しました。総売上高は前年同期比26%増の12億4,200万ドルとなり、売上高としては過去最高の四半期となり、4四半期連続で10億ドルを超えました。

• ロイヤルティ売上高は前年同期比27%増の7億3,700万ドルとなりました。これは、Armv9アーキテクチャやArm CSSといった、チップあたりのロイヤルティ料率が高いArmテクノロジーの継続的な採用と、データセンターにおけるArmベースチップの利用増加によるものです。

• ライセンスおよびその他の売上高は、複数の高額ライセンス契約の時期と規模の通常の変動、およびバックログからの寄与により、前年同期比25%増の5億500万ドルとなりました。

• 標準化されたライセンスおよびその他の売上高の指標である年間契約額(ACV)は、前年同期比28%増の16億2,000万ドルとなりました。

• 未収収益および将来の期間に請求・計上される金額を示す指標である残存履行義務(RPO)は、前年同期比8%減少し、21億4,800万ドルとなりました。当社は、RPOの約31%を今後12ヶ月間で収益として計上し、19%をその後13~24ヶ月間で計上し、残りをそれ以降に計上する予定です。

• Arm Total Accessライセンスは、当四半期に2件増加し、50件となりました。これには、上位30社の顧客の半数以上が含まれます。Arm Flexible Accessの顧客は、当四半期に6件増加し、3億18件となりました。

• GAAPベースの売上総利益は12億1,200万ドルで、GAAPベースの売上総利益率は97.6%でした。非GAAPベースの売上総利益は12億2,100万ドルで、非GAAPベースの売上総利益率は98.3%でした。

• GAAPベースの営業費用は10億2,700万ドルでした。非GAAPベースの営業費用は7億1,600万ドルで、前年同期比37%増加しました。

• GAAPベースの研究開発費は7億3,700万ドルでした。非GAAPベースの研究開発費は5億1,200万ドルで、エンジニアリング人員への投資が牽引し、前年同期比46%増加しました。

• GAAPベースの販売費及び一般管理費は2億8,400万ドルでした。非GAAPベースの販売費及び一般管理費は2億400万ドルで、前年同期比19%増加しました。

• GAAPベースの営業利益は1億8,500万ドルでした。非GAAPベースの営業利益は5億500万ドルでした。

• GAAPベースの営業利益率は、前年同期の17.8%から14.9%に低下しました。非GAAPベースの営業利益率は、前年同期の45.0%から40.7%に低下しました。

• GAAPベースの実効税率は2.2%でした。非GAAPベースの実効税率は14.9%でした。

• GAAPベースの純利益は2億2,300万ドル、GAAPベースの完全希薄化後1株当たり利益(EPS)は0.21ドル(前年同期は0.24ドル)でした。非GAAPベースの純利益は4億5,700万ドル、非GAAPベースの完全希薄化後1株当たり利益は0.43ドル(前年同期は0.39ドル)でした。

• 営業キャッシュフローは3億6,500万ドル、非GAAPベースのフリーキャッシュフロー(FCF)は1億6,900万ドルでした。

• 現金及び現金同等物ならびに短期投資は合計35億4,200万ドルでした。

26年4Q決算(26年3月…)

26年4Q決算は、5月4日に公開予定です。

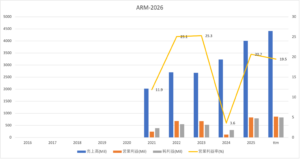

では、売上高や営業利益の10年間の推移はどうでしょうか?

ARM(ARM)の10年間の損益計算書は?

ARMは23年に60ドルで上場し、26年2月は123ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上と利益を拡大していますね。

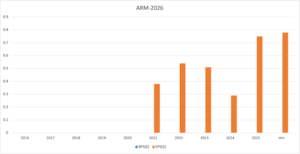

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CFー投資CF)です。

では、私たち投資家はどのような点に注目すれば良いのでしょうか?

ARMの注目ポイントは?

ARMの注目すべき点を紹介します。

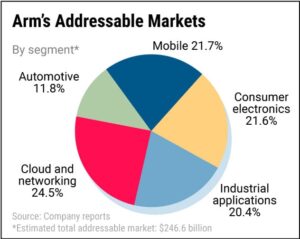

注目1:潜在市場はモバイルが21%を占める

ARMはエネルギー効率の高い製品を製造するための設計図を販売しています。

モバイル市場では9割以上がARMの設計図で稼働していますね。ARMはモバイル市場だけではなく、電化製品、産業機器、クラウドネットワーク、自動車にもシェアを拡大しています。AI時代には、更にクラウド向けの売上を伸ばしていくことが予想できます。

注目2:PCとデータセンター向けで売上高84%を占める?

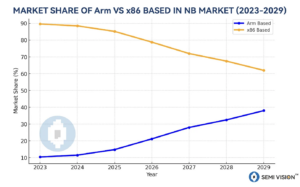

参考:Shifting Market Dynamics: The Rise of Arm and the Decline of x86 in the Future of Computing

インテルのx86プロセッサとARMベースのシェアの市場予想です。

ARMベースのシェアは26年に20%、29年には40%に急拡大すると予想されています。

しかしながら、このまま順調に拡大するかどうかはまだわかりません。なぜならば、Nvidiaがインテルのx86製品を、同社のプラットフォームに統合することを発表しているからです。ARMは独自のAIアクセサレータ(AI処理特化型チップ)とSoCを開発するなど、ベンダーに対して中立的な立場を放棄しているからです。

この動きが継続するならば、大手クラウドやNvidiaがARMベースの製品を開発しない道もありえます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ARM期決算は?

- 「ARMベースは、どれくらいうインテルのx86を奪える…?」

- 「エッジデバイスでも、ARMベースの製品がシェアを拡大…?」

- 「26年にAI向けチップを開発、Nvidiaからもシェアを奪う…?」

個人的には、ARMは投資したい銘柄ではないです。

なぜならば、このまま順調にARMがシェアを拡大できるかは現時点では読めないからです。なぜならば、ベンダー向けに設計図を販売する中立的な立場を放棄して、独自のAIチップ開発へと進むからです。このような動きは、大手クラウドやNvidiaに対して競合の立ち位置になるため、独占的な地位に立つことを困難にします。

実際に、25年9月にはNVIDIAがインテルのx86製品をプラットフォームに統合するなど、対ARMの動きも見せているからです。このような動きは、他の大手クラウドメーカーも追随する可能性が高いですね。

ただし、23年に発表したArm Compute Subsystems(CSS)は好調で高い成長率を維持しています。また、AI対応のPCやモバイルなどのエッジ製品、フィジカルAIなどの産業機器が普及することを考えると、同社の成長余力はまだまだ高いですね。

コメントを残す