クラウド向けの通信機器を製造するアリスタは、高速通信に強みがありシスコからシェアを奪う形で急成長しています。25年3Qの売上は前年比+27%、4Qは+28%と好調が続きます。

- 「世界最速スイッチを製造し、売上高は10年で16倍になる…」

- 「AI需要で高速通信が強いが、予想PER42倍は割高なのか…」

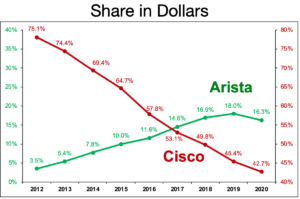

- 「シスコからシェアを奪い、3.5%から8年で16.3%に拡大…」

アリスタ(ANET)は、イーサネットスイッチなどの通信機器を製造する米国企業です。クラウド向けの高速通信に強く、シスコからシェアを奪い急速に拡大しています。市場シェアは、12年の3.5%から16.3%まで急拡大しています。

個人的には、アリスタは欲しい銘柄のひとつです。

なぜならば、高速通信に強いイーサネット機器は、AI時代にもより需要が増しているからです。生成AIの膨大なデータを処理するために、NVIDIAが主導する「Ultra Ethernet Consortium」にも参加しています。Blackwellの性能を最大限に引き出すために、同社の7800/7060シリーズのスイッチが採用されています。

ただし、NVIDIAとは競合する領域もあります。

NVIDIAはクラスタ内(ラック間)のネットワークで、AIの高速通信に特化した独自規格「InfiniBand」を推奨しています。対して、アリスタは汎用的な「Eternet」で大手クラウドから支持されています。一時期、アリスタはNVIDIAにシェアを奪われていたが、26年現在はAI向けにEternetの性能を向上し両企業は拮抗しています。

NVIDIAとは競合関係にあるも、両企業は共生的にシェアを拡大すると思います。

26年1Qの売上予想は、26億ドル(前年比+29%)と強いです。

26年2月時点の予想PERは42倍は割高に感じません。

- アリスタの4半期決算(25年9-12月)は?

- アリスタの過去10年間の売上高や営業利益は?

- 競争力が高く営業利益率は30%、PER42倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アリスタ・ネットワークス(ANET)の四半期決算は?

アリスタ・ネットワークス(ANET) の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:22.05億ドル(前年比+30%)

- 営業利益:9.86億ドル(+41%)

- 純利益:8.89億ドル(+33%)

- 1株当たり利益:0.73ドル(+39%)

25年3Q決算(25年9月30日)

- 売上高:23.08億ドル(前年比+27%)

- 営業利益:9.78億ドル(+24%)

- 純利益:8.53億ドル(+14%)

- 1株当たり利益:0.75ドル(+25%)

25年4Q決算(25年12月30日)

- 売上高:24.87億ドル(前年比+28%)◯

- Product:20.95億ドル(+30%)

- Service:3.92億ドル(+21%)

- 営業利益:10.32億ドル(+29%)

- 純利益:9.55億ドル(+19%)

- 1株当たり利益:0.75ドル(+20%)◯

25年4Qの売上高は前年比+28%で24.87億ドル、営業利益は+29%で10.32億ドルでした。2Qと3Qに続き、4Qの売上と利益も好調です。営業利益率も41.4%と引き続き高い数値を維持しています。

AI需要により、売上と利益は好調ですね。

26年1Qの売上予想は、26億ドル(前年比+29%)と減速します。

「2025年は、累計1億5,000万ポートの出荷というマイルストーンを達成し、Arista 2.0の勢いが実証された年となりました」と、アリスタネットワークスの会長兼CEOであるジェイシュリー・ウラル氏は述べています。「AIネットワーキングとキャンパス拡張の両方の目標を上回り、収益性の高い成長と90億ドルの売上高を達成しました。」

「第4四半期の業績は、当社のビジネスモデルに内在する強力な営業レバレッジを強調しており、2026年に向けて高い離脱率を確保しています」と、アリスタのCFOであるシャンテル・ブライトハウプト氏は述べています。「29%の売上高成長と47.5%の厳格な営業利益率を組み合わせることで、アリスタは歴史的なマイルストーンである四半期純利益10億ドル超を達成しました。チームの皆さん、おめでとうございます。」

Quarter Higlights

・アリスタネットワークス、次世代データおよびAIセンターネットワークを発表

・AI、データセンター、ルーティングバックボーンの導入に適したR4シリーズプラットフォームは、高性能、AIジョブの完了時間の短縮、低消費電力、統合セキュリティを提供し、お客様の総所有コスト(TCO)の削減を支援します。

・アリスタ、大規模キャンパスモビリティのためのイノベーションを発表

・Arista Virtual Ethernet Segment with Proxy ARP(Arista VESPA)は、大規模なWLANモビリティドメインの導入を可能にします。

・Arista AVAは、エージェント型AIを使用してネットワーク運用を効率化

・Arista AVA(Autonomous Virtual Assist)は、マルチドメインイベント相関、継続的な監視、ネットワークトラブルシューティングなどのユースケースに対応するエージェント型AI機能を追加し、拡張されました。

・アリスタ、産業エッジ向けコグニティブキャンパススイッチを発表

・アリスタの新しい高耐久性プラットフォームは、EOSのパワー、信頼性、運用のシンプルさを、要求の厳しい産業環境や屋外環境にもたらします。Full Year Highlight

・アリスタネットワークスは、AIネットワーキングのためのインテリジェントなイノベーションを発表しました。

クラスタ・ロード・バランシング(CLB)やCloudVision® Universal Network Observability™(CV UNO™)などの機能は、AIワークロードのパフォーマンスを最大化し、ジョブ中心の詳細な可観測性を提供することで、トラブルシューティングを強化します。

・アリスタネットワークスは、業界リーダーと連携してスケールアップ・ネットワーク向けイーサネット(ESUN)を提供します。

・ESUNは、2025年10月に開催されたOCPグローバルサミットで発表されました。OCPのオープンワークストリームは、イーサネットをベースとし、誰もが利用できるスケールアップのためのオープンスタンダード・ソリューションの実現を目指しています。

・アリスタネットワークスは、ネットワーク運用を効率化するAIエージェントを発表しました。

MCPなどのオープンスタンダードと、アリスタのEOSおよびNetDLの堅牢なデータおよびプログラマビリティを組み合わせることで、組織は未来のネットワークを構築、管理、そして保護することが可能になります。

・Arista Networks、BroadcomからVeloCloud® SD-WANポートフォリオを買収

・VeloCloudは、Aristaの既存ポートフォリオを補完すると同時に、データセンターと分散キャンパス/ブランチオフィスを安全かつ効率的に相互接続することを可能にします。

・Arista Networksは、2025年3月31日に発行された2025年ガートナー®マジック・クアドラント™「データセンター・スイッチング」において「リーダー」クアドラントに、また2025年6月25日に発行された2025年ガートナー®マジック・クアドラント™「エンタープライズ有線および無線LANインフラストラクチャ」において「ビジョナリー」クアドラントに選出されました。

・ガートナーは、Arista Networksをデータセンター・スイッチングのマジック・クアドラント™において最も高い実行能力を持つベンダーとして位置付けました。

・Arista Networks、役員体制を拡充

・Todd Nightingaleが社長兼最高執行責任者(COO)、Kenneth Dudaが社長兼最高技術責任者(CTO)に昇進、Tyson LamoreauxがクラウドおよびAIネットワーキング担当シニアバイスプレジデントに任命されました。参考:Arista Networks, Inc. Reports Fourth Quarter and Year End 2025 Financial Results

26年1Q決算(26年3月…)

26年1Q決算は、26年5月12日に公開予定です。

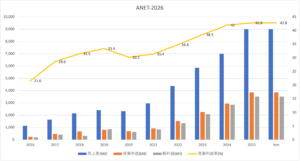

では、売上高や営業利益の10年間の推移はどうでしょうか?

アリスタ・ネットワークス(ANET)の損益計算書は?

26年2月は141ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と利益を順調に増やしています。

AI時代にも強く、26年は売上が加速していますね。

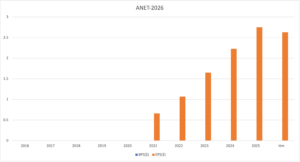

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高と利益の上昇とともに、BPSとEPSは綺麗に伸びていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して伸びています。

では、私たちはどのように投資判断すれば良いのでしょうか?

アリスタ・ネットワークス(ANET)の注目ポイントは?

アリスタ・ネットワークス(ANET)に投資する上で、注目すべきポイントを紹介します。アリスタは、イーサネットスイッチなどの通信機器を製造するの米国企業です。クラウド向けの高速通信に強く、シスコからシェアを奪い急速に拡大しています。

注目1:イーサネットスイッチ市場で6.6%のシェア?

イーサネットスイッチの市場シェアの推移です。イーサネットスイッチとは、ネットワークを構築するときに使うスイッチ型のハブです。これを利用することで、データ送信先が最適化されネットワークの通信効率やセキュリティが向上します。

18年時点でシスコは市場全体の50%を占める独占企業です。2番手は中国のHuaweiで10%、3番手にアリスタ・ネットワークスで6.6%、4番手にHPEに6.5%、5番手にJuniperで3.8%がランクインしています。

通信機器に強いシスコは、ルーターでも70%、無線LANでも58%、セキュリティ機器でも高いシェアを持ちますね。

参考:シスコ(CSCO)の四半期決算|通信機器の独占企業で利益率は28%

大規模データセンターに強いアリスタは、シェアを奪う形で急成長しています。

注目2:シスコからシェアを奪い20年に16%に拡大?

アリシタによるドル換算の市場シェア推移です。

通信周りで特許を活かし圧倒するシスコだが、近年は新興企業にシェアを奪われつつあります。12年に78%だったシスコのシェアは、20年には42%まで低下しています。対して、アリシタは3.5%から16.3%まで上昇していますね。

ただし、直近ではアリシタもシェアが低下しています。中国や新興企業にシェアを奪われてないか、注視する必要がありますね。

アリシタが好調にシェアを伸ばしているのは、クラウドに強いからです。過去10年間、アマゾンやマイクロソフトなどの大手ハイテクは、クラウドの投資を進めてきました。

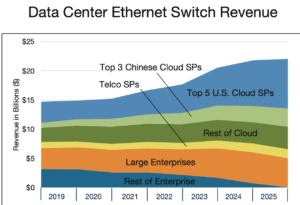

注目3:潜在的なクラウド市場は米国と中国で拡大する?

大規模データセンター向けのイーサネットスイッチの市場規模です。

アリシタの資料によると、クラウドの市場はまだまだ拡大すると言います。オンプレミス環境のエンタープライズは縮小する一方で、米国と中国の大手クラウド企業は規模を拡大していますね。つまりは、アリシタの製品はまだまだ伸び代が高い事を示しています。

アリシタは高速通信のイーサネットスイッチに強みを持ち、100GBbps市場では高いシェアを持ちます。

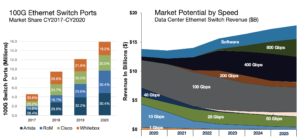

注目4:100Gbps市場では20.9%のシェアを持つ?

100Gbpsのイーサネットの将来の潜在的な市場です。

20年時点では100Gbpsのイーサネットが主流です。bpsとは通信速度を表す単位で、1秒間に転送できるBit数を指します。高速通信に強いアリシタは、100Gbps市場で20.9%のシェアを持ちます。

右図を見ると、5GとAIを活用した自動運転などの大容量時代に向けて、通信速度はさらに高速化してきますね。そうなると、アリシタにとっては市場拡大のチャンスです。

ただし、低価格帯の中国企業の台頭に注意が必要ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アリスタ・ネットワークスの四半期決算は?

- 14年に上場した、スイッチ機器を製造する米国企業である

- 世界最速スイッチを製造し、シスコからシェアを奪っている

- 18年のスイッチ市場は、シスコが50%、アリスタは6.6%

- ドル換算の市場だと、12年の3.5%から16.3%に拡大する

- 売上高は10年で16倍、20年の営業利益率は30%と高い

- クラウドなど大規模データセンターに強く、将来も需要は高い

- 新興企業の中国Huaweiも強く、今後も競争は激化していく

個人的には、アリスタは長期で投資したい銘柄のひとつです。

なぜならば、高速通信に強いイーサネット機器は、大規模センター向けで需要が高いからです。20年度はマイナス成長に落ち込むも、将来的にはまだまだ成長余力が高い分野です。5GやITを活用した大容量時代に突入すると、同社の需要はまだまだ伸びますね。

営業利益率は30%と高く、競争優位性がある事を示しています。

ただし、イーサネットが勝ち続けられる保証はありません。イーサネット市場は、新興企業がシスコからシェアを奪う形で成長しています。新興企業のひとつである中国Huaweiも急速にシェアを伸ばしています。中国企業は価格競争力があるため、今後の動向を注視する必要があります。

22年2月時点の予想PERは35倍で割高感は薄れています。企業の設備投資は22年も好調で、買いやすいタイミングでもあります。

しかしながら、クラウドや低価格対商品の台頭で少しずつシェアを奪われていますね。フォーティネットは、セキュリティ機器のトップ企業で、シェアを奪っているうちの1社です。アリスタと同様に売上成長率が高く利益率も高いです。

コメントを残す