PTCは、ソフトウェアを提供する米国のSaaS企業です。具体的には、実在する風景に仮想のデジタル情報を重ねて表示する拡張現実(AR)ソフト、コンピューター支援設計(CAD)機器、数人の参加者を連携させるコラボレーションプラットフォームを提供します。競合は、オートデスク(ADSK)です。

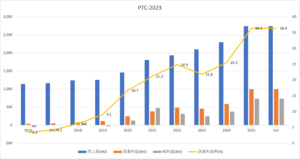

25年4Qの売上成長率は前年比+42%、26年1Qは+21%に減速しています。

- 「SaaSの死で、株価は高値から−27%も急落…」

- 「利益は急上昇が、予想PER29倍は割高なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、PTCは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、主力銘柄ほどは成長しないと思うからです。

PTCは、「インテリジェント・プロダクト・ライフサイクル」という戦略を掲げ、製品の全工程にAIを組み込んでいます。NVIDIA Omniverseと統合し、CADデータ(Creo)をOmniverse上でリアルタイムにシミュレーションし、AIが物理法則に則った挙動を予測・最適化します。

競合オートデスク(ADSK)と同様に、NVIDAの物理空間AI(World Models)へ共同投資しています。

サブスク企業の指標であるARRは、24.95億ドル(+13%)と好調です。

26年2Qの売上予想は、7.40億ドル(+16%)を見込みます。

26年2月時点の予想PER29倍は割高ではないです。

- PTCの4半期決算(25年9-12月)は?

- PTCの過去10年間の売上高や営業利益は?

- 利益率が大幅に上昇し、競争優位性を急速に高めている?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

PTCの四半期決算は?

PTCの四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:6.44億ドル(前年比+24%)

- 営業利益:—億ドル(—%)

- 純利益:1.41億ドル(+104%)

- 1株当たり利益:1.64ドル(+67%)

25年4Q決算(25年9月30日)

- 売上高:8.94億ドル(前年比+42%)

- 営業利益:—億ドル(—%)

- 純利益:3.48億ドル(+174%)

- 1株当たり利益:3.47ドル(+125%)

26年1Q決算(25年12月30日)

- 売上高:6.85億ドル(前年比+21%)

- 営業利益:2.21億ドル(+92%)

- 純利益:1.66億ドル(+102%)

- 1株当たり利益:1.39ドル(+104%)

1Qの売上高は前年比+21%で6.85億ドル、営業利益は+92%で2.21億ドルでした。25年4Qと比較して、26年1Qの売上は減速していますね。営業利益率は32%と過去最高に高い水準です。

サブスク企業の指標であるARRは、24.95億ドル(+13%)と好調です。

26年2Qの売上予想は、7.40億ドル(+16%)を見込みます。

24年通期のARR予想は、7.75%の成長を見込みます。

PTCは、2026年第1四半期に、大規模な取引量と競合による市場シェアの縮小に牽引され、堅調な業績を達成しました。市場開拓戦略の継続的な進展は、強力かつ戦略的な需要獲得につながっています。これにより、より持続的で複数年にわたる成長エンジンを構築しているという自信を深めています」と、PTC社長兼CEOのニール・バルーア氏は述べています。

さらに広い視点で見ると、PTCのインテリジェント製品ライフサイクルのビジョンは勢いを増しています。製品開発環境が進化するにつれ、お客様とパートナーの皆様は、製品データが企業全体の資産として、そしてAI主導の変革を推進する上で果たす役割の重要性を理解しています。PTCは、コア製品を製品データとAIのライフサイクル全体にわたる信頼できる記録システムとして活用することで、インテリジェント製品ライフサイクルを実現できる独自の立場にあります」とバルーア氏は締めくくりました。

26年2Q決算(26年3月…)

26年2Q決算は、5月6日に公開予定です。

HPの売上高や営業利益の10年間の推移はどうでしょうか?

PTCの損益計算書は?

PTCは1989年に1.8ドルで上場しました。98年に高値84ドルを付けるも、その後は長く低迷しています。20年3月に48ドルまで急落するも、23年11月は138ドル、26年2月は157ドルで推移しています。

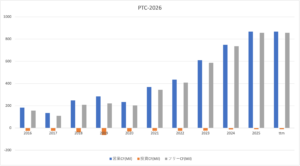

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

PTCの注目ポイントは?

PTCに投資する上で注目すべきポイントを紹介します。PTCは、実在する風景に仮想のデジタル情報を重ねて表示する拡張現実(AR)ソリューション、コンピューター支援設計(CAD)機器、数人の参加者を連携させるコラボレーションプラットフォームを提供するSaaS系企業です。

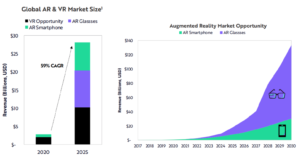

注目1:VR&AR市場は25年に9倍の280億ドル?

ARK社のレポートによる、VR&ARの市場規模の推移です。

VR&ARの市場規模は年率59%で拡大し、25年には9倍の280億ドルになると予想しています。AR単体では30年に130倍の1300億ドルになると言います。AR Glassの方がARスマホ市場よりも急速に拡大します。

VRとは仮想現実(Virtual Reality)で、現実世界を遮断し仮想現実だけを見せる技術です。対して、ARとは拡張現実(Augmented Reality)と言い、現実世界の一部に仮想の情報を重ねる技術です。

VRヘッドセットでシェア1位はフェイスブックです。同社は19年10月に「Oculus Quest 2」を発売しています。20年4Qのその他の収益8億ドルの何割かは、VRヘッドセットによるものです。

では、ARソフト市場の市場規模はどれくらいあるでしょうか?

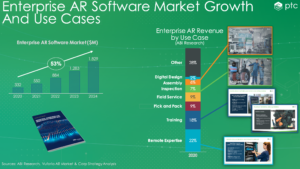

注目2:ARソフト市場は24年に5.5倍の182億ドル?

PTCによる企業向けARソフトウェアの市場規模の推移です。

ARソフトウェア市場は年率54%で拡大し、24年には5.5倍の182.9億ドルになると言います。ARソフトが使用される用途は、リモート、トレーニング、ピッキングなど、様々な場面で使用されます。

では、ARソフトウェア市場には、どのようなトップ企業がいるでしょうか?

注目3:ARソフト市場のトッププレイヤーは?

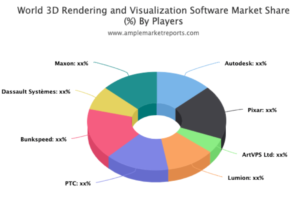

3Dレンダリングおよび視覚化ソフトウェアの市場シェアです。

細かい数値は公開されてないが、拡張現実(AR)のソフトウェア市場は急速に拡大しています。PTCはARソフトで高いシェアを持ちますね。競合には米国オートデスク、ピクサー、Bunkspeedがいます。

PTCのARソフトは、業界でマーケットリーダー的な立ち位置にいます。ロックウェルや富士通が、自社のスマート工場にPTCのARソフトを導入しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:PTCの四半期決算は?

- 1989年に上場した、ソフトウェアを提供する米国SaaS

- 拡張現実(AR)、CAD、IoT、クラウド向けにソフトを提供

- 拡張現実(AR)ソフトで、業界トップのシェアを持つ

- 16年に3.4%だった営業利益は、20年に18%まで上昇

- 売上高は緩やかに上昇、ロックウェルや富士通も顧客になる

- 投資CFは少ないが営業CFが大きく、優良ビジネスである

個人的には、PTCは長期で投資したい銘柄のひとつです。

なぜならば、ARソフトを提供するトップ企業で、利益率が急速に改善してるからです。16年に3.4%だった営業利益率は、20年に18%、21年2Qは24%まで上昇しています。利益率の大幅な上昇は、競争優位性が急速に増しているかもしれません。

PTCは製造業向けに業務効率化のARソフトを開発しています。

ただ、22年1Qの売上成長率は+6.5%、営業利益率も13%も減速しています。拡張現実はメタ関連としても注目されるが、短期の動向を注視する必要があります。22年2月時点の予想PER28倍は割高に感じます。

21年はVR&ARブームが再び訪れる可能性が高いです。ARスマートグラスを開発するビュージックスは、21年2月に株価が28倍にも拡大しています。

コメントを残す