マンデー・ドットコム(MNDY)は、ノーコードで業務系ツールを制作するSaaSのイスラエル企業です。グラフのビジュアル化が得意で、ダッシュボード、ガントチャートを用いて、利用者はタスク管理や営業管理(CRM)、労務管理(HR)などのツールを簡易的に制作できます。

26年3Qの売上高は前年比+26%、4Qは+24%とやや減速しています。

- 「SaaS死で、株価は高値から−76%も暴落してる…」

- 「株価急落で、26年2月の予想PERは37倍まで低下..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、マンデードットコムは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

しかしながら、26年2月時点では、AIを取り込むことで順調に業績を拡大していますね。「Agent Factory:」は、ユーザーがノーコードで、特定の役割を持つ「AIエージェント」を作成できるプラットフォームです。スケジュールの調整、報告書の作成、顧客へのフォローアップなどを、テキストで指示するだけで簡単に構築できます。

26年4Qの売上予想は、3.39億ドル(前年比+20%)と好調です。

26年2月の予想PER37倍は割高に感じません。

- MNDYの4半期決算(25年9-12月)は?

- MNDYの過去10年間の売上高や営業利益は?

- 有料顧客数は+200%成長だが、今後も維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マンデー・ドットコム(MNDY)の四半期決算は?

マンデー・ドットコム(MNDY)の四半期決算を紹介します。

26年2Q決算(25年6月30日)

- 売上高:2.99億ドル(前年比+26%)

- 営業利益:—億ドル(—%)

- 純利益:0.01億ドル(−89%)

- 1株当たり利益:1.09ドル(+15%)

26年3Q決算(25年9月30日)

- 売上高:3.17億ドル(前年比+26%)

- 営業利益:—億ドル(—%)

- 純利益:0.13億ドル(+208%)

- 1株当たり利益:1.16ドル(+36%)

25年4Q決算(25年12月30日)

- 売上高:3.33億ドル(前年比+24%)◯

- 営業利益:0.02億ドル(−78%)

- 純利益:0.76億ドル(+230%)

- 1株当たり利益:1.45ドル(+237%)◯

4Qの売上高は前年比+24%で3.33億ドル、営業利益は0.02億ドルでした。25年2Qと3Qに続き、4Qも売上は好調ですね。営業利益率は0.6%と黒字化に成功しています。

同社のサービスを利用することで、顧客はプログラミングせずに簡易的にシステムやアプリを制作できます。タスク管理や営業・顧客管理、人事・労務管理などを顧客が作成できます。

26年4Qの売上予想は、3.39億ドル(前年比+20%)と好調です。

22年通期売上予想は、14.56億ドル(+18.5)です。

・第4四半期の売上高は3億3,390万ドルで、前年同期比25%増となりました。

Monday Vibeは、Monday史上最速でARR100万ドルを突破した製品です。

・ARR5万ドル以上の顧客が、ARR全体の41%を占めています。

・ARR10万ドル以上の顧客の純増数が過去最高を記録「2025年も力強く、規律ある事業運営を実現しました。売上高は27%増、非GAAP営業利益率は14%を達成しました。製品ポートフォリオの拡大に加え、AI製品の採用も順調に進んでいます」と、monday.comの共同創業者兼共同CEOであるロイ・マン氏とエラン・ジンマン氏は述べています。「同時に、大手顧客がより多くのソリューションを導入し、ミッションクリティカルなワークフローをmonday.comで標準化するケースが増えていることから、アップマーケット展開も引き続き推進しています。」

monday.comのCFOであるエリラン・グレイザー氏は、「2025年は堅調な売上高成長と過去最高の非GAAP営業利益およびキャッシュフロー創出を達成し、力強い業績を達成しました。為替レートの影響で短期的には利益率に若干の圧力がかかっていますが、基盤となるファンダメンタルズは健全であり、大手顧客との取引は引き続き好調です。」と述べています。

Highlights:

・純ドル維持率は110%でした。

・ユーザー数が10人以上のお客様の純ドル維持率は114%でした。

・ARRが50,000ドルを超えるお客様の純ドル維持率は116%でした。

・ARRが100,000ドルを超えるお客様の純ドル維持率は116%でした。

・10ユーザー以上の有料顧客数は63,914社で、2024年12月31日時点の59,214社から8%増加しました。

・ARRが50,000ドル以上の有料顧客数は4,281社で、2024年12月31日時点の3,201社から34%増加しました。

・ARRが100,000ドル以上の有料顧客数は1,756社で、2024年12月31日時点の1,207社から45%増加しました。

・ARRが500,000ドル以上の有料顧客数は87社で、2024年12月31日時点の50社から74%増加しました。

・10ユーザー以上の顧客がARRに占める割合は、2024年12月31日時点の79%から81%に増加しました。 2024年12月31日時点。

・ARRが5万ドル以上の顧客がARRに占める割合は、2024年12月31日時点の36%から41%に増加しました。

・ARRが10万ドル以上の顧客がARRに占める割合は、2024年12月31日時点の24%から28%に増加しました。

・ARRが50万ドル以上の顧客がARRに占める割合は、2024年12月31日時点の4%から6%に増加しました。

・残存履行義務(RPO)の総額は8億3,900万ドルで、2024年12月31日時点の6億1,400万ドルから37%増加しました。

・現在残存履行義務(cRPO)は6億7,600万ドルで、2024年12月31日時点の5億1,600万ドルから31%増加しました。

・当社は、約同社は、自社株買いプログラムの一環として、普通株式884,000株を1億3,500万ドルで買い戻しました。第4四半期末時点で、承認された8億7,000万ドルのうち、約7億3,500万ドルが、このプログラムに基づく将来の自社株買いに利用可能となっています。

・monday.comは現在、4つのコアAIワーク機能(monday sidekick、monday vibe、monday agents、monday workflows)を備えた統合AIプラットフォームを提供しています。monday vibeは、2025年10月中旬に価格設定を開始してからわずか2.5か月で、第4四半期にARRが100万ドルを超えました。参考:monday.com Announces Fourth Quarter and Fiscal Year 2025 Results

26年1Q決算(26年3月…)

26年1Q決算は、5月11日に公開予定です。

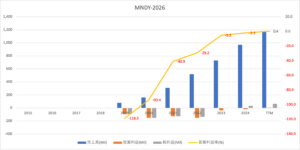

では、売上高や営業利益の10年間の推移はどうでしょうか?

マンデー・ドットコム(MNDY)の損益計算書は?

マンデー・ドットコムは21年6月に178ドルで上場しています。22年11月は102ドル、26年2月は75ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上を拡大しています。

また、26年には営業利益の黒字化にも成功しています。

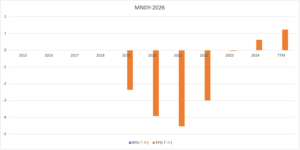

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

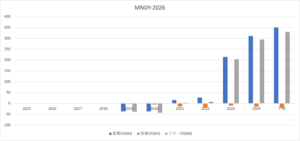

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

マンデー・ドットコム(MNDY)の注目ポイントは?

マンデー・ドットコム(MNDY)の注目ポイントを紹介します。

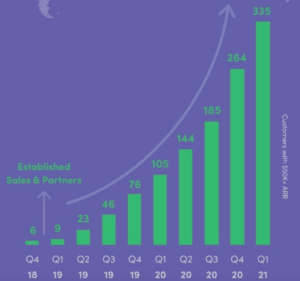

注目1:有料顧客数は前年比+231%で拡大?

18年以降の5万ドル以上の有料顧客数の推移です。

マンデー・ドットコムは四半期毎に顧客数を順調に増やしていますね。21年4Qの顧客数は335社、前年比+219%で増えています。さらには、21年3Q時点の有料顧客数は613社、+231%で高い成長率を維持しています。

では、市場シェアはどれくらいあるのでしょうか?

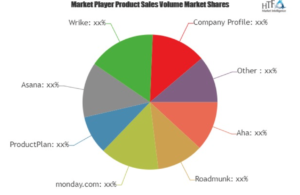

注目2:プロダクトロードマップのソフトの市場シェア

プロダクトロードマップのソフトウェアの市場シェアです。

プロダクトロードマップとは、開発製品の行動計画を簡易的なグラフなどで示すソフトウェアですね。マンデー・ドットコムは、プロジェクト開発などを助けるツールも制作することができます。

競合となる企業は米国Wrike、Asana(ASAN)などがあります。マンデー・ドットコムは自由に制作できる点で、他の企業とは異なりますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マンデー・ドットコム(MNDY)決算は?

- 21年6月に上場した、業務系ツールのイスラエル企業

- 利用者はノーコードで、業務系ツールを簡易的に制作できる

- タスク管理や営業管理、労務管理などのツールの制作支援

- 有料顧客数は613社、前年比+231%で拡大している

- 事業規模を拡大し、営業損失や営業CFの赤字は縮小してる

個人的には、マンデードットコムは投資したい銘柄のひとつです。

なぜならば、営業利益と営業CFはマイナスだが、売上と顧客数が順調に増えてるからです。21年3Qの5万ドル以上の有料顧客数は613社、前年比+231%と高いです。また、4Qも+200%と高く、経済再開に追い風ですね。

そのため、営業利益や営業CFの赤字は縮小傾向にあります。

有料顧客数が増え続けるならば、まだまだシェアを拡大できますね。しかし、増加率が減るならば、営業損失額や営業CFも悪化するかもしれません。22年も高い成長率を維持できるかに注目したいですね。

投資を検討するタイミングは、黒字化の見通しが見えてからです。

プログラミングしなくても、システムやアプリの開発支援する企業が増えています。シースリーエーアイ(AI)も、ノーコードで利用者がAIを活用できるサービスを提供しています。

コメントを残す